Canadian Pacific Railway: Mega-Übernahme von Kansas City Southern als nächster Wachstums-Meilenstein

Canadian Pacific Railway: Historisch erstes Durchgangs-Streckennetz von Kanada/USA/Mexiko nimmt Gestalt an

Mit Börseneröffnung der Wall Street am 29.03. nahmen wir die Aktie der bis dahin siebtgrößten US-amerikanischen Eisenbahn-Gesellschaft insgesamt CANADIAN PACIFIC RAILWAY / CPR (CA13645T1003) gegen vorhandene Liquidität neu in unsere Strategiedepots VERMÖGENSSTREUUNG und AKTIEN KONSERVATIV auf, da die von CPR am 21.03. angekündigte Großübernahme von KANSAS CITY SOUTHERN / KCS (US4851703029) zu einem Kaufpreis von 29 Mrd. USD incl. KSU-Schulden - dem größten jemals gesehenen Zusammenschluss zweier börsennotierter Eisenbahnkonzerne - ohne Frage einen Quantensprung in der künftigen weiteren Dynamisierung des bereits seit Jahrzehnten unvergleichlich stetigen Wachstumsprofils von CPR darstellt, der damit auch für die Aktie aus unserer Sicht künftig gänzlich neue Bewertungs- und Kursdimensionen eröffnet.

Die bereits 1881 gegründete und mit ihrer Unternehmenszentrale in Calgary ansässige Canadian Pacific Railway ist als ein elementarer infrastruktureller Wegbereiter des gesamten kanadischen Industrialisierungs- wie auch Modernisierungsfortschritts mit einem Streckennetz von ca. 22.300 km hinter der CANADIAN NATIONAL RAILWAY COMPANY / CNR (CA1363751027) sowohl nach deren Netzausdehnung (rd. 32.200 km) wie auch deren Umsatz (2002: 13,8 Mrd. CAD) der zweitgrößte kanadische Eisenbahnkonzern in dem in Kanada von diesen beiden Konzernen weitaus dominierten, oligopolistisch strukturierten Schienennetz-Markt.

Damit wird die CPR im Falle der erfolgreichen Übernahme der KCS, wovon kartellrechtlich sowohl im Falle der US-amerikanischen wie auch kanadischen Behörden mit höchster Wahrscheinlichkeit auszugehen ist, aufgrund gleichfalls betriebenen Schienennetzes in die USA hinein bis zum südlichsten Punkt Kansas City künftig zugleich die sechstgrößte, d.h. kleinste unter den verbliebenen 6 führenden US-amerikanischen sog. „Class 1“-Eisenbahngesellschaften (inkl. der ebenfalls in den USA aktiven CNR) sein. Hierüber können Sie auch an dieser Stelle mehr lesen.

Damit wird die CPR im Falle der erfolgreichen Übernahme der KCS, wovon kartellrechtlich sowohl im Falle der US-amerikanischen wie auch kanadischen Behörden mit höchster Wahrscheinlichkeit auszugehen ist, aufgrund gleichfalls betriebenen Schienennetzes in die USA hinein bis zum südlichsten Punkt Kansas City künftig zugleich die sechstgrößte, d.h. kleinste unter den verbliebenen 6 führenden US-amerikanischen sog. „Class 1“-Eisenbahngesellschaften (inkl. der ebenfalls in den USA aktiven CNR) sein. Hierüber können Sie auch an dieser Stelle mehr lesen.

Ihr Geschäft als eine der nach KCS-Übernahme 6 verbleibenden Class-1 Eisenbahngesellschaften in den USA betreibt die CPR in den USA dabei nahezu ausschließlich im Namen der zu 100 % in ihren Unternehmensverbund integrierten Soo Line Corporation. Um eine Class-1 Eisenbahngesellschaft zu sein mussten nach letzter Kriterien-Revision des Surface Transportation Board (STP) der USA in 2019 Umsätze > 505 Millionen USD vorgewiesen werden. Mit 7,8 Milliarden CAD bzw. 6,0 Milliarden USD in 2019 nach Umrechnungskurs zum 31.12.2019 lag die CPR damit deutlich darüber. Die weiteren Einflüsse einer künftigen Übernahme von KCS durch CPR auf die künftige Finanzstruktur des vergrößerten Konzerns können Sie auch diesem Bericht auf unserer Website entnehmen.

Der Übernahme-Deal für 29 Mrd. USD wird der Canadian Pacific Railway große strategische Vorteile einer nahezu völlig fehlenden Schienennetzüberschneidung zwischen CPR und KCS bringen, da sich beide Netze an ihrem Knotenpunkt KANSAS CITY sogar auf ideale Weise in ihrer gesamten Nord-Süd-Ausdehnung direkt aneinander anschließen. Es besteht aktuell lediglich noch eine kaum erwähnenswerte Verbindungslücke von etwa 150 Meilen im Streckennetz der beiden Unternehmen im Raum von Springfield wie auch Chicago im Bundesstaat Illinois.

Die somit künftig durch den Zusammenschluss beider Unternehmen erfolgende Verknüpfung des kanadischen Streckennetzes von CPR mit dem US-amerikanischen beider Konzerne wie auch dem mexikanischen Markt (südlichster Schienennetzpunkt von KCS) wird somit ein wegweisendes historisches Novum in der gesamten bisherigen Eisenbahn- und Schienenfracht-Geschichte des nordamerikanischen Kontinents darstellen.

Der stetig wachsende Handel von etwa 2,5 % pro Jahr zwischen den USA und Mexiko und 2 % pro Jahr zwischen Canada und den USA kommen den Ertragsperspektiven der Fusion künftig damit sicherlich immens zu Gute. Der internationale Schienenverkehr der USA wuchs dabei laut Bureau of Transportation Statistics ebenfalls seit 2016 jährlich um + 2 % bis 2020, was aber dadurch zu relativieren ist, dass allein in 2020 in den USA Corona-Lockdown-bedingt ein Rückgang des internationalen Schienenverkehrs um 16,9 % gemessen wurde.

Folgerichtig schätzt inkl. der längerfristig absehbaren Konjunkturerholungen beider Länder z.B. Jason Seidl, Analyst der Cowen Group, die jährlichen Ertragssynergien der Fusion bis 2025 auf rd. 800 Mio. USD, was immerhin rd. 10 % des gesamten operativen 2020er Jahres-EBIT-Gewinns von CPR (= 7,8 Mrd. USD) entsprechen würde.

Allerdings gibt es noch eine letzte, aus unserer Sicht jedoch sehr begrenzte Unsicherheit hinsichtlich der Übernahmegenehmigung durch die maßgebliche US-Beförderungs-Aufsichtsbehörde Surface Transportation Board, da die künftige Schienennetz-Verknüpfung von CPR und KCS über den gesamten USMCA-Wirtschaftsraum (USA/Mexiko/Kanada) als größtes anzusehendes Wettbewerbsrisiko wohl vor allem deren künftig verlangte Ticket-Preise nach oben treiben könnte. Analysten erwarten daher aktuell, dass der Übernahmevollzug durchaus auch noch länger als bis zum auf Mitte 2022 anvisierten Abschluss des Übernahmeplans dauern könne.

Allerdings gibt es noch eine letzte, aus unserer Sicht jedoch sehr begrenzte Unsicherheit hinsichtlich der Übernahmegenehmigung durch die maßgebliche US-Beförderungs-Aufsichtsbehörde Surface Transportation Board, da die künftige Schienennetz-Verknüpfung von CPR und KCS über den gesamten USMCA-Wirtschaftsraum (USA/Mexiko/Kanada) als größtes anzusehendes Wettbewerbsrisiko wohl vor allem deren künftig verlangte Ticket-Preise nach oben treiben könnte. Analysten erwarten daher aktuell, dass der Übernahmevollzug durchaus auch noch länger als bis zum auf Mitte 2022 anvisierten Abschluss des Übernahmeplans dauern könne.

Es gibt jedoch hinreichende Hinweise, dass diese Übernahme nach dem gescheiterten Übernahmeversuch 2016 der NORFOLK SOUTHERN CORP / NSC (US6558441084) durch Canadian Pacific Railway diesmal erfolgreich wird. Dieses Mal gebe es freundlichere Töne zwischen den beiden Unternehmen, so der Analyst Amit Mehrota von der Deutschen Bank, was angesichts des bisher nahezu gänzlichen Fehlens jeglicher Schienennetzüberschneidungen beider Konzerne auch kaum verwundern kann. Außerdem ist Kansas City Southern aktuell gemessen am Konzernumsatz nur etwa ein Viertel mal so groß, wie es Norfolk Southern weiterhin ist.

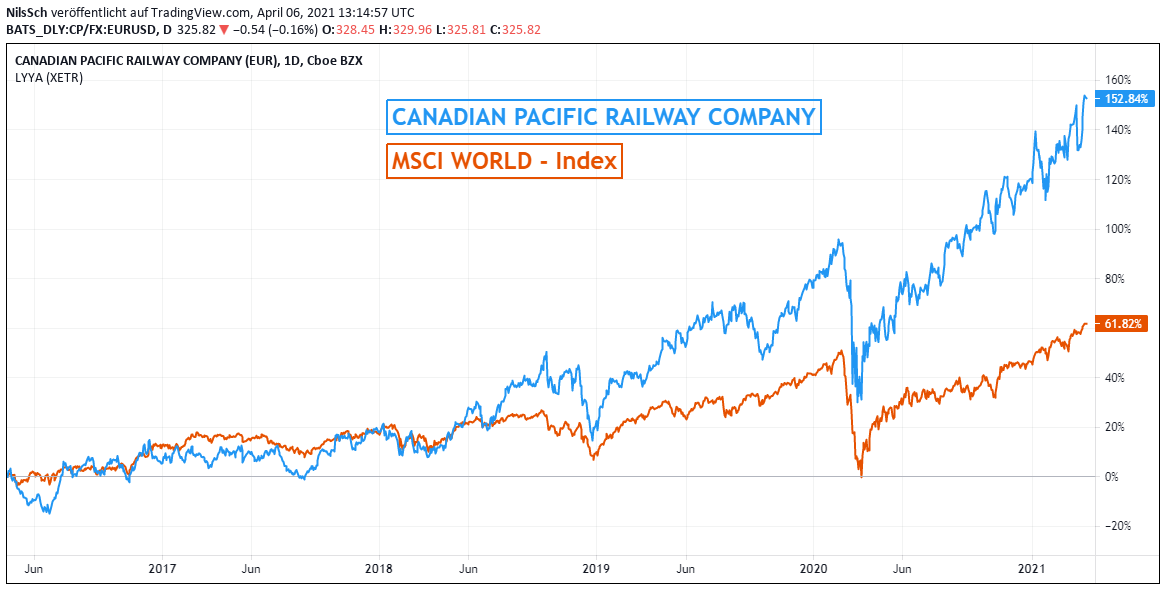

Chart: CANADIAN PACIFIC RAILWAY gegen MSCI WORLD – Index (jeweils in EURO)

Finanzlage und Aktienbewertung CANADIAN PACIFIC RAILWAY

Die aktuell mit einer Aktienmarktkapitalisierung von rd. 63,5 Mrd. CAD ausgestattete CPR musste in 2020 trotz der Corona-Pandemie nur einen marginalen Umsatzrückgang von - 1,05 % gegenüber dem Vorjahr hinnehmen, und verbuchte in diesem Zuge eine nahezu völlig unveränderte Nettogewinn-Erzielung von rd. 2,44 Mrd. CAD.

Vor allem besticht die CPR in ihrer in „normalen“ Konjunkturjahren grundsätzlich sehr dynamischen Gewinnausweitung durch ein kontinuierliches erstklassiges operatives Kostenmanagement, das beispielsweise von Ende 2016 bis Ende 2020 in einem beträchtlichen Rückgang der sog. „Operating Ratio“ (= Operative umsatzabhängige Betriebskosten / Umsatz) von 61,3 % auf 57,1 % zum Ausdruck kam.

Diametral entgegengesetzt baute sich bei ihrem direktesten, marktführenden Konkurrenten CNR dagegen von 2016 bis 2020 ein zunehmender operativer Kostendruck auf, der hier die Operating Ratio gleich von 58,2 % auf 65,4 % hochschnellen ließ.

Und selbst auch die der größte US-amerikanische Hauptkonkurrent von CPR, die UNION PACIFIC CORPORATION / UNP (US9078181081), konnte mit dieser hochgradigen operativen Kosteneffizienz von CPR in der Vergangenheit nur bedingt mithalten, indem hier ein lediglich ein Rückgang der Operating Ratio in 2016 von 63,7 % auf 59,9 % in 2020 zu verzeichnen war (CPR 2020: 57,1 %).

Nachvollziehbarer Weise kam daher auch per Ende 2020 die Nettogewinn-Marge von 27,4 % bei der Union Pacific und der Canadian National Railway von 25,8 % bei weitem nicht an die exzellente Nettogewinn-Marge der Canadian Pacific Railway von 31,7 % heran.

Unter dem Strich führte die erstklassige operative Geschäftseffizienz von CPR somit von 2014 – 2020 dazu, dass sich bei einer Umsatzausweitung um + 16,4 % gleich ein gewaltiger Nettogewinn-Sprung um + 65,6 % einstellte, womit ihre Hauptkonkurrenten CNR (Nettogewinn-Wachstum im gleichen Zeitraum gerade einmal + 12,4 %) und UNP (Nettogewinn-Anstieg kaum mehr nennenswerte + 3,3 %) um ein X-Faches abgehängt werden konnten.

Gegenüber ihren 2 genannnten wesentlichsten Wettbewerbern CNR und UNP zeichnet sich die CPR also schon historisch durch eine fantastische, weit überlegene Ertragslage aus, deren Vorsprung durch den hoch wahrscheinlichen Vollzug der Übernahme von Kansas City Southern in den kommenden Jahren ohne Frage nochmals weiter deutlich ausgebaut werden wird.

Auch im Ende Januar publizierten Quartalsbericht zum 4. Quartal 2020 zeigt sich die Unternehmensführung von CPR sehr zuversichtlich, im Gesamtjahr 2021 – natürlich selbst schon vor jeglichen KCS-Übernahmesynergien - prozentual einen klar zweistelligen Nettogewinnzuwachs erzielen zu können (Analystenkonsens: + 17,5 % ggü. Vorjahr), nachdem man die Nettoergebnisprognosen der Analysten bereits im Gesamtjahr 2020 um + 5,5 % und in Q4 um ganze + 19 % überbieten konnte.

Wie zuvor bereits erwähnt, sollen ab Ende 2025 überdies prognostizierte 780 Mio. USD operative (EBITDA-) Synergien jährlich die Profitabilitätslage von CPR / KCS weiter zusätzlich verbessern.

Allerdings dürfte dieser reine operative Synergieeffekt nach Kalkulationen z.B. von Daniel Jones, Gründer und CEO von Avaring Capital Advisors LLC, unter dem Strich dadurch eine gewisse Verwässerung erfahren, dass zur Übernahmefinanzierung und Abtragung der rd. 3,8 Mrd. USD betragenden Schulden von KCS nun eine Kreditaufnahme von Canadian Pacific Railway über rd. 8,6 Mrd. USD anstehe, so sich dass folglich bei einem (sehr konservativ) angenommenen Kreditzins von 5 % und einer wie von der Unternehmensführung für 2021 unverändert erwarteten Steuerquote von 24,6 % im Endeffekt künftig NETTO aus dem anstehenden Zusammenschluss beider Konzerne zunächst nur jährlich mit einem Zusatzgewinn von rd. 456 Mio. USD p.a. zu rechnen sei.

Aktuell bemisst sich das Bewertungsverhältnis zwischen dem für KCS gebotenenen Kaufpreis von 29 Mrd. USD und dem operativen EBITDA-Gewinn von KCS 2020 (= 1,36 Mrd. USD) auf 21,3. Wenn man künftig nun von einem jährlichen Wachstum des EBITDA-Gewinns nur von ebenso konservativ kalkulierten 4 % p.a. ausginge (deren mittleres Wachstum lag bei KCS historisch von 2015 - 2020 bei + 4,56% p.a.), würde dies allein für KCS auf eine EBITDA-Erzielung in 2025 von rd. 1,65 Mrd. USD hinauslaufen, und man käme in diesem Fall zu einem Kaufpreis-EBITDA-Verhältnis (2025e) von aktuell 17,5 (noch ohne jegliche Einbeziehung von Fusionssynergien).

Wenn man zusätzlich jedoch nun auch noch die auf EBITDA-Basis schätzungsweise kalkulierten Fusionssynergien von rd. 780 Mio. USD ab 2025 hinzurechnet, kommt man somit auf ein von CPR für KCS gebotenes Kaufpreis zu EBITDA- Verhältnis (2025e) von knapp unter 12.

Der für die Übernahme von KCS durch CPR gebotene Kaufpreis von 29 Mrd. USD ist also als überaus vertretbar einzustufen, zumal dieser trotz der künftigen klaren Synergie- und exzellenten geographischen Netzerweiterungs-Effekte dieses Zusammenschlusses auch nur geringfügig über der aktuellen Aktienbewertung von CPR selbst liegt.

Aktuell wird die Aktie von CPR per 2022e im Nettogewinnschätzungskonsens der Analysten mit einem KGV von rd. 21 bewertet, per 2025e (also dem Zeitpunkt der voraussichtlichen maximalen Entfaltung aller Fusionssysnergien) hingegen gerade einmal nur mit rd. 15.

Da in diesen Langfrist-Nettogewinnschätzungen der Analysten jedoch bisher wegen der kartellrechtlichen Unsicherheit der Fusionsgenehmigung sicher noch kaum Synergieeffekte einkalkuliert sein dürften und dennoch die langfristigen Nettogewinnschätzungen für CPR auch ohne diesen Effekt bis 2025 immer noch ein anhaltend robustes, durchschnittliches jährliches Wachstum von + 12,2 % p.a. unterstellen (z. Vgl. 2015 - 2020: + 12,6 % p.a.), ist die Aktie von CPR inklusive der Berücksichtigung der glänzenden Bilanzlage des Konzerns (Eigenkapital-Quote per Ende 2020: 31,0 %) trotz ihres jüngsten Kurssprungs nach Ankündigung der KCS-Akquisition somit weiterhin als erheblich unterbewertet einzustufen.

Auf diese Weise begründen wir die am 29.03. erfolgte Neuaufnahme der traditionell sehr defensiven Aktie in unsere 2 Strategiedepots Vermögensstreuung wie auch Aktien Konservativ und empfehlen den Titel konservativen Anlegern derzeit selbstverständlich ebenfalls zum Kauf.

08.04.2021 - Matthias Reiner - mr@ntg24.de & Nils Schilling - ns@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

23.04.2021

23.04.2021

12.04.2021

12.04.2021

07.04.2021

07.04.2021

07.04.2021

07.04.2021

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)