FlatexDEGIRO, Sofina, Generac, EPAM Systems: Wochen-Update Strategiedepot Aktien Spekulativ

Update zum Strategiedepot Aktien Spekulativ 07.02.2021 - Teil 3

In der letzten Woche konnte das Strategiedepot AKTIEN SPEKULATIV mit dem starken Anstieg des MSCI WORLD (Euro)-Index nicht ganz mithalten, legte aber immerhin um + 4,4 % zu und bügelte damit seinen in der vorausgegangenen Woche verzeichneten Verlust von - 4,0 % komplett aus.

Hieraus resultierte per 07.01. seit Auflage am 26.02.2019 auf Währungsbasis Euro eine Nettoperformance des Depots (vor Dividenden) von + 61,2 %, womit die Outperformance gegenüber dem MSCI WORLD (Euro) - Index seit Auflage ein hochgradiges Ausmaß von + 36,0 % erreichte.

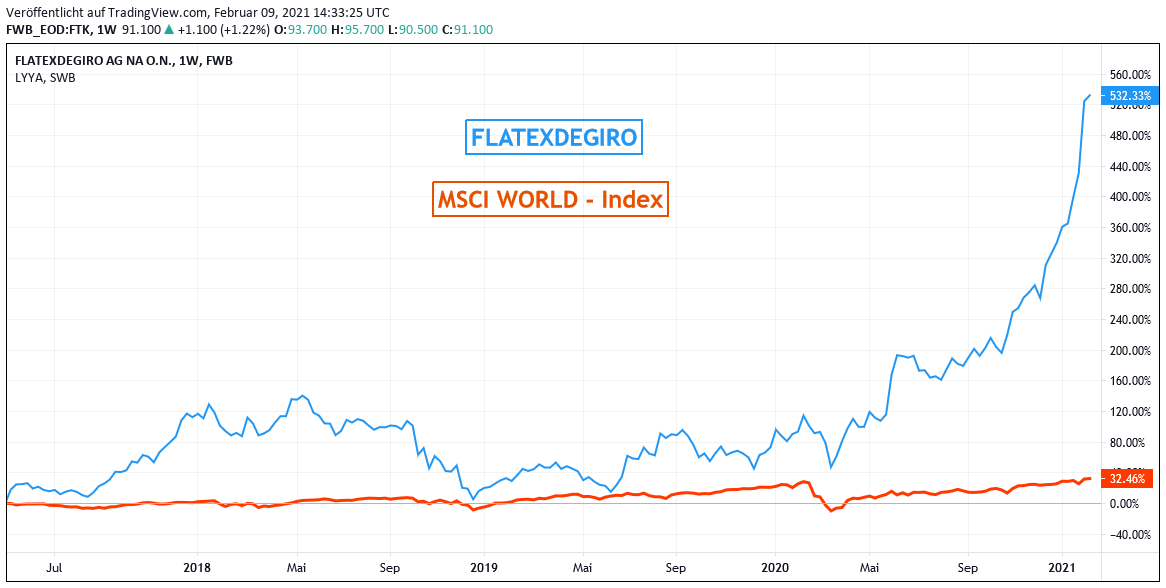

Der mit Abstand größte Depotgewinner waren in der letzten Woche die Aktie des europaweit im Privatkunden-Geschäft größten Wertpapier-Online-Brokers FLATEXDEGIRO (DE000FTG1111), die gleich um + 18,0 % nach oben schoss.

Hintergrund dieses fulminanten Aktienkurssprungs war die am 02.02. publizierte Bekanntgabe eines hervorragenden Geschäftsstarts im Januar 2021 (130.000 Neukunden, 11,4 Mio. Transaktionsabwicklungen), was den Vorstand in seiner weiteren hochgradig optimistischen Geschäftseinschätzung veranlasste, bereits jetzt nun auch seine Prognosen für das Gesamtjahr 2021 spürbar anzuheben.

Ausgehend von einer Basis von 1,25 Mio. Kunden zum Jahresende 2020 erwartet FlatexDEGIRO nun zum Jahresende 2021 die Erreichung eines Stamms von ca. 1,8 - 2,0 Mio. Kunden (selbst dies erscheint nach der hervorragenden Neukundengewinnung im Januar jedoch noch konservativ), während das vorherige Unternehmensziel für 2021 lediglich in der Ausweitung des Kundenstamms auf 1,6 Mio. Kunden gelegen hatte.

Gleichzeitig hebt der Vorstand nun auch seine Ziele für das Transaktionsaufkommen im Gesamtjahr 2021 dahingehend an, dass dieses 75 - 90 Mio. erreichen dürfte, während der Vorstand bislang lediglich die Erreichung von 65 - 75 Mio. Transaktionen im Gesamtjahr 2021 angepeilt hatte. Nachdem FlatexDEGIRO im Gesamtjahr 2020 noch 75 Mio. abgewickelt hatte, ist unseren Augen ebenfalls auch selbst das nun erhöhte Transaktionsziel für 2021 nach dem hervorragenden Jahresstart im Januar noch als konservativ anzusehen.

Ergänzend zu dieser Mitteilung ließ der Vorstand durchblicken, dass diese Anhebungen der Geschäftsprognosen deutlich positive Auswirkungen auf die internen Kalkulationen des potenziellen Umsatzes, operativen Ergebnisses und Free Cashflows im Jahr 2021 und selbst auch darüber hinaus hätten, ohne dies jedoch genau zu quantifizieren.

Führende deutsche Analysehäuser, wie z.B. Warburg, Berenberg und Hauck & Aufhäuser, sowie selbst auch führende US-Institute wie Goldman Sachs oder Jefferies, die auf die bestechende Wachstumsstory von FlatexDEGIRO mittlerweile ebenfalls immer mehr aufmerksam werden, nahmen diese Konzernmitteilung daher umgehend zum Anlass, ihre Gewinn- und damit auch Kurszielschätzungen für die Aktie gleich kräftig auf eine neue Spanne von 98 - 118 Euro (aktueller Kurs: nur 90,40 Euro) anzuheben.

Führende deutsche Analysehäuser, wie z.B. Warburg, Berenberg und Hauck & Aufhäuser, sowie selbst auch führende US-Institute wie Goldman Sachs oder Jefferies, die auf die bestechende Wachstumsstory von FlatexDEGIRO mittlerweile ebenfalls immer mehr aufmerksam werden, nahmen diese Konzernmitteilung daher umgehend zum Anlass, ihre Gewinn- und damit auch Kurszielschätzungen für die Aktie gleich kräftig auf eine neue Spanne von 98 - 118 Euro (aktueller Kurs: nur 90,40 Euro) anzuheben.

Auch wir teilen die sehr positiven Einschätzungen dieser Analysehäuser uneingeschränkt und erachten die Aktie von FlatexDEGIRO mit ihrem derzeitigen KGV (2022e) von nur 19 vor dem Hintergrund der absehbar weiterhin rasanten Geschäftsexpansion des Konzerns aktuell als nach wie vor unterbewertet.

Wir empfehlen den Titel risikofreudigen Anlegern daher weiterhin zum Kauf und behalten auch unsere Position im Strategiedepot AKTIEN SPEKULATIV selbstverständlich unverändert bei.

Chart: FLATEXDEGIRO gegen MSCI WORLD (Euro) – Index

Einen kräftigen Kurssprung um + 10,3 % verzeichnete außerdem auch die Aktie der in Westeuropa führenden belgischen Beteiligungsgesellschaft SOFINA (BE0003717312), nachdem der Konzern in seiner strategisch sehr ausgewogenen Investmentausrichtung auf Minderheitsbeteiligungen an börsennotierten Gesellschaften (bekannteste: DANONE, BIOMÉRIEUX und COLRUYT), auf Venture Capital-Fonds sowie auf schnell wachsende kleinere Private Equity-Unternehmen wie auch in seiner Fokussierung auf die 4 besonders wachstumsträchtigen Kernbereiche Konsum/Einzelhandel, Digitalisierung, Gesundheitswesen und Bildung in seinem jüngsten Investorenschreiben vom 21.01. über einen verheißungsvollen Geschäftsstart seit Anfang 2021 sowie das Eingehen neuer Investments u.a. in Belgien, Spanien und erstmals nun auch in Indien seit Beginn des 2. Halbjahres berichtet hatte.

Nach diesen Verlautbarungen von Sofina erscheint es uns stichhaltig, dass für das am 26.03. zur Publikation anstehende Gesamtjahresergebnis 2020 die Analysten im Konsens nun einen Nettogewinnanstieg um ca. + 2 % gegenüber dem Vorjahr erwarten, nachdem zum Ende des 1. Halbjahres 2020 der sehr europaorientiert investierende Konzern zur unliebsamen Überraschung aller Analysten und Anleger coronabedingt noch einen Nettoverlust in dreistelliger Millionenhöhe ausweisen musste (mit Sicherheit weit überwiegend in den klar Pandemie-belasteten Sektoren Konsum/Einzelhandel und Bildung entstanden - hier sehr positive Ergebniseffekte durch Lockdown-Aufhebungen im 2. Halbjahr zu erwarten).

Mit einem KGV (2020e) von aktuell nur 7,6 halten wir die Aktie von Sofina in der üblicherweise äußerst wachstumsstabilen wie -dynamischen Ausrichtung ihrer 3 o.g. Beteiligungsstrategien aktuell für sehr attraktiv bewertet und behalten auch diese Bestandsposition (gleichfalls auch im Strategiedepot VERMÖGENSSTREUUNG) in unseren Depots natürlich bei, verbunden ebenso mit der Bekräftigung unserer Kaufempfehlung für risikobereite Anleger.

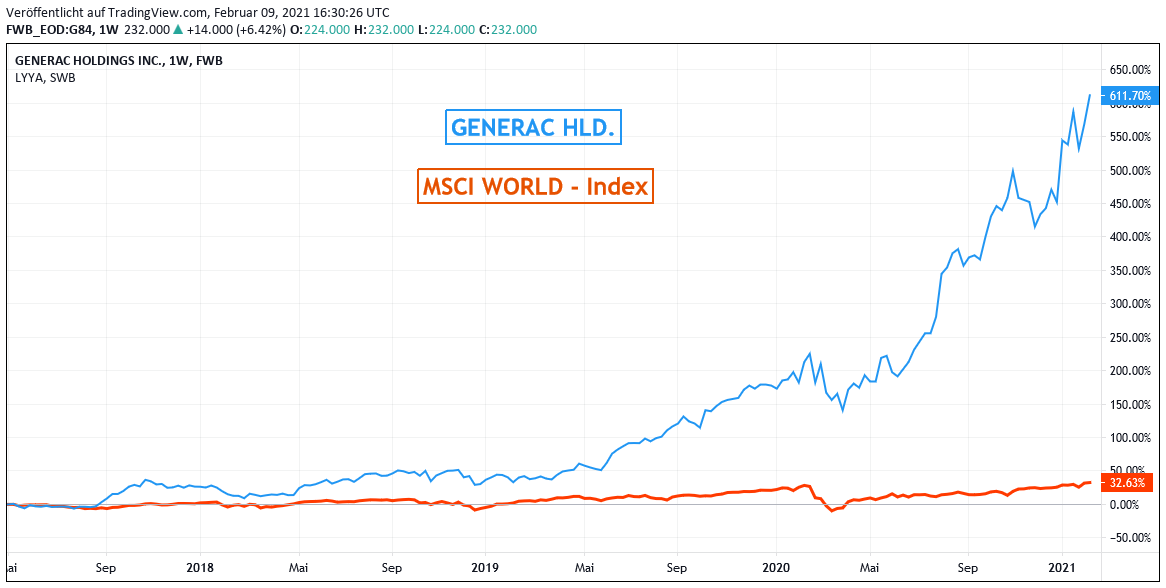

Ferner legten auch unsere Depotpositionen der US-Aktien GENERAC (US3687361044) und EPAM SYSTEMS (US29414B1044) in der letzten Woche kräftig um + 9,8 % bzw. + 9,6 % zu.

GENERAC, ein weltführender Hersteller mobiler Energieerzeugungs- und -speichergeräte aller Art wie z.B. Generatoren, Transformatoren, Notstromaggregate, Lichtmaschinen, Verteileranlagen und Standheizungen, der in diesem Gesamtmetier in den USA im Privatkunden-Segment den mit Abstand führenden Marktanteil von nicht weniger als 75 % innehat (= ca. 60 %iger Beitrag zum Konzernumsatz, Rest gewerbliche Ausrüstungen innerhalb der USA sowie Auslandsgeschäft von jeweils ca. 20 % des Konzernumsatzes) profitierte bei diesem Kurssprung vor allem davon, dass dem Konzern in seiner generellen Zielfokussierung auf die Aufrechterhaltung jeglicher Energieversorgung in allen z.B. klimatischen, geographischen, geopolitischen oder geschäftsspezifischen Krisen-/Engpass-Situationen (wie u.a. auch in der Corona-Pandemie) nun auch im 4. Quartal 2020 erneut ein exzellentes Geschäftsergebnis ins Haus stehen dürfte.

Die Publikation dieser Quartalszahlen erfolgt bereits übermorgen, am 11.02., wobei die Analysten derzeit im Konsens einen Umsatzsprung um nicht weniger als + 24 % gegenüber dem Vorjahr sowie sogar eine Nettogewinnausweitung um + 61 % erwarten.

Im Vorgriff auf dieses voraussichtlich glänzend ausgefallene Quartalsergebnis hatten außerdem auch kleinere US-Broker wie Roth Capital und Stephens ihre Kurszielschätzungen für die Aktie auf 330 bzw. 340 USD angehoben (aktueller Kurs: nur 277 USD), was der Aktie ebenfalls zusätzlichen Auftrieb verliehen haben könnte.

Wir bleiben in dem Titel, dessen KGV (2022e) sich aktuell auf ein der Unternehmenswachstumsstärke vollkommen angemessenes Niveau von 34 beläuft, natürlich auch weiterhin engagiert.

Chart: GENERAC gegen MSCI WORLD-Index (jeweils in Euro)

EPAM SYSTEMS, mit einer aktuellen Aktienmarktkapitalisierung von rd. 22 Mrd. USD ein weltweit agierender und bestechend stabil wachsender Konzern in den IT-Bereichen der Einrichtung von Cloud Software- und zugehörigen digitalen Plattform-Infrastrukturen aller Branchenbereiche und Organisationsanforderungen, wurde zuletzt vor allem von einer Aktien-Kurszielanhebung durch Morgan Stanley von 392 auf 429 USD beflügelt (aktueller Kurs: nur 389 USD), die ohne weitere fundamental neue Nachrichten ebenfalls mit der am 18.02. bevorstehenden, voraussichtlich hervorragend ausfallenden Quartalsergebnis-Vorlage verbunden gewesen sein dürfte.

Die Analysten erwarten hier im Konsens aktuell den hoch soliden Ausweis eines Umsatzanstiegs um + 11 % sowie einer Nettogewinnausweitung um + 13 % gegenüber dem Vorjahr.

Die aktuell mit einem noch akzeptablen KGV (2022e) von 42 bewertete Aktie bleibt auch weiterhin ein Bestandteil unseres Strategiedepots AKTIEN SPEKULATIV.

09.02.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

26.02.2023

26.02.2023

23.12.2022

23.12.2022

12.12.2022

12.12.2022

10.12.2022

10.12.2022

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)