BioNTech, Moderna, PayPal, Tomra Systems, Nice Ltd.: Strategiedepot Vermögensstreuung

Update zum Strategiedepot Vermögensstreuung 20.12.2020

In der letzten Woche hielt der Aufwärtstrend an den internationalen Aktienmärkten weiter an. Der MSCI World (Euro) – Index legte um + 0,6 % zu.

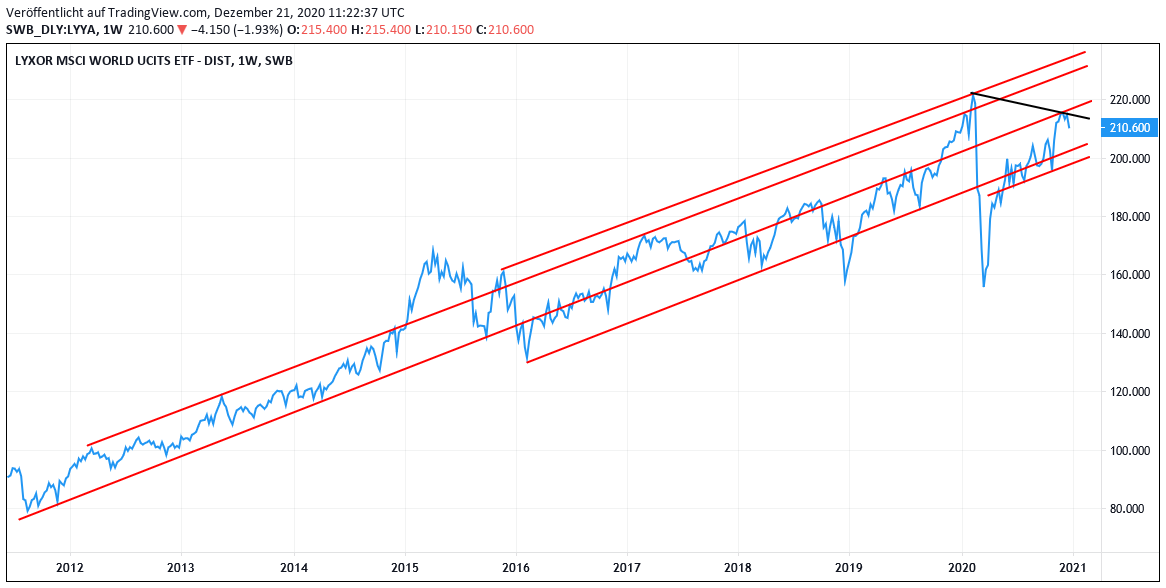

Allerdings sehen wir nun mit der vorgestrigen Korrektur (siehe Chart unten) des MSCI World (Euro) - Indexes um bis zu - 1,5 % sowie der besonders konjunkturzyklisch ausgerichteten Indizes DAX 30 und EUROSTOXX 50 um bis zu - 3,5 % bzw. - 3,1 % trotz anschließender erneuter Kurserholungen nun die ersten Anzeichen für das anstehende Eintreten folgender bereits seit Wochen abgegebenen Marktprognosen:

a) (Spätestens) in der Nähe seines Allzeithochs (jüngstes Abstand im Minimum nur noch 2,7 %) dürfte der MSCI World (Euro) - Index angesichts seiner kaum noch gerechtfertigten, auf 18 Jahres-Hoch liegenden prospektiven KGV (2021e)-Bewertung von 21,3 (per 18.12.2020) in eine erneute Konsolidierungs- oder gar Korrekturphase übergehen.

Zumindest in ihrer ersten und möglicherweise auch schon letzten Etappe dürfte das Potenzial dieser kurzfristig wahrscheinlichen Korrektur/Konsolidierung, ausgehend vom aktuellen Kursniveau des MSCI World (Euro)-Indexes, jedoch begrenzt bleiben und bei maximal rd. - 8 % liegen.

b) Nachdem nach der bereits am 11.12. erteilten Notanwendungs-Genehmigung (= „Emergency Use Authorization“ ohne offizielle Marktzulassung) des Corona-Impfstoffs von Pfizer/BioNTech in den USA sowie der gleichfalls am 21.12. ergangenen EU-Zulassung dieses Vakzins durch die Europäische Arzneimittelagentur (EMA) zudem in den USA am 19.12. außerdem auch die Noteinsatz-Erlaubnis für den Impfstoff des US-Konzerns Moderna gegeben wurde, liegen die Fakten der hierauf allgemein gestützten, euphorischen globalen Konjunkturerwartungen für 2021 nun völlig klar und berechenbar auf dem Tisch.

Und selbst wenn für dieses absolute konjunkturelle Ausnahmejahr 2021 (was natürlich auch schon für 2020 galt) die Analysten derzeit im Konsens einen in dieser Größenordnung kaum wiederholbaren Nettogewinnanstieg im relevantesten Benchmark-Teilindex MSCI World Industrials von + 50 % unterstellen, so ist angesichts des völligen Ausnahmecharakters der Gewinnentwicklung dieses Indexes dessen aktuelles KGV (2021e) von nicht weniger als 23,9 (per 18.12.), d.h. sogar einer aktuellen Bewertungsprämie von + 12 % gegenüber dem gesamten MSCI World-Index, doch derzeit in unseren Augen ohne jeden Zweifel als eine eklatante Überbewertung zu erachten.

Wir sehen daher nun auch weiterhin die erhöhte Wahrscheinlichkeit, dass die vorgestern nun voraussichtlich eingeleitete Korrektur/Konsolidierung der Weltaktienmärkte angesichts der gleichzeitigen klaren Unterlegenheit des DAX 30- sowie Euro Stoxx 50-Indexes nun den Startschuss für eine Charttop-Bildung vor allem in hoch konjunkturzyklischen Aktiensegmenten darstellen könnte, und dieser Bereich daraufhin in 2021 innerhalb des gesamten MSCI World-Indexes zumindest erneut eine erhebliche Underperformance aufweisen dürfte.

Da dem gegenüber all unsere Strategie- und Themendepots jedoch nahezu ausschließlich in qualitativ hochwertigen, weitgehend konjunkturimmunen Wachstumsaktien allokiert sind (mit nur sehr untergeordneter Berücksichtigung überdurchschnittlich stabiler konjunkturzyklischer Wachstumssegmente, z.B. der Industrieelektronik/-IT, der Spezialchemie oder des Logistikwesens) sehen wir uns in dieser klar wachstumsorientierten Ausrichtung unserer Depots auch weiterhin bestens positioniert und werden unsere aktuell in allen Depots max. 90% betragenden Aktieninvestitionsquoten daher zunächst auch weiterhin unverändert so beibehalten.

Künftige Absicherungsmaßnahmen im Falle einer zunehmenden Korrekturausweitung an den internationalen Aktienmärkten behalten wir uns jedoch erneut vor, wobei wir diese wiederum im DAX 30-Index (ab

Chart: MSCI WORLD (Euro) – Index seit Ende 2011

Nachdem in der letzten Woche im Umfeld der zunehmend übertriebenen Aktienbewertungen in konjunkturzyklischen Bereichen zum ersten Mal seit rd. 2 Monaten nun auch das gesamte Stilsegment besonders konjunkturresistenter Wachstumsaktien wieder outperformte, profitierte auch das aktuell vornehmlich in sehr defensiven Qualitätsaktien engagierte Strategiedepot VERMÖGENSSTREUUNG hiervon und legte in der letzten Woche deutlich stärker als der MSCI World (Euro) - Index um + 1,7 % zu.

Hieraus resultierte per 20.12. seit Auflage am 30.04.2019 auf Währungsbasis Euro nun eine Nettoperformance des Depots (vor Dividenden) von + 19,4 %, womit seit dem Depotstart eine klare Outperformance von + 7,3 % gegenüber dem MSCI WORLD (Euro) – Index erzielt wurde.

Hieraus resultierte per 20.12. seit Auflage am 30.04.2019 auf Währungsbasis Euro nun eine Nettoperformance des Depots (vor Dividenden) von + 19,4 %, womit seit dem Depotstart eine klare Outperformance von + 7,3 % gegenüber dem MSCI WORLD (Euro) – Index erzielt wurde.

Mit starkem Abstand angeführt wurde die Depotentwicklung in der zurückliegenden Woche von den Titeln des US-weit führenden, israelischen Entwicklers diverser Kommunikations-, Datenübertragungs- und -Sicherheits-Softwarelösungen NICE LTD. (ADR: US6536561086 / + 12,5 %) sowie des weltgrößten Abwicklers digitaler Zahlungstransaktionen PAYPAL (US70450Y1038 / + 10,5 %).

Die Aktie der NICE LTD. profitierte dabei anhaltend von der am 12.11. erfolgten Vorlage eines sehr soliden Konzernergebnisses zum 3. Quartal, welches die Analysten-Konsensschätzungen klar übertraf (Umsatz + 6 %, Nettogewinn + 11 % ggü. Vorjahr).

Nachdem unter den in den USA führenden Research-Häusern daraufhin u.a. JP Morgan, Jefferies und Royal Bank of Canada unmittelbar nach dieser überzeugenden Präsentation ihre Aktienkursziele anhoben (JP Morgan dabei auch unter gleichzeitiger Anhebung ihres Aktienvotums von „Untergewichten“ auf „Neutral“), zog hier schließlich am 17.12. auch noch Morgan Stanley nach, indem sie die Aktie von „Neutral“ auf „Übergewichten“ hochstuften und dabei auch ihr Kursziel schlagartig von 230 USD auf 334 USD nach oben revidierten (aktueller Kurs: 282 USD).

Der Anstieg der PAYPAL-Aktie wurde dagegen auch weiterhin nur von einem Thema dominiert, das den Titel bereits seit Wochen beherrscht, und zwar die vom Konzern künftig breitflächig erfolgende Zulassung auch von Kryptowährungen als verwendete Währungseinheit für ihre Zahlungsabwicklungsdienste sowie darüber hinaus die potenzielle direkte Anbindung bereits bestehender kompletter Kryptowährungsplattformen an das Zahlungssystem von PAYPAL.

Sogar die eigene Entwicklung einer völlig neu konzipierten Kryptowährungsplattform zur Verknüpfung mit ihren Zahlungsservices schließt PayPal nach den jüngsten Verlautbarungen ihres Vorstandschefs künftig nicht gänzlich aus.

Angesichts des bei einer aktuellen Weltmarktkapitalisierung per 23.12.20 von 642 Mrd. USD (= vor allem aufgrund ständig neuer Kursrekorde des BITCOIN ein Anstieg um knapp 70 % in nicht einmal 3 Wochen / Quelle: www.coinmarketcap.com) natürlich längst „salonfähig“ gewordenen Segments aller handelbaren Kryptowährungen wird dieser Vorstoß von PayPal zu einer künftig breitflächigen Zahlungsakzeptanz von Kryptowährungen (allen voran der aktuell mit einem globalen Kryptowährungs-Marktanteil von rd. 80 % ausgestattete Bitcoin) für den Konzern natürlich langfristig zu einem höchst innovativen und sehr ertragsversprechenden Geschäftsfeld avancieren.

So ist seit Oktober nun die Zahlung mit den 4 führendsten Kryptowährungen Bitcoin, Ether, Bitcoin Cash und Litecoin bereits über derzeit weltweit nicht weniger als 28 Mio. an das PayPal-Zahlungssystem angeschlossene Einzelhändler möglich.

Dies sowie aber auch ihre am 02.11. erfolgte glänzende Ergebnisvorlage zum 3. Quartal jenseits aller Analystenschätzungen (Umsatz + 25 %, Nettogewinn + 75 % gegenüber Vorjahr) nahmen die Analysten seither zum Anlass, ihre Kursziele für die PayPal-Aktie serienweise anzuheben, so z.B. durch Morgan Stanley, Oppenheimer, Credit Suisse, BMO und die DZ Bank.

Den „Vogel“ der aktuell (unseres Erachtens mit Recht) hochgradigen Analysteneuphorie gegenüber der PayPal-Aktie schoss jedoch gestern am 22.12. die Deutsche Bank mit Neuvorlage ihres auch in den USA sehr populären Researchs ab, in dem für den Titel nun unter allen US-weit führenden Analysehäusern eines der höchsten Kursziele von 275 USD ausgegeben wurde (aktueller Kurs: 241 USD).

Dass die Aktie in den letzten Tagen ihren ausgeprägten charttechnischen Widerstand von 216 USD daraufhin mühelos überwand und ein weiteres Rekordhoch markierte, ist somit nur folgerichtig.

Wir belassen die Aktie mit ihrem aktuellen KGV (2022e) von 43, dem jedoch aktuell voraussichtlich deutlich zu niedrige Nettogewinnschätzungen der Analysten zugrunde liegen (= „nur“ Steigerung um + 47 % von Ende 2020 – Ende 2022 unterstellt) daher auch weiterhin im Bestand unseres Strategiedepots VERMÖGENSSTREUUNG.

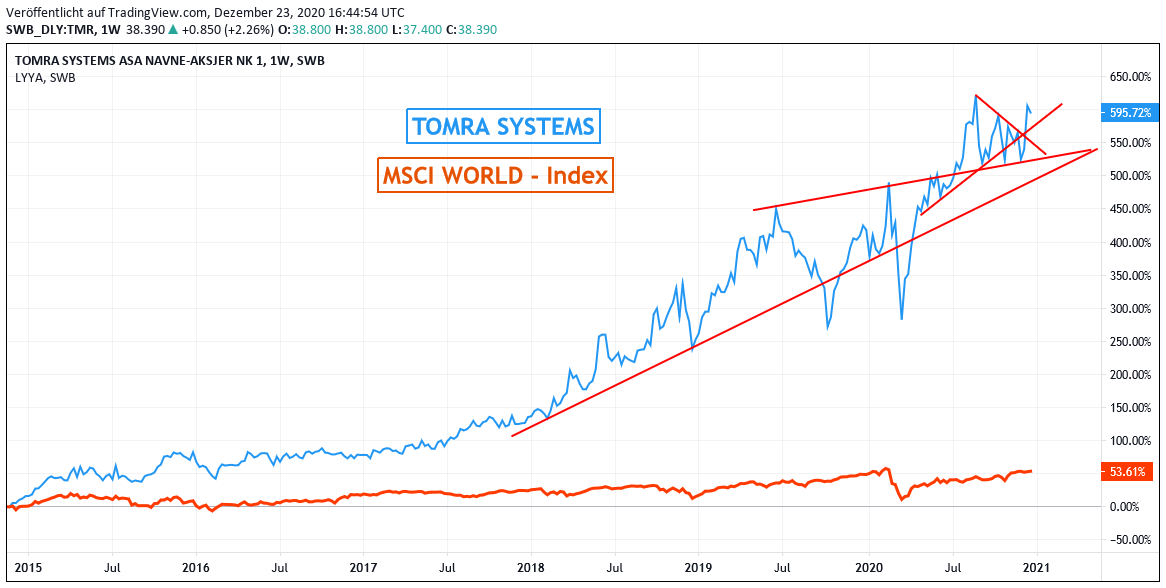

Chart: TOMRA SYSTEMS gegen MSCI WORLD- Index (jeweils in Euro)

Außerdem kündigen wir bereits jetzt die mit Börseneröffnung in Oslo am 28.12. erfolgende Neuaufnahme der Aktie des weltgrößten Pfandsystem-Entwicklers sowie Flaschen- und Nahrungsverpackungs-Recyclers TOMRA SYSTEMS (NO0005668905) in das Strategiedepot VERMÖGENSTREUUNG an.

Die Neuaufnahme erfolgt in einem Positionsgewicht von rd. 3 % gegen noch vorhandene Liquidität, um nach vorangegangenen Verkäufen (Givaudan / Bechtle) die Cash-Quote des Depots wieder in die aktuell anvisierte Zielgröße von ca. 10 – 11 % zurückzuführen.

In ihrer exzellenten Marktpositionierung, in der Tomra mit Tätigkeit in über 20 Ländern der Erde vor allem in ihrer Domäne der Pfandflaschensammlung und -verwertung der unbestrittene Weltmarktführer (globaler Marktanteil: ca. 75 %) ist, erzielte Tomra historisch von Ende 2013 – 2019 eine ebenso ungebrochen stabile wie hoch dynamische Umsatzausweitung um + 102 %, die mit einer leicht überproportionalen Nettogewinnausweitung um + 113 % einherging.

Und auch in den zurückliegenden ersten 3 Quartalen des Jahres 2020 erzielte TOMRA trotz klarer Corona-Belastung (deutlich rückläufige Supermarkt- und Einzelhandelsausstattungen mit neuen Pfandautomaten sowie rückläufige Automatenauslastungen aufgrund niedrigerer Marktbesucherzahlen) dennoch eine hoch respektable Umsatzausweitung um + 6 % sowie des operativen EBIT-Gewinns um + 3 % gegenüber dem Vorjahr.

Allein ein deutlich verschlechtertes Finanzergebnis (Finanzbeteiligungsverluste und erhöhte Zinsaufwendungen, was jedoch in 2021 entfallen bzw. ins Gegenteil verkehrt werden dürfte) sorgte in den zurückliegenden 3 Quartalen für eine Nettogewinneinbuße um - 20 % gegenüber dem Vorjahr.

Dank eines voraussichtlich weiter erholten 4. Quartals dürfte nach aktuellem Analystenkonsens im Gesamtjahr 2020 bei einer klaren Umsatzsteigerung die Nettogewinneinbuße jedoch auf rd. - 13 % begrenzt werden, anschließend rechnen die Analysten von Ende 2020 – Ende 2022 aktuell mit einem sehr dynamischen weiteren Reingewinnanstieg um + 55 % bei Tomra.

Diese künftig weiterhin hoch stabile Geschäftsausweitung wie auch bei weitem führende Weltmarktführerschaft von Tomra auf dem Gebiet der Pfandflaschensammlungen und -verwertungen spiegeln sich in dem historisch schon immer optisch recht hohen KGV der Aktie (= geschätzt rd. 53 für 2022e) aus unserer Sicht auch weiterhin vollauf angemessen wider.

Auch angesichts der absehbaren kräftigen Geschäftserholung der kommenden Quartale bei Tomra erwarten wir nun bereits sehr kurzfristig einen finalen technischen Chartausbruch der Aktie aus ihrer seit der 2. August-Hälfte währenden Konsolidierung, und begründen so unsere Depot-Neuaufnahme zur Börseneröffnung am 28.12. in Oslo.

23.12.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

01.04.2024

01.04.2024

31.12.2020

31.12.2020

21.12.2020

21.12.2020

05.11.2020

05.11.2020

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)