PayPal, HBM Healthcare, Anta Sports, Sofina: Wochen-Update Strategiedepot Vermögensstreuung

Update zum Strategiedepot Vermögensstreuung 07.02.2021 - Teil 2

In der letzten Woche konnte das Strategiedepot VERMÖGENSSTREUUNG mit dem starken Anstieg des MSCI WORLD (Euro)-Index nicht ganz mithalten, legte aber immerhin um + 3,8 % zu und bügelte damit seinen in der vorausgegangenen Woche verzeichneten Verlust von - 3,5 % komplett aus.

Hieraus resultierte per 07.01. seit Auflage am 30.04.2019 auf Währungsbasis Euro eine Nettoperformance des Depots (vor Dividenden) von + 25,5 %, womit seit Auflage weiterhin eine Outperformance gegenüber dem MSCI WORLD (Euro) - Index von + 6,9 % behauptet wurde.

Der mit Abstand größte Depotgewinner waren in der letzten Woche die Aktie des weltgrößten Online-Zahlungsabwicklers PAYPAL (US70450Y1038), die nach der am 03.02. nachbörslich erfolgten Vorlage sehr überzeugender Geschäftszahlen zum 4. Quartal 2020 im Wochenverlauf gleich um + 15,0 % nach oben schoss.

Mit der 23 %-igen Umsatzausweitung sowie dem 26 %-igen Anstieg des Konzernreingewinns (auf üblicher internationaler Non-GAAP-Bilanzierungsbasis) gegenüber dem Vorjahr wurden dabei sämtliche Analystenschätzungen übertroffen.

Auch das von PayPal im 4. Quartal um + 39 % auf 277 Mrd. USD gesteigerte Zahlungsabwicklungsvolumen überbot die Analystenkonsensprognose (268 Mrd. USD) problemlos. Die Zahl aktiver Kundenkonten konnte gegenüber dem 3. Quartal ebenso weiter um + 4,4 % auf nunmehr 377 Mio. Konten (davon 29 Mio. kommerzielle Unternehmens-Konten) ausgebaut werden.

Ebenso gehen nach diesem sehr erfreulichen Geschäftsverlauf nun auch die konzerninternen Ergebnisprognosen von PayPal sowohl für das 1. Quartal wie auch das Gesamtjahr 2021 insgesamt über die bisherigen Analystenerwartungen hinaus.

So erwartet der Vorstand von PayPal unter Leitung seines CEOs Dan Schulman für das laufende Quartal nun einen gegenüber dem 4. Quartal sogar nochmals dynamischeren Umsatzanstieg (auf täglicher Währungsbasis) um + 28 % gegenüber dem Vorjahr, während die Analysten bislang im Konsens lediglich eine weitere Umsatzausweitung um + 22 % antizipiert hatten. Die gleichzeitige Erwartung eines deutlich überproportionalen Nettogewinnwachstums im 1. Quartal um + 50 % gegenüber dem Vorjahr liegt hingegen exakt auf einer Linie auch mit den Analystenschätzungen.

Für das Gesamtjahr 2021 taxiert PayPal die weitere Umsatzsteigerung auf fortlaufender Währungsbasis nun auf + 19 % (marginal oberhalb der bisherigen Analysten-Konsensprognosen).

Mit ihrer hoch zuversichtlichen Gesamtjahres-Nettogewinnprognose für 2021 erwischte PayPal jedoch die Analysten wie Investoren vollkommen auf dem falschen Fuß, was ohne Frage der ausschlaggebende Hauptgrund für den starken Aktienkurssprung der letzten Woche gewesen war.

So peilt PayPal nun auch im Gesamtjahr eine Nettogewinnausweitung um + 17 % an, während der Analystenkonsens in der allgemeinen Befürchtung des Ausbleibens vergangener Corona-begünstigter Transaktionsumsätze und starker weiterer zusätzlicher Marketing- und Promotionskampagnen ursprünglich im Gesamtjahr 2021 von der Entstehung eines klaren Margendrucks sowie einer dadurch bewirkten Nettogewinnminderung um - 12 % ausgegangen war.

Dieses vor allem coronabhängige Gewinn-Risiko sieht jedoch der PayPal-Vorstand selbst auch im Gesamtjahr 2021 in keiner Weise und verweist diesbezüglich auf seine ergänzende Erwartung eines im Gesamtjahr weiterhin äußerst robusten Transaktionsvolumens-Anstiegs, der unvermindert im „hohen 20er-Prozentbereich“ liegen dürfte.

Diese Zuversicht begründet PayPal zum einen mit einer aktuell boomenden Nachfrage gerade von kommerziellen Anbietern und Online-Shops nach Einrichtungen neuer Geschäftskonten bzw. deren künftigem Neuangebot von PayPal-Zahlungsabwicklungen (siehe oben: erst knapp 8 % aller PayPal-Konten Gewerbekonten, Tendenz jedoch rasant steigend), zum anderen mit der künftigen Öffnung ihrer Abwicklungskanäle auch für die marktgängigsten Kryptowährungen (insbes. Bitcoin), was nach Einschätzungen des Vorstands das über PayPal abgewickelte Transaktionsvolumen ebenfalls elementar und nachhaltig steigern dürfte.

Der hochgradige Optimismus des Vorstands von PayPal zum Geschäftsverlauf im Gesamtjahr 2021 veranlasste daraufhin nahezu alle weltführenden Analysehäuser, unter ihnen z.B. Macquarie, Wells Fargo, Morgan Stanley, Credit Suisse, JP Morgan und Citigroup, ihre Aktienkursziele schlagartig nach oben zu setzen, so dass sich der Analystenkonsens mittlerweile bei einem fairen Kursziel von rd. 300 USD für die PayPal-Aktie bewegt (aktueller Kurs: 282 USD).

Der hochgradige Optimismus des Vorstands von PayPal zum Geschäftsverlauf im Gesamtjahr 2021 veranlasste daraufhin nahezu alle weltführenden Analysehäuser, unter ihnen z.B. Macquarie, Wells Fargo, Morgan Stanley, Credit Suisse, JP Morgan und Citigroup, ihre Aktienkursziele schlagartig nach oben zu setzen, so dass sich der Analystenkonsens mittlerweile bei einem fairen Kursziel von rd. 300 USD für die PayPal-Aktie bewegt (aktueller Kurs: 282 USD).

Angesichts der weiterhin absehbaren hochgradigen Wachstumsstärke des Konzerns seiner weltweit zunehmend ausgebauten Marktführerschaft für Online-Zahlungsabwicklungen (inkl. dem kaum abschätzbaren Zusatzeffekt der Öffnung für gängigste Kryptowährungen) halten wir die Aktie mit KGVs (2022 + 2023e) von 50 / 40 weiterhin für völlig angemessen bewertet und behalten diese Bestandsposition unseres Strategiedepots VERMÖGENSSTREUUNG daher unverändert weiter bei.

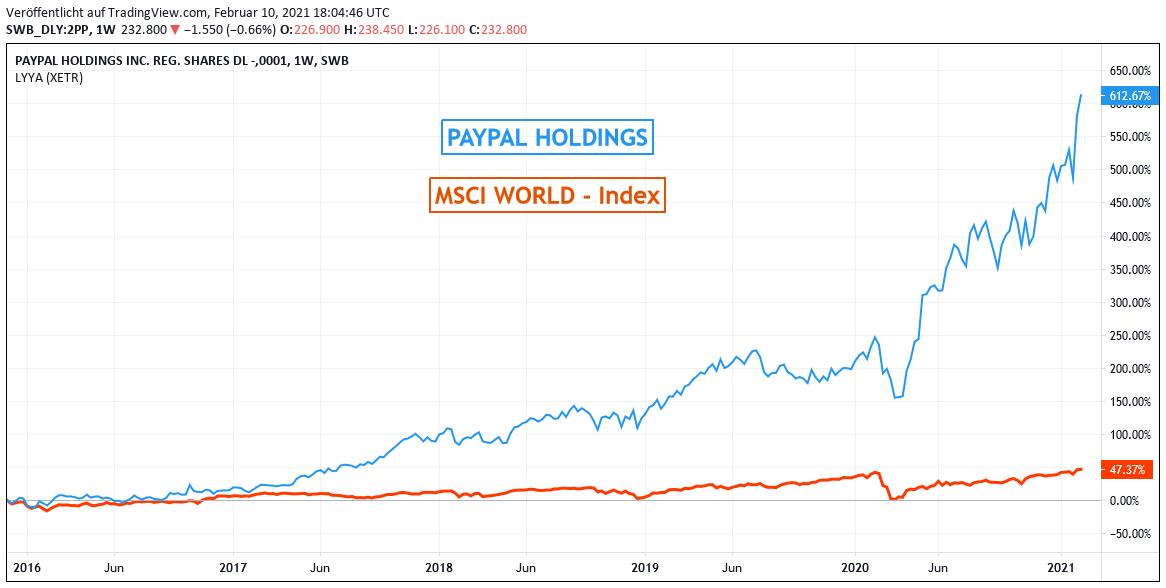

Chart: PAYPAL gegen MSCI WORLD (Euro) – Index

Auch die erst zum Jahresbeginn 2021 neu ins Depot aufgenommene Aktie des größten rein chinesischen Sportmodenausstatters ANTA SPORTS (KYG040111059 / u.a. hierzulande bekannteste Lizenz-Vertriebsmarken: Tennis-Ausrüster FILA und offizielle Basketball-Moden der US-amerikanischen NBA) legte einen starken Kursanstieg um + 10,4 % hin.

Wesentlicher Hintergrund hierfür dürften interessanter Weise genau zeitgleich am 01.02. erscheinende, sehr positive Branchenstudien sowohl von Goldman Sachs wie auch Morgan Stanley zur gesamten chinesischen Sportausrüster-Branche gewesen sein, die dem gesamten Sektor angesichts der in China am weitesten fortgeschrittenen Corona-Lockdown-Aufhebungen wie auch der bereits wieder weitreichendsten Öffnung für Sport-Großveranstaltungen auch im weiteren Jahresverlauf die anhaltend besten Wachstumsaussichten bescheinigten, von denen zuvorderst vor allem die bisherigen chinesischen Marktführer dieses Segments ANTA, LI NING, SHENZHOU (Position in unserem Depot AKTIEN SPEKULATIV) und TOP SPORTS besonders profitieren dürften.

Wir teilen diese optimistische Haltung von Goldman Sachs und Morgan Stanley zu dem hoch interessanten Generalthema chinesischer Sportmode-Ausstatter wie auch die ihnen attestierten, vollauf vertretbaren Aktienbewertungen (z.B. Anta Sports: KGV 2022e von 32) voll und ganz und behalten daher auch diese Bestandsposition selbstverständlich bei.

Anta Sports wird ihr 2020er Jahresergebnis am 24.02. vorlegen, wobei die Analysten allein für das massiv erholte 2. Halbjahr sogar bereits wieder eine hoch dynamische Umsatzausweitung gegenüber dem Vorjahr um + 12 % sowie im Nettogewinn gar um + 27 % sehen (wovon westliche Sportmode-Hersteller und -Vertreiber derzeit natürlich weiterhin nur träumen können).

Einen kräftigen Kurssprung um + 10,3 % verzeichnete außerdem auch die Aktie der in Westeuropa führenden belgischen Beteiligungsgesellschaft SOFINA (BE0003717312), nachdem der Konzern in seiner strategisch sehr ausgewogenen Investmentausrichtung auf Minderheitsbeteiligungen an börsennotierten Gesellschaften (bekannteste: DANONE, BIOMÉRIEUX und COLRUYT), auf Venture Capital-Fonds sowie auf schnell wachsende kleinere Private Equity-Unternehmen wie auch in seiner Fokussierung auf die 4 besonders wachstumsträchtigen Kernbereiche Konsum/Einzelhandel, Digitalisierung, Gesundheitswesen und Bildung in seinem jüngsten Investorenschreiben vom 21.01. über einen verheißungsvollen Geschäftsstart seit Anfang 2021 sowie das Eingehen neuer Investments u.a. in Belgien, Spanien und erstmals nun auch in Indien seit Beginn des 2. Halbjahres berichtet hatte.

Nach diesen Verlautbarungen von Sofina erscheint es uns stichhaltig, dass für das am 26.03. zur Publikation anstehende Gesamtjahresergebnis 2020 die Analysten im Konsens nun einen Nettogewinnanstieg um ca. + 2 % gegenüber dem Vorjahr erwarten, nachdem zum Ende des 1. Halbjahres 2020 der sehr europaorientiert investierende Konzern zur unliebsamen Überraschung aller Analysten und Anleger coronabedingt noch einen Nettoverlust in dreistelliger Millionenhöhe ausweisen musste (mit Sicherheit weit überwiegend in den klar Pandemie-belasteten Sektoren Konsum/Einzelhandel und Bildung entstanden - hier sehr positive Ergebniseffekte durch Lockdown-Aufhebungen im 2. Halbjahr zu erwarten).

Mit einem KGV (2020e) von aktuell nur 7,6 halten wir die Aktie von Sofina in der üblicherweise äußerst wachstumsstabilen wie -dynamischen Ausrichtung ihrer 3 o.g. Beteiligungsstrategien aktuell für sehr attraktiv bewertet und behalten auch diese Bestandsposition (gleichfalls auch im Strategiedepot VERMÖGENSSTREUUNG) in unseren Depots natürlich bei, verbunden ebenso mit der Bekräftigung unserer Kaufempfehlung für risikobereite Anleger.

Chart: SOFINA gegen MSCI WORLD (Euro) – Index

Und auch die Aktie der zweiten Beteiligungsgesellschaft in unserem Strategiedepot VERMÖGENSSTREUUNG, nämlich die auf den Pharmazie- und Biotechnologie-Bereich fokussierte, überaus stabil expandierende HBM HEALTHCARE INVESTMENTS (CH0012627250) setzte ihren nun schon jahrelangen ungebrochenen Aktienanstieg in der letzten Woche mit einem weiteren Kursanstieg um + 8,9 % nahtlos fort, nachdem ausgerechnet die ebenfalls in unserem Themendepot ZUKUNFTSTECHNOLOGIE allokierte HORIZON THERAPEUTICS (IE00BQPVQZ61 / im Wochenverlauf daraufhin Kursexplosion um + 17,6 %) die für sie strategisch hoch attraktive Akquisition von HBM Healthtcare’s börsennotierter Portfolioposition VIELA BIO zu einem Gesamtkaufpreis von 3,05 Mrd. USD bekanntgab.

Für den Erwerb von VIELA BIO, an der HBM Healthcare ein Paket von 1,75 Mio. Aktien hielt, zahlte Horizon Therapeutics vor dem Hintergrund eines nun gerade FDA-zugelassenen Viela Bio-Medikaments gegen die seltenste Erscheinung degenerativer Augenerkrankungen mit Auslösung durch die chronische Nervenkrankheit Neuromyelitis wie auch angesichts einer zudem sehr vielversprechenden Pipeline von Viela Bio in weiteren Therapieentwicklungen gegen angeborene/chronische Autoimmun- und Entzündungserkrankungen einen völlig vertretbaren Aufschlag von + 53 % (= Übernahmepreis 53,00 USD) auf den letzten festgestellten Aktienkurs, so dass aus dieser Akquisition HBM Healthcare nun auf einen Schlag weitere 92,75 Mio. USD an Liquidität zufließen werden.

Unter zusätzlicher Einbeziehung der nochmals lukrativeren Beteiligung von HBM Healthcare am NASDAQ-Börsen-IPO von Viela Bio im Oktober 2019 ergibt sich nun im Endeffekt ein gesamter stolzer Beteiligungsgewinn für HBM Healthcare an Viela Bio von immerhin + 220 %.

Dies zeigt einmal mehr, über welch erstklassiges Beteiligungsportfolio-Management HBM Healthcare grundsätzlich verfügt und wie überfällig es war (wie wir stets betont haben), dass in völlig angemessener Anerkennung der glänzenden Vergangenheits- und Zukunftsentwicklungen der Gesellschaft der Aktienkurs endlich dazu übergeht, einen sogar in deutlichem Ausmaß völlig vertretbaren Bewertungsaufschlag zum reinen Beteiligungsportfolio-Wert (= NAV) von HBM aufzuweisen.

Diese Bewertungsprämie zum rechnerischen Portfolio-NAV beträgt aktuell rd. 13 % (d.h. also Preis-Buchwert-Verhältnis von immer noch nur 1,13), womit die Aktie unseres Erachtens, einhergehend mit einem KGV (2021e) von nur ca. 9 und einer Dividendenrendite (2021e) von rd. 2,6 %, auch weiterhin sehr attraktiv bewertet ist und daher selbstverständlich auch weiterhin im Bestand unseres Strategiedepots VERMÖGENSSTREUUNG verbleibt.

10.02.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

01.04.2024

01.04.2024

23.03.2024

23.03.2024

13.02.2024

13.02.2024

09.02.2024

09.02.2024

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)