Pool Corp., Iqvia Holdings, Danaher, Valmet, Sartorius Stedim Biotech: Wochen-Update Strategiedepot Vermögensstreuung

Update zum Strategiedepot Vermögensstreuung 25.04.2021 - Teil 2

In der zurückliegenden Woche erzielte unser Strategiedepot VERMÖGENSSTREUUNG im Vergleich zur Vorwoche ein Plus von + 0,8 % und entzog sich damit der Abschwächung des MSCI WORLD (Euro) – Indexes um - 0,8 % bestens.

Seit der Depotauflage am 30.04.2019 ergab sich auf Währungsbasis Euro damit eine Nettoperformance (ohne Berücksichtigung von Dividendenzahlungen) von + 26,5 %.

Letzte Woche zählten die Aktien von POOL CORP. (US73278L1052) mit + 9,8 %, IQVIA HOLDINGS (US46266C1053) mit + 7,8 %, DANAHER CORP. (US2358511028) mit + 6,9 % und VALMET OYJ (FI4000074984) mit + 5,9 % zu den größten Kursgewinnern des Depots, während SARTORIUS STEDIM BIOTECH (FR0013154002) trotz sehr überzeugender Quartalszahlen die Woche mit einem leichten Verlust von - 0,6 % beendete.

Der international und gerade in den USA mit weitem Abstand marktführende Konstrukteur und Ausrüster von Swimming Pools und Schwimmbädern, POOL CORP., legte am 22.09. überwältigende Zahlen zum 1. Quartal 2021 vor, die vor allem in den USA (91 % Konzernumsatzanteil) von einem trotz der Corona-Pandemie weiterhin ungebremsten Boom in der Anlegung oder Renovierung von Freizeit-Schwimmeinrichtungen zeugten. Obwohl in nahezu allen Teilen der Welt bis auf Asien die meisten öffentlichen Schwimmbäder Lockdown-bedingt weiterhin geschlossen waren, konnte Pool Corp. dies durch den alternativ hierzu verzeichneten gewaltigen Nachfrageansturm auf private Swimmingpool-Neuanlegungen bei weitem überkompensieren.

Dies äußerte sich im 1. Quartal 2021 in einem gewaltigen Umsatzsprung um + 58 % gegenüber dem Vorjahr auf 1,06 Mrd. USD, womit die Analystenkonsensschätzung von nur 824 Mio. USD meilenweit übertroffen wurde. Noch stärker gelang diese Überbietung sogar noch auf der Ebene des Konzernnettogewinns, der sich im Vergleich zum Vorjahresquartal von 31 Mio. USD (= Non GAAP-Gewinn von 0,71 USD je Aktie) auf 99 Mio. USD (= Non GAAP-Gewinn von 2,32 USD je Aktie) mehr als verdreifachte. Hiermit wurde die Analysten-Konsensschätzung von nur 1,15 USD regelrecht pulverisiert.

Chart: POOL CORP gegen MSCI WORLD – Index (jeweils in Euro)

Entgegen einer von Analysten und Anlegern offenbar überwiegend fälschlich unterstellten Begünstigung von Pool Corp. durch die Corona-Pandemie hinsichtlich des Geschäfts mit privaten Swimmingpools schraubte der Konzernvorstand angesichts erwartungsgemäß sehr positiver Effekte durch die künftige Wiedereröffnung von Schwimmbädern wie auch die aktuell generell glänzende Neubaukonjunktur in den USA seine Non GAAP-Nettogewinnprognose für das Gesamtjahr 2021 nach dem glänzenden 1. Quartal daher nun gleich von 9,12 – 9,62 USD auf 11,85 – 12,60 USD je Aktie nach oben. Das vom Vorstand hierfür angeführte anhaltend günstige Nachfrageumfeld und der voraussichtlich in 2021 weiter hoch solide Auftragseingang (Prognose des Anstiegs neuer Pool-Anlegungen in 2021 um rd. + 15 %) rechtfertigen diese Schätzungsanhebung in unseren Augen voll und ganz.

Die aktuelle Analystenkonsensprognose eines Non-GAAP-Reingewinns in 2023 von 14,78 USD je Aktie und ein hiermit rechnerisch einhergehendes KGV (2023e) von rd. 28 sind daher zweifellos noch als sehr konservativ geschätzt anzusehen. Angesichts dieser damit weiterhin überschaubaren Aktienbewertung behalten wir unsere Depotposition gänzlich unverändert bei.

Vergangenen Donnerstag, am 22.04., hat ebenfalls IQVIA HOLDINGS, ein international führender IT- und Prozess-Dienstleister pharmazeutischer Entwicklungs- und Outsorcing-Dienstleistungen, seine Zahlen veröffentlicht und konnte in diesem Zuge ein gleichzeitiges Aktien-Tagesplus von 6 – 7 % erreichen (Wochenperformance + 7,8%). Über diese hervorragende Quartalszahlenvorlage der IQVIA haben wir bereits einen ausführlichen analytischen Bericht verfasst, den Sie hier finden.

Ebenfalls letzte Woche, am 21.04., hat die französische Biotechnologie-Tochter der Sartorius AG, SARTORIUS STEDIM BIOTECH, hoch solide Zahlen zum 1. Quartal 2021 vorgelegt. Dennoch betrug die Performance der Aktie letzte Woche -0,6 %. Die Quartalszahlen wurden bereits hier in unserem Wochen-Update zum Strategiedepot Aktien Konservativ in Kürze kommentiert.

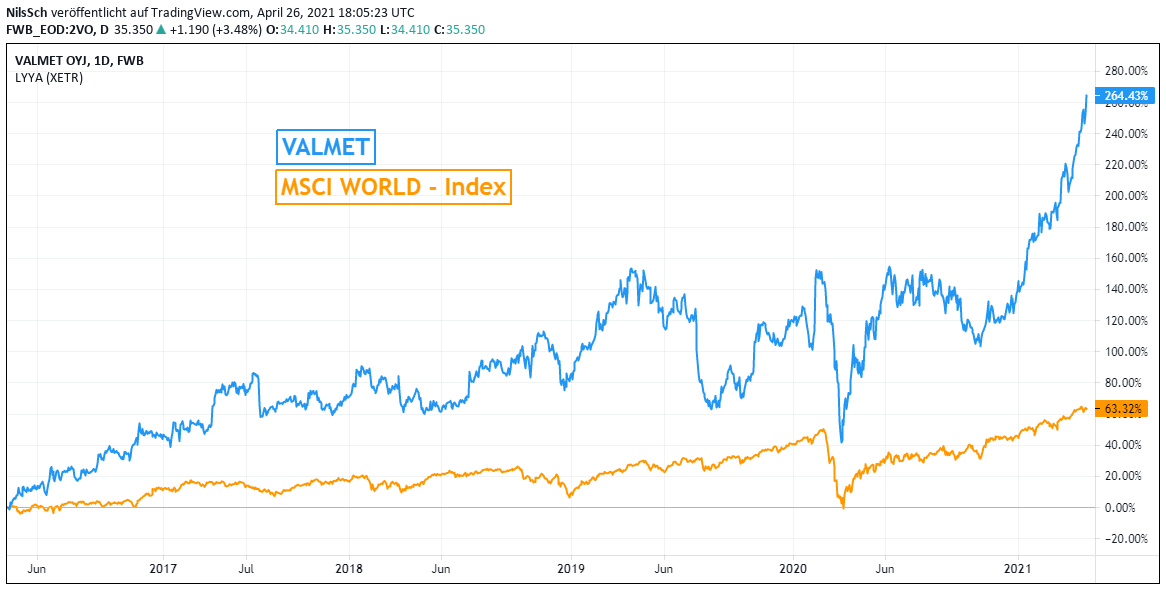

VALMET OYJ, der weltführende finnische Produzent modernster Papier- und Zellstoff-, aber auch von Energie-Produktionsanlagen (z.B. Fahrzeug-Batteriesysteme), deren Steuerung mittlerweile sogar auch schon auf Elementen Künstlicher Intelligenz (machine vision) basiert, hat in seinem historisch bereits seit rd. einem Jahrzehnt hervorragend stabilen Wachstumstrend am vergangenen Donnerstag, d. 22.04., erneut hervorragende Quartalszahlen präsentiert. Im ersten Quartal 2021 konnte man die Auftragseingänge von 11,9 Mrd. Euro im Vorjahresquartal um + 11 % auf 13,1 Mrd. Euro erhöhen. Der aktuelle gesamte Auftragsbestand erhöhte sich damit um + 4 % auf 37,1 Mrd. Euro.

Chart: VALMET OYJ gegen MSCI WORLD – Index (jeweils in Euro)

Der Umsatz von Valmet steigerte sich abgelaufenen Quartal im Vergleich zum Vorjahr um + 4,5 % von 821 Mio. Euro auf 858 Mio. Euro, während die Analysten mehrheitlich nur mit einer Behauptung des Umsatzes gerechnet hatten. Der Nettogewinn erreichte 57 Mio. Euro und wurde im Vergleich zu 30 Mio. Euro im Vorjahresquartal damit um + 93 % gesteigert. Auch der hiermit einhergehende Nettogewinn von 0,38 EUR je Aktie übertraf die Analystenkonsensschätzung von nur 0,25 EUR je Aktie hochgradig.

In der Kenntnis dieser hervorragenden Quartalszahlen hob der Vorstand bereits am 16.04., also 6 Tage vor dieser Ergebnispublikation, seine Prognosen für das Gesamtjahr 2021 an. Während man seit der vorherigen Ankündigung am 04.02 noch von einem gleichbleibenden Umsatz und operativen EBITDA-Gewinn (vor Abschreibungen) im Jahr 2021 ausgegangen war, erwartet man nun eine Steigerung des Umsatzes auf 3,7 Mrd. Euro wie auch des EBITDA-Gewinns auf 0,4 Mrd. Euro.

Auch die aktuellen Klimaziele bis 2030 der Europäischen Union, welche vergangenen Mittwoch beschlossen worden sind, wie auch die der USA vom vergangenen Donnerstag (EU: Treibhausgas-Reduktion um 55 % gegenüber Wert von 1990; USA Reduktion im 50 % gegenüber Wert von 2005), dürften der langfristig weiteren Nachfrage nach recyclebaren Materialien wie Papier und Zellstoff sowie entsprechend modernsten und ökologieverträglichsten Anlagen von Valmet anhaltend zuträglich sein, so dass die Analysten aktuell vollauf zu Recht von 2020 – 2023 ein weiteres Umsatzwachstum dieses weltweit aktiven Industrietechnologie-Marktführers um mindestens + 11 % sowie des Nettogewinns um mindestens + 44 % erwarten.

Mit einem KGV (2023e) von nur rd. 16 halten wir die Aktie der stark technologieorientierten Valmet gemessen an ihrer weit überdurchschnittlichen Konjunktur- und Wachstumsbeständigkeit im Vergleich zu anderen Industrieanlagen-Herstellern und Maschinenbauern aktuell für deutlich unterbewertet und begründen so ihren Verbleib im Strategiedepot VERMÖGENSSTREUUNG.

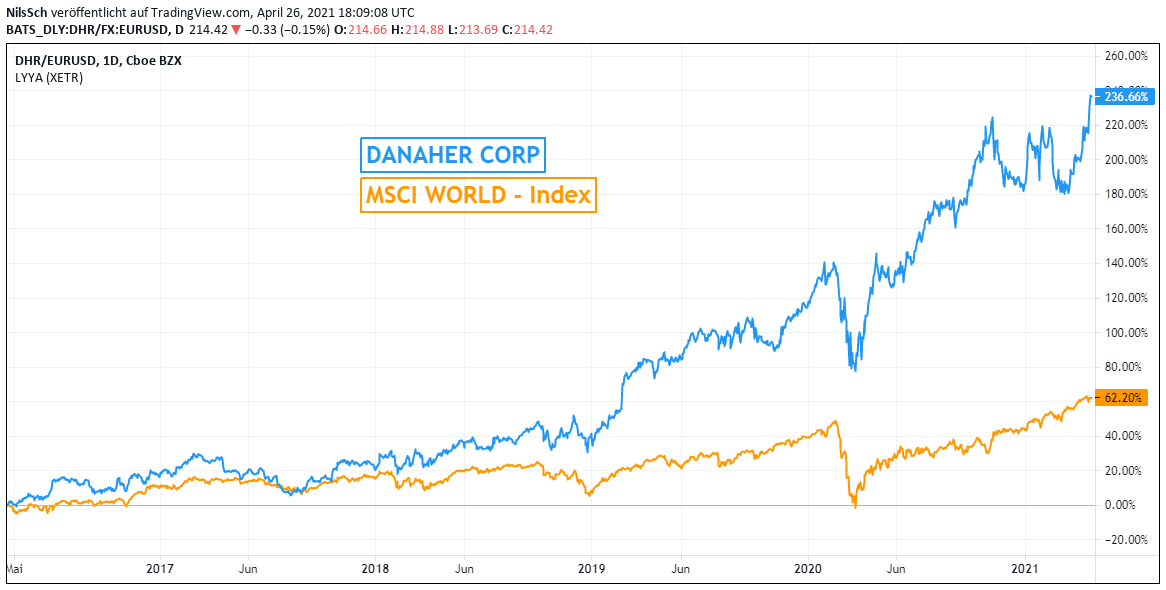

Außerdem hat die 1993 gegründete und in Washington ansässige DANAHER CORP., mit einer aktuellen Blue Chip-Aktienmarktkapitalisierung von rd. 185 Mrd. USD zusammen mit seinem direktesten Konkurrenten THERMO FISHER (US8835561023) der weltgrößte Entwickler biopharmazeutischer Basisanalyseverfahren und entsprechender Testungsgeräte am vergangenen Donnerstag, d. 22.04. exzellente Quartalszahlen zum 1. Quartal 2021 publiziert.

Der Konzernumsatz konnte im abgelaufenen Quartal auch dank der dauerhaft sehr regen Akquisitionstätigkeit von Danaher gegenüber dem Vorjahr um + 60 % von 4,3 Mrd. USD auf 6,9 Mrd. USD erhöht werden, was klar über die Analystenkonsens-Schätzung von 6,3 Mrd. USD hinausging.

Der GAAP-Nettogewinn nach US-Rechnungslegungsstandards konnte sogar von 0,6 Mrd. USD auf 1,7 Mrd. USD fast verdreifacht werden, auch nach international üblicher Non GAAP-Bilanzierung wurde immer noch ein Nettogewinnanstieg um + 140 % erzielt. Mit beiden Nettogewinnausweisen wurden die Analystenprognosen damit um ganze 75 % übertroffen, was dazu auch selbst auf sequenzieller Basis seit dem 2. Quartal 2020 der vierten prozentual zweistelligen Gewinnsteigerung in Folge gegenüber dem jeweils vorangegangenen Quartal entsprach.

Chart: DANAHER CORP gegen MSCI WORLD – Index (jeweils in Euro)

Die Großübernahme der auf die biowissenschaftliche Forschung und Herstellung von Arzneimitteln ausgerichteten Analysegerätesparte von General Electric, General Electric Healthcare Life Science (nach der Akquisition in Cytiva umbenannt) in Höhe von 21,4 Mrd. USD im März 2020 scheint sich damit innerhalb des Danaher-Konzerns nun immer mehr bestens bezahlt zu machen.

Für das laufende 2. Quartal 2021 gab Danaher nun die Prognose ab, dass der Umsatz des Kerngeschäfts (d.h. vor allem ohne zusätzliche Akquisitionseffekte; im 1. Quartal + 30 % versus Konzernumsatzausweitung um + 60 %) wohl weiter in einem mittleren 20-Prozent-Bereich gegenüber dem Vorjahr wachsen würde. Im Gesamtjahr 2021 dürfte der Umsatz des Kerngeschäfts dagegen ein Wachstum im oberen 10-Prozent-Bereich aufweisen.

Von Ende 2020 bis Ende 2023 erwarten die Analysten aktuell im Konsens eine Steigerung des Konzernumsatzes von Danaher um rd. 35 %, begleitet von einer annähernden Verdopplung des Nettogewinns. Mit einem hiermit korrespondierenden KGV (2023e) von unter 24 ist die Danaher-Aktie vor dem Hintergrund dieser hoch soliden Unternehmenswachstumsdynamik fraglos als erheblich unterbewertet einzustufen, weshalb wir den Titel selbst konservativen Anlegern weiter zum Kauf empfehlen und auch diese Position in unserem Strategiedepot VERMÖGENSSTREUUNG unverändert beibehalten.

28.04.2021 - Matthias Reiner - mr@ntg24.de & Nils Schilling - ns@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

24.11.2021

24.11.2021

19.11.2021

19.11.2021

15.11.2021

15.11.2021

25.10.2021

25.10.2021

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)