Stop Loss-Verkauf ENCAVIS, Neukäufe ENTEGRIS und SINCH: Themendepot Zukunftstechnologien

Update zum Themendepot Zukunftstechnologien 14.02.2021 - Teil 2

In der letzten Woche verzeichnete in unserem Themendepot ZUKUNFTSTECHNOLOGIEN die Position des europaweit tätigen Solar- und Windsparkbetreibers wie auch entsprechenden Projektfinanzierers ENCAVIS (DE0006095003) einen herben Kursverlust von - 8,6 %, womit die Aktie in ihrem Freitags-Schlusskurs von nur noch 20,65 EUR die von uns bei 21,20 EUR gesetzte Stop Loss-Marke klar verletzte und zu diesem Kurs mit einer hoch erfreulichen Performance von + 89,0 % seit Einstand sofort aus dem Depot eliminiert wurde.

Trotz einiger durchaus bemerkenswert positiver Fundamentalnachrichten des Konzerns seit Jahresanfang (u.a. planmäßiger Netzanschluss des spanischen 300 MW-Solarkraftwerks Talayuela ab dem 04.01.; Erwerb von 4 Windsparks von Baywa RE mit 53 MW Erzeugungsleistung; Schließung des Spezialfonds Encavis Infrastructure II nach erfolgreicher Realisierung des anvisierten Fondsvolumens von 480 Mio. Euro; Erwerb der größten niederländischen, 110 MW-Photovoltaikanlage in der Provinz Groningen für den neuesten Spezialfonds Encavis Infrastructure III) haben wir stets darauf hingewiesen, dass entgegen derartiger erfreulicher Projektmeldungen die zurückliegenden Quartalsergebnisse von Encavis durchweg ziemlich mau und nur wenig überzeugend ausgefallen waren.

Im Ergebnis führt dies nun dazu, dass die Analysten im Konsens aktuell für das am 23.03. zur Publikation anstehende Jahresergebnis 2020 gerade einmal nur einen verschwindend geringen Umsatzanstieg um + 1 % auf rd. 285,5 Mio. EUR erwarten, der sogar aufgrund erhöhter Zins- und Steueraufwendungen mit einem Nettogewinnrückgang von ca. - 26 % auf rd. 16,4 Mio. EUR einhergehen dürfte.

In der längerfristigen 3 Jahres-Vorausschau bis 2022 führt dies zu einem Analystenkonsens, der derzeit ab Ende 2019 nur von einer Umsatzausweitung um ca. + 22 % (= ca. + 7 % p.a.) sowie einer Nettogewinnsteigerung um ca. + 20 % (= ca. + 6,5 % p.a.) ausgeht, weshalb wir auch weiterhin bei unserer Ansicht bleiben, dass die Aktie mit einem aktuellen KGV (2022e) von 37 unter diesen Ergebniserwartungen aktuell auch weiterhin als sehr anspruchsvoll bewertet anzusehen ist.

Auch eine längerfristige Verletzung der derzeit noch sehr belastbaren Chartunterstützung bei rd. 19,00 EUR kann daher aus unserer Sicht aktuell nicht gänzlich ausgeschlossen werden, sollte sich der momentan recht skeptische Prognosekonsens der Analysten künftig bewahrheiten.

Aktienchart ENCAVIS seit Februar 2020

Wir haben den Stop Loss-Verkauf von ENCAVIS aus dem Themendepot ZUKUNFTSTECHNOLOGIEN innerhalb des weiterhin generell sehr freundlichen Technologieaktien-Umfelds daher umgehend zum Anlass genommen, diesen Verkaufserlös mit heutiger Eröffnung der NASDAQ (16.02.) direkt in die Aktie der US-amerikanischen ENTEGRIS INC. (US29362U1043) zu reinvestieren, die sich seit 22.01. auch bereits im Strategiedepot AKTIEN SPEKULATIV befindet, dort aber trotz der Vorlage bester und alle Analystenerwartungen übertreffende Zahlen zum 4. Quartal seit 02.02. unter kräftigen Gewinnmitnahmen sogar kurzfristig in prozentual zweistelligem Ausmaß hinter ihren Einstandskurs zurückfiel.

Völlig nachvollziehbar verzeichnet die Aktie von Entegris seit 4 Börsentagen daher nun eine sehr dynamische Erholung, die wir nun sofort auch zur Neuaufnahme ins Themendepot ZUKUNFTSTECHNOLOGIEN nutzen.

Im Einzelnen wies Entegris, mit einer aktuellen Aktienmarktkapitalisierung von rd. 15 Mrd. USD ein führender globaler Entwickler, Hersteller und Lieferant von Mikrokontaminationskontrollprodukten, Spezialchemikalien und Materialflusslösungen für Herstellungsprozesse in der Halbleiterindustrie und anderen Hochtechnologiebranchen (detailliertes Unternehmensprofil siehe hier) im 4. Quartal 2020 bei einer alle Analystenprognosen übertreffenden, hervorragenden Umsatzsteigerung um + 21 % ein nochmals stärkeres, erst recht völlig unerwartetes Nettogewinnwachstum um + 29 % gegenüber dem Vorjahr aus.

Im Einzelnen wies Entegris, mit einer aktuellen Aktienmarktkapitalisierung von rd. 15 Mrd. USD ein führender globaler Entwickler, Hersteller und Lieferant von Mikrokontaminationskontrollprodukten, Spezialchemikalien und Materialflusslösungen für Herstellungsprozesse in der Halbleiterindustrie und anderen Hochtechnologiebranchen (detailliertes Unternehmensprofil siehe hier) im 4. Quartal 2020 bei einer alle Analystenprognosen übertreffenden, hervorragenden Umsatzsteigerung um + 21 % ein nochmals stärkeres, erst recht völlig unerwartetes Nettogewinnwachstum um + 29 % gegenüber dem Vorjahr aus.

Entegris profitierte nach Angaben des Konzernvorstands dabei im 4. Quartal hochgradig von der immer stärker anziehenden globalen Halbleiter- und Wafer-Konjunktur, die für den Konzern unmittelbar eine hervorragende Nachfrage und Auftragslage in seiner weltweit hoch anerkannten und spezialisierten Führungsrolle für alle unverzichtbaren Reinigungs- und Sterilisationsprozesse in Hochtechnologie- und Halbleitersegmenten mit sich brachte, und was nach den sehr optimistischen Erwartungen des Geschäftsführung auch weiterhin auf Jahre hinaus grundsätzlich kaum verändert fortbestehen sollte.

Folgerichtig sprach Entegris auch für das 1. Quartal 2021 nun Ergebnisprognosen aus, die klar über den bisherigen Analystenkonsens hinausgehen und im Umsatz einen weiteren Anstieg um ca. + 25 % gegenüber dem Vorjahr sowie ein weiteres Nettogewinnwachstum um ca. + 31 % implizieren.

Der kurzfristige starke Aktienkursdruck unmittelbar nach dieser exzellenten Ergebnisvorlage und weiteren -prognose kann also nur in rein technischen Gewinnmitnahmen nach der jüngsten starken Rallye begründet gewesen sein, die nun eine hervorragende Neueinstiegsgelegenheit in die mit einem KGV (2022e) von rd. 38 in unseren Augen im Hinblick auf die langfristig glänzenden Wachstumsperspektiven weiterhin völlig vertretbar bewertete Aktie darstellen.

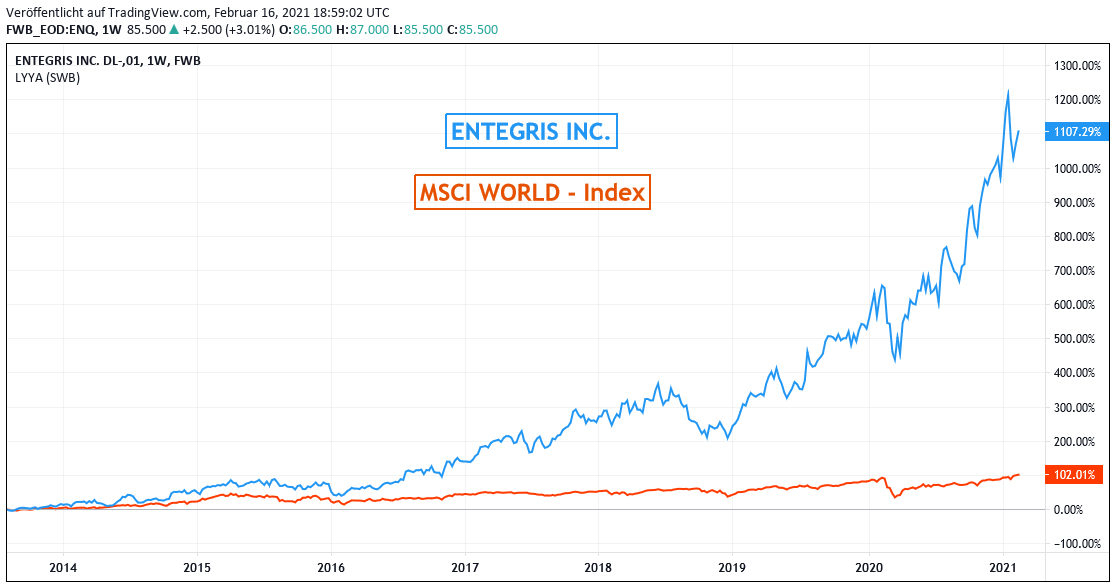

Chart: ENTEGRIS gegen MSCI World – Index (jeweils in Euro)

Außerdem wiesen wir schon vor einigen Tagen darauf hin, dass wir gerade auch in unseren wachstumsorientierten Aktiendepots den Zeitpunkt für gekommen halten, den Aktieninvestitionsgrad nun von ca. 90 % auf ca. 93 - 94 % anzuheben.

Auch im Themendepot ZUKUNFTSTECHNOLOGIEN werden wir dies jetzt nachvollziehen, und zwar durch die morgen (17.02.) mit Eröffnung der Börse Stockholm erfolgende Aktienneuaufnahme der schwedischen SINCH AB (SE0007439112).

Bei der erst 2008 gegründeten SINCH AB, ehemals CLX Communications AB, mit Sitz in Stockholm und einer Aktienmarktkapitalisierung von bereits fast 10 Mrd. EUR handelt es sich aktuell ohne Zweifel um den wachstumsstärksten, voll integrierten Cloud-Plattformentwickler Europas, der in seinem weltweiten Angebotsspektrum durch 30 internationale Niederlassungen hinsichtlich Profitabilität sicherlich als der führendste Konzern anzusehen ist, der in dieser Domäne bereits mit den hierin ungefragt weltführenden US-amerikanischen Unternehmen (wie z.B. einer SERVICENOW, SPLUNK oder SALESFORCE) voll mithalten kann.

Wie die ehemalige Namensgebung CLX Communications von SINCH andeutet, dienen deren Cloud-Plattformentwicklungen und zugehörige Softwares dabei vor allem der lückenlosen Erfüllung aller Unternehmensansprüche an die technologisch perfektesten internen und externen Kommunikationsstrukturen, wozu Sinch ihre Geschäftstätigkeit in die 4 operativen Teilbereiche Enterprise (Bearbeitung von Nachrichten u.a. per Short Message Service (SMS), Sprach- und Mobildaten), Operator (Software, Lizenzen und technische Unterstützung für Mobilfunkanbieter), Sinch (namensgleiche Division der Echtzeit-Sprach- und Videoprodukte des Unternehmens) und Vehicle (eine mobile Videomarketingplattform) untergliedert hat.

In dieser bestens diversifizierten und weltweiten Positionierung ihrer entwickelten unterschiedlichen Kommunikations-Cloudplattformen gelang der auch bereits schon seit 2013 voll profitablen Sinch AB von 2013 – 2019 bei einer hoch stabil erreichten Verzehnfachung des Umsatzes eine gar lückenlose, astronomische Ausweitung des Konzernnettogewinns auf das 16-Fache, dem bei der nun mit höchster Spannung zu erwartenden Vorlage des 2020er Jahresergebnisses übermorgen, am 18.02., nach aktuellem Analystenkonsens nun eine weitere fulminante Umsatzsteigerung um + 53 %, gepaart mit einer weiteren Nettogewinnsteigerung um + 31 % folgen dürfte (Gewinndämpfung durch erhöhte Rückstellungen für Mitarbeiter-Aktienoptionsausübungen).

In dieser fraglos auch weiterhin boomenden Wachstumsdynamik von SINCH halten wir selbst deren KGV (2022e) von aktuell 75 noch für vollauf akzeptabel, und begründen so unsere morgen erfolgende Aktienneuaufnahme in das Themendepot ZUKUNFTSTECHNOLOGIEN.

Chart: SINCH gegen MSCI WORLD-Index (jeweils in Euro)

16.02.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

15.03.2024

15.03.2024

14.03.2024

14.03.2024

12.12.2023

12.12.2023

15.02.2023

15.02.2023

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)