Evolution Gaming, Teradyne, PayPal, SESA SpA: Wochen-Update Themendepot Zukunftstechnologien

Update zum Themendepot Zukunftstechnologien 14.02.2021 - Teil 3

In der zurückliegenden Börsenwoche übertraf das stark auf besonders innovative Technologielösungen und dabei auch sehr aktiv in Nebenwerten investierende Themendepot ZUKUNFTSTECHNOLOGIEN den Anstieg des MSCI WORLD (Euro)-Index um Längen und legte um + 3,6 % zu.

Hieraus resultierte per 14.02. seit Auflage am 04.05.2020 auf Währungsbasis Euro eine Nettoperformance des Depots (vor Dividenden) von + 55,2 %, womit seit dem Depotstart eine hochgradige Outperformance gegenüber dem MSCI WORLD (Euro)-Index von + 27,8 % markiert wurde.

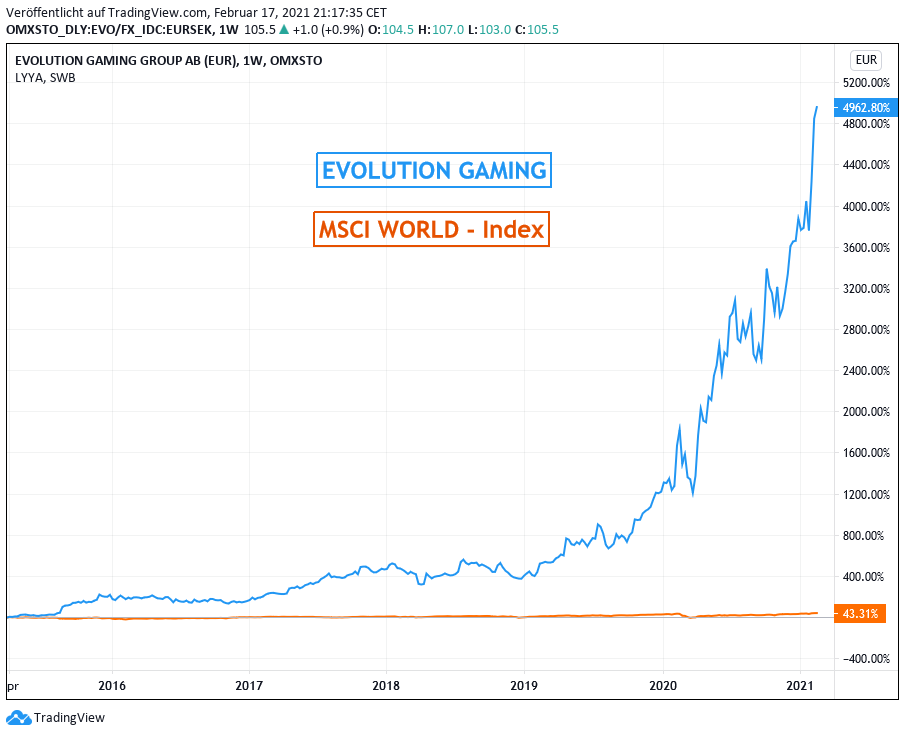

Stärkster Depotgewinner war in der abgelaufenen Woche die Aktie des weltführenden Entwicklers von Online-Glücksspielformaten für den kommerziellen B2B-Bedarf, der schwedischen EVOLUTION GAMING (SE0012673267), deren Aktie gleich um + 15,1 % nach oben schnellte.

Hintergrund dieses starken Kursanstiegs waren erneut phänomenale Ergebniszahlen des seit Jahren boomenden Konzerns zum 4. Quartal, bei denen gegenüber dem Vorjahr in der Umsatzentwicklung (Explosion um + 68 % auf 168 Mio. EUR) sowie im sogar noch stärkeren Nettogewinn-Wachstum (+ 72 % auf 80,6 Mio. EUR; damit zudem herausragende Nettogewinn-Marge von 48 %) sämtliche Analystenprognosen mühelos übertroffen worden.

Diese exzellente Ergebnisvorlage ist umso bemerkenswerter, als hierbei die im Dezember 2020 endgültig unter Dach und Fach gebrachte Großübernahme des schwedischen Hauptkonkurrenten NETENT für 1,9 Mrd. EUR nach Vorstandsangaben im 4. Quartal 2020 gerade einmal nur einen Umsatzbeitrag von gut 10 % (= NetEnt-Wachstum um + 5 % gegenüber dem Vorjahr) lieferte, und somit nahezu der komplette Ergebnissprung alleine innerhalb des Evolution Gaming-Konzerns sowie zusätzlich durch seine vielfältigen strategisch exzellenten, weltweiten Kunden- und Partner-Neuakquisitionen in 2020 generiert wurde (z.B. Wynn Sports Interactive / Tochter des US-Großkonzerns Wynn Resorts; William Hill USA; BetMGM, ein Joint Venture zwischen GVC Holdings / Großbritannien und MGM Resorts/USA; Intralot, einer der führenden internationalen Roulette- und Glücksspielanbieter mit Sitz in Griechenland).

Vor diesem Hintergrund des ungebrochen exzellenten unternehmensinternen Wachstums gab CEO Martin Carlesund an, in einem weltweit anhaltend „gewaltigen Geschäftsmomentum“ von Evolution Gaming sowie einem erneut „sehr verheißungsvollen“ Geschäftsstart auch in 2021 „hochgradig optimistisch (= excited)“ ebenso auch für die weitere Geschäftsentwicklung im Gesamtjahr 2021 zu sein, und dies selbst auch trotz der Corona-Pandemie, die in 2020 nach Vorstandsangaben gerade in den USA, wo viele Entwicklungsstudios von Evolution Gaming konzentriert sind, sogar eher ungünstige Tätigkeitsvoraussetzungen lieferte.

Überdies korrigiert Evolution Gaming nun auch ihre bisherigen Synergieprognosen aus der o.g. NETENT-Großübernahme nach oben, wonach diese künftig jährlich rd. 40 Mio. erreichen (= jährlich ca. 10 Mio. mehr als bisher veranschlagt) und sich außerdem bereits graduell im 1. Halbjahr 2021 und damit insgesamt rd. 9 Monate früher als ursprünglich anvisiert realisieren lassen dürften.

Vor dem Hintergrund dieser weiterhin gänzlich ungetrübten, hoch dynamischen Wachstumsperspektiven von Evolution Gaming halten wir die Aktie mit einem KGV (2022e) von derzeit nur rd. 33 nach wie vor für sehr attraktiv bewertet, empfehlen sie risikobereiten Anlegern daher weiterhin zum Kauf und behalten sie selbstverständlich auch in unseren Strategie-/ Themendepots AKTIEN SPEKULATIV und ZUKUNFTSTECHNOLOGIEN unverändert als Bestandsposition bei.

Chart: EVOLUTION GAMING gegen MSCI WORLD – Index (jeweils in Euro)

Ferner gewannen die bereits in der vorangegangenen Woche brillierenden TERADYNE (US8807701029) und PAYPAL (US70450Y1038) weitere + 12,9 % bzw. + 10,7 % hinzu.

Der Kurssprung von TERADYNE, einem international führenden Spezialisten für breitflächige Halbleiter-, Drahtlosprodukt-, Datenspeicher- und Elektroniksystemtestungen für die Automobil-, Elektronik-, Luft-/Raumfahrt-, Kommunikations- und Verteidigungsindustrie, war weiterhin darauf zurückzuführen, dass der Konzern am 27.01. exzellente Zahlen zum 4. Quartal und Gesamtjahr 2020 vorgelegt hatte, auch wenn die Aktie hierauf in einer völlig unfundierten Erstreaktion erst einmal mit kräftige Gewinnmitnahmen verzeichnete.

Diese Gewinnmitnahmen mögen rein charttechnisch nach der zurückliegenden fulminanten Kursrallye dieser Aktie zwar begründet gewesen sein, waren fundamentalanalytisch jedoch völlig substanzlos, da Teradyne bei dieser Ergebnispublikation zum 4. Quartal 2020 nicht nur einen vollauf überzeugenden 16 %-igen Umsatzsprung gegenüber dem Vorjahr, gepaart mit einer dazu noch weit überproportionalen Nettogewinnsteigerung um + 25 % ausgewiesen hatte, sondern mit diesen Zahlen (sowohl im Umsatz wie auch im Reingewinn) die Konsensprognosen der Analysten bei weitem übertraf.

Diese Gewinnmitnahmen mögen rein charttechnisch nach der zurückliegenden fulminanten Kursrallye dieser Aktie zwar begründet gewesen sein, waren fundamentalanalytisch jedoch völlig substanzlos, da Teradyne bei dieser Ergebnispublikation zum 4. Quartal 2020 nicht nur einen vollauf überzeugenden 16 %-igen Umsatzsprung gegenüber dem Vorjahr, gepaart mit einer dazu noch weit überproportionalen Nettogewinnsteigerung um + 25 % ausgewiesen hatte, sondern mit diesen Zahlen (sowohl im Umsatz wie auch im Reingewinn) die Konsensprognosen der Analysten bei weitem übertraf.

Die unmittelbar nach der Ergebnisvorlage zunächst eingetretene Kursschwäche der Aktie kann daher nur auf die anschließende Guidance des Unternehmens für das laufende 1. Quartal 2021 zurückzuführen gewesen sein, deren Prognosespannen eines Umsatzes von 720 – 780 Mio. USD (Analystenkonsens: 746 Mio. USD) sowie Nettogewinns von 0,95 – 1,11 USD je Aktie (Analystenkonsens: 1,06 USD je Aktie) in ihrem Mittelwert jedoch die Analystenschätzungen einigermaßen genau trafen.

Somit war auch diese Prognoseabgabe von Teradyne für einen fundamentalanalytisch begründeten anschließenden Aktienkursdruck kaum tauglich, was auch eine Fülle namhafter Analysehäuser (wie z.B. Credit Suisse, Deutsche Bank, Citigroup und Goldman Sachs) mit anschließenden Heraufstufungen ihrer Aktienkursziele völlig zu Recht ebenso bewerteten, und damit auch den seitherigen starken Rebound der Aktie völlig erklärlich macht.

In der hochgradig diversifizierten und dadurch nachhaltig sehr wachstumsstarken Geschäftsausrichtung von Teradyne auf alle nur denkbaren Bereich von IT-Komponenten- und Systemtestungen erachten wir die Aktie mit einem aktuellen KGV (2022e) von nur rd. 26 weiterhin als äußerst attraktiv bewertet, bekräftigen daher auch weiterhin unsere Kaufempfehlung für risikobereite Anleger, und behalten unsere Bestandsposition im Themendepot ZUKUNFTSTECHNOLOGIEN selbstverständlich ebenfalls unverändert bei.

Genauso wurde auch die Aktie von PAYPAL unvermindert davon beflügelt, dass der weltführende Online-Zahlungsabwickler im 4. Quartal 2020 mit der am 03.02. publizierten 23 %-igen Umsatzausweitung sowie dem 26 %-igen Anstieg des Konzernreingewinns (auf üblicher internationaler Non-GAAP-Bilanzierungsbasis) gegenüber dem Vorjahr sämtliche Analystenschätzungen klar übertroffen hatte.

Auch das von PayPal im 4. Quartal um + 39 % auf 277 Mrd. USD gesteigerte Zahlungsabwicklungsvolumen überbot die Analystenkonsensprognose (268 Mrd. USD) problemlos. Die Zahl aktiver Kundenkonten konnte gegenüber dem 3. Quartal ebenso weiter um + 4,4 % auf nunmehr 377 Mio. Konten (davon 29 Mio. kommerzielle Unternehmens-Konten) ausgebaut werden.

Ebenso gehen nach diesem sehr erfreulichen Geschäftsverlauf nun auch die konzerninternen Ergebnisprognosen von PayPal sowohl für das 1. Quartal wie auch das Gesamtjahr 2021 insgesamt über die bisherigen Analystenerwartungen hinaus.

So erwartet der Vorstand von PayPal unter Leitung seines CEOs Dan Schulman für das laufende Quartal nun einen gegenüber dem 4. Quartal sogar nochmals dynamischeren Umsatzanstieg (auf täglicher Währungsbasis) um + 28 % gegenüber dem Vorjahr, während die Analysten bislang im Konsens lediglich eine weitere Umsatzausweitung um + 22 % antizipiert hatten. Die gleichzeitige Erwartung eines deutlich überproportionalen Nettogewinnwachstums im 1. Quartal um + 50 % gegenüber dem Vorjahr liegt hingegen exakt auf einer Linie auch mit den Analystenschätzungen.

Für das Gesamtjahr 2021 taxiert PayPal die weitere Umsatzsteigerung auf fortlaufender Währungsbasis nun auf + 19 % (marginal oberhalb der bisherigen Analysten-Konsensprognosen).

Mit ihrer hoch zuversichtlichen Gesamtjahres-Nettogewinnprognose für 2021 erwischte PayPal jedoch die Analysten wie Investoren vollkommen auf dem falschen Fuß, was ohne Frage der ausschlaggebende Hauptgrund für den starken Aktienkurssprung nach der Ergebnispräsentation gewesen war.

So peilt PayPal nun auch im Gesamtjahr eine Nettogewinnausweitung um + 17 % an, während der Analystenkonsens in der allgemeinen Befürchtung des Ausbleibens vergangener Corona-begünstigter Transaktionsumsätze und starker weiterer zusätzlicher Marketing- und Promotionskampagnen ursprünglich im Gesamtjahr 2021 von der Entstehung eines klaren Margendrucks sowie einer dadurch bewirkten Nettogewinnminderung um - 12 % ausgegangen war.

Dieses vor allem coronabhängige Gewinn-Risiko sieht jedoch der PayPal-Vorstand selbst auch im Gesamtjahr 2021 in keiner Weise und verweist diesbezüglich auf seine ergänzende Erwartung eines im Gesamtjahr weiterhin äußerst robusten Transaktionsvolumens-Anstiegs, der unvermindert im „hohen 20er-Prozentbereich“ liegen dürfte.

Ihre Zuversicht begründet PayPal zum einen mit einer aktuell boomenden Nachfrage gerade von kommerziellen Anbietern und Online-Shops nach Einrichtungen neuer Geschäftskonten bzw. deren künftigem Neuangebot von PayPal-Zahlungsabwicklungen (siehe oben: erst knapp 8 % aller PayPal-Konten Gewerbekonten, Tendenz jedoch rasant steigend), zum anderen mit der künftigen Öffnung ihrer Abwicklungskanäle auch für die marktgängigsten Kryptowährungen (insbes. Bitcoin), was nach Einschätzungen des Vorstands das über PayPal abgewickelte Transaktionsvolumen ebenfalls elementar und nachhaltig steigern dürfte.

Der hochgradige Optimismus des Vorstands von PayPal zum Geschäftsverlauf im Gesamtjahr 2021 veranlasste daraufhin nahezu alle weltführenden Analysehäuser, unter ihnen z.B. Macquarie, Wells Fargo, Morgan Stanley, Credit Suisse, JP Morgan und Citigroup, ihre Aktienkursziele in einem ersten Schritt schlagartig auf einen mittleren Wert von rd. 300 USD nach oben zu setzen.

In der zurückliegenden Woche legte PayPal im Rahmen einer weiteren Analystenkonferenz am 11.02. jedoch nun nochmals nach, indem über o.g. 2021er Prognosen hinaus nun erstmals auch ein neues langfristiges Konzernwachstums-Ziel bis Ende 2025 formuliert wurde, gemäß dem die Anzahl aktiver Kundenkonten bis dahin auf gewaltige 750 Mio. (= fast eine Verdopplung gegenüber dem aktuellen Stand) und der Jahresumsatz auf über 50 Mrd. USD (= Wachstum um mindestens 133 % gegenüber 2020) ausgebaut werden sollen.

Auch diese sehr optimistischen wie aber auch glaubwürdigen neuen Langfristziele von PayPal veranlassten diverse führende US-Analysehäuser (wie z.B. JP Morgan, Morgan Stanley, Citigroup, Raymond James), ihre Aktienkursziele sofort weiter in Regionen von 310 – 350 USD heraufzustufen, wovon die Aktie mit ihrem aktuellen Kurs von 298 USD nun nach wie vor ein Stück entfernt ist.

Angesichts der absehbaren anhaltend hochgradigen Wachstumsstärke des Konzerns in seiner weltweit zunehmend ausgebauten Marktführerschaft für Online-Zahlungsabwicklungen (inkl. dem kaum abschätzbaren Zusatzeffekt der Öffnung für gängigste Kryptowährungen) halten wir die Aktie mit KGVs (2022 + 2023e) von 52 / 41 weiterhin für völlig angemessen bewertet und behalten diese Bestandsposition unseres Themendepots ZUKUNFTSTECHNOLOGIEN daher unverändert weiter bei.

Chart: PAYPAL gegen MSCI WORLD – Index (jeweils in Euro)

Außerdem gewann auch die Aktie von SESA SPA (IT0004729759), einem international führenden, italienischen Auftragsentwickler von Basissoftwares (Vendoring) für alle weltführenden namhaften IT-Konzerne im Wochenverlauf + 9,0 % hinzu.

Hintergrund war, dass der äußerst expansive und wachstumsdynamische Konzern über seine Tochter Var Group Adiacent China die 55%-Mehrheitsübernahme an der Fen Wo Shanghai Ltd., einem hoch anerkannten Marketing Software-Entwickler mit 15 bestehenden Patenten in China sowie Kundenfokus auf westlichen Luxusmoden- und Spirituosen-Herstellern bekanntgab, wodurch bereits bestehende Software-Partnerschaften mit der ALIBABA GROUP sowie den digitalen Plattformen WeChat, JD.Com, Baidu und TMall noch weiter auf ideale Weise untermauert werden.

Mit einer geschätzten Umsatzsteigerung um + 15 %, einem geschätzten Nettogewinn-Wachstum um + 38 % im Geschäftsjahr 2020/21 (per 30.04.) sowie einem längerfristigen KGV (2022/23e) von gerade einmal nur 21 ist die Aktie dieses historisch extrem wachstumsbeständigen Konzerns trotz ihres aktuellen Rekordkurses weiterhin als erheblich unterbewertet einzustufen, weshalb wir den Titel natürlich auch weiterhin im Bestand unseres Themendepots ZUKUNFTSTECHNOLOGIEN belassen.

18.02.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

11.10.2021

11.10.2021

11.10.2021

11.10.2021

28.09.2021

28.09.2021

22.06.2021

22.06.2021

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)