Amplifon, Sika: Strategiedepot Aktien Konservativ

Update zum Strategiedepot Aktien Konservativ 04.10.2020

In der abgelaufenen Woche konnten sich die internationalen Aktienmärkte leicht befestigen. Der MSCI WORLD (Euro)-Index kletterte um + 0,7 %, nachdem das Thema möglicher neuer staatlicher Wirtschaftseinschränkungen aufgrund der global insgesamt zunehmenden Ausbreitung der Corona-Pandemie vorübergehend in den Hintergrund trat.

Zudem ist generell festzuhalten, dass in den letzten 2 Wochen im Zuge zunehmend ermutigender Wirtschaftsdaten gerade aus den USA sowie stabiler Wirtschaftsindikatoren in China nun selbst die Analystenkonsensschätzungen der Gewinnentwicklungen europäischer STOXX 600-Unternehmen für das 3. Quartal deutlich optimistischer geworden sind, auch wenn die Wirtschaftsentwicklung in Europa selbst hierfür nur den geringsten Anlass gegeben haben dürfte.

So wird für die europäischen STOXX 600-Unternehmen im 3. Quartal „nur“ noch ein durchschnittlicher Nettogewinneinbruch von - 39 % gegenüber dem Vorjahr befürchtet, während diese Prognose vor 2 Wochen noch bei rd. - 50 % lag. In den USA ist die Erwartungshaltung der Analysten hingegen weiterhin bedeutend günstiger, indem hier im 3. Quartal für die S&P 500 - Konzerne die voraussichtliche mittlere Nettogewinneinbuße gegenüber dem Vorjahr aktuell „nur“ auf - 21 % taxiert wird.

Die diversen positiven Konjunkturmeldungen der USA bestanden in der letzten Woche zum einen aus einem Anstieg der Beschäftigtenzahl gemäß dem ADP Employment-Index um 749.000 im September (Konsens: 650.000), während im August die Zahl der Beschäftigten nur um + 428.000 gestiegen war. Entsprechend entwickelte sich auch die Arbeitslosenquote in den USA im September weiter rückläufig, und zwar von 8,4 % im Vormonat nun auf nur noch 7,9 % (Konsensschätzung: 8,2 %). Ferner schnellte der Chicagoer Einkaufsmanager-Index für die Bundesstaaten Illinois, Indiana und Michigan als ein grundsätzlich sehr wichtiges gesamtwirtschaftliches Konjunkturbarometer im September gegenüber dem Vormonat von 51,2 auf 62,4 hoch, während Marktexperten zuvor mit einem nur wenig veränderten Stand von rd. 52,0 gerechnet hatten. Und schließlich zeigte auch der Anstieg der Hausverkäufe im September um + 24 % gegenüber dem Vorjahr bzw. um + 8,8 % gegenüber August, dass sich der US-Immobilienmarkt mittlerweile ebenfalls wieder in einer deutlichen Belebung befindet.

In den letzten 2 Wochen haben sich durch angehobene Analysten-Gewinnschätzungen wie auch den Rückgang der Weltaktienmärkte in lokalen Währungen (der allein in Euro durch seine Abwertung gegen den US-Dollar und japanischen Yen konterkariert wurde) die KGV-Bewertungen der Märkte nun zumindest leicht entspannt. So lag per 30.09. das geschätzte KGV (2021e) des MSCI World-Index nur noch bei 18,8 (= -1,0 gegenüber Ultimo August), im noch stärker korrigierenden und gleichzeitig von kräftigeren Gewinnschätzungsanhebungen geprägten MSCI USA sogar nur noch bei 21,4 (= - 2,5 gegenüber Ultimo August).

Der KGV-Bewertungsaufschlag des MSCI USA hat sich, auch aufgrund der zurückliegenden Underperformance des (zu Recht) mit einer zusätzlichen Bewertungsprämie ausgestatteten NASDAQ 100-Index zum MSCI WORLD-Index daher aktuell auf nur noch + 14 % zurückgebildet, womit der MSCI USA-Index nun schon längstens vollauf angemessen, wenn nicht gar in Relation zu den weltweit deutlich überlegenen Margen- und Gewinnwachstumsperspektiven von US-Konzernen als unterbewertet einzustufen ist.

Wir werden daher in den kommenden Wochen nun die generelle Anhebung der Allokationsquoten in US-Aktien in unseren 3 Strategiedepots wie auch dem Themendepot ZUKUNFTSTECHNOLGIEN auf ein selbst für Anleger mit vorrangiger Euro-Ausrichtung jederzeit vertretbares Maß von ca. 40 - 43 % prüfen (zum Vergleich aktuelles Benchmark-Gewicht der USA innerhalb des MSCI World-Index: rd. 66 %). Den grundsätzlichen Aktieninvestitionsgrad von bis zu rd. 88 % in all unseren Strategie- / Themendepots erachten wir auch weiterhin als angemessen.

Chart: MSCI World (Euro) – Index

Das vor allem auf defensive, jedoch dennoch besonders wachstumsstetige Titel ausgerichtete Strategiedepot AKTIEN KONSERVATIV konnte sich in der letzten Woche etwas stärker als der MSCI WORLD (Euro)-Index um + 0,9 % befestigen.

Hierdurch ergab sich seit Auflegung am 26.02.2019 per 04.10. auf Euro-Währungsbasis eine Nettoperformance des Depots (vor Dividenden) von + 19,0 %, womit sich die starke Outperformance gegenüber dem MSCI World (Euro) - Index nun weiter auf + 9,5 % ausgebaut hat.

Den stärksten Kurssprung verzeichnete der letzten Woche mit + 9,1 % der Depotwert des niederländischen Spezialchemie-Produzenten DSM (NL0000009827), nachdem dieser den strategisch sehr zu begrüßenden Verkauf seiner Sparte „Klebstoffe und funktionale Materialien“ (RFM) an die deutsche COVESTRO gemeldet hatte. Wir haben diese Transaktion bereits am 01.10. eingehend kommentiert und verweisen zu näheren Informationen auf die entsprechende Analyse.

Daneben stachen EUROFINS SCIENTIFIC (FR0000038259 / + 5,1 %), ASML (NL0010273215 / +4,1 %) und SIKA (CH0418792922 / + 4,1 %) als weitere starke Depotgewinner heraus.

Während es zu den Kursanstiegen der beiden erstgenannten Gesellschaften keine nennenswerten neuen Fundamentalnachrichten gab, erfreute SIKA die Anleger im Rahmen des am 30.09. abgehaltenen „Capital Market Days“ mit der Mitteilung, dass der weltführende Spezialist für Bau- und Automobil-Chemikalien im Zuge der Corona-Pandemie seine Weltmarktposition gegenüber der Konkurrenz weiter habe ausbauen können und hierfür insbesondere die vollständige Wiederaufnahme der Produktion seit Juni wie auch wieder schlagartig verbesserte Absatzbedingungen im internationalen Bauwesen verantwortlich gewesen seien (s. auch obige Anmerkung zum gerade in den USA wieder deutlich anspringenden Bau- und Immobiliensektor).

Infolgedessen bekräftigte Sika ihre Erwartung, dass im 2. Halbjahr eine deutlich Umsatzverbesserung gegenüber dem 1. Halbjahr sowie eine hierzu überproportionale Ausweitung des operativen EBIT-Betriebsgewinns hoch wahrscheinlich sei.

Ferner bestätigte der Vorstand auch noch einmal seine längerfristigen operativen Ziele, nach denen

basierend auf den 6 strategischen Eckpfeilern kontinuierlicher Steigerungen in puncto Marktdurchdringung, Innovation, operativer Effizienz, Akquisitionen, Bilanzwerten und Nachhaltigkeit bis 2023 ein Umsatzwachstum um ca. 6 - 8 % p.a., gepaart mit einer ab 2021 auf ca. 15 – 18 % ausgebauten operativen Marge (Schätzung per Ende 2020: rd. 13 %) erreicht werden solle.

Mit KGVs (2021/22e) von 37 / 32 stufen wir die Aktie von Sika gemessen an den langfristig vollauf intakten Wachstumsperspektiven weiterhin als überschaubar bewertet und daher kaufenswert ein. Die Bestandsposition in unserem Strategiedepot AKTIEN KONSERVATIV behalten wir selbstverständlich bei.

Nach ihren vom Markt klar negativ aufgenommen Zahlen des 2. Quartals und ihrer seit Jahresbeginn bestehenden klaren Underperformance gegenüber anderen weltführenden Technologieaktien stellten wir die zudem auch charttechnisch aktuell leicht angeschlagene Aktie von SAP (DE0007164600) mit heutiger XETRA-Markteröffnung nun zum Verkauf (Verkaufskurs 133,12 Euro; Kursgewinn seit Einstand: + 10,4 %).

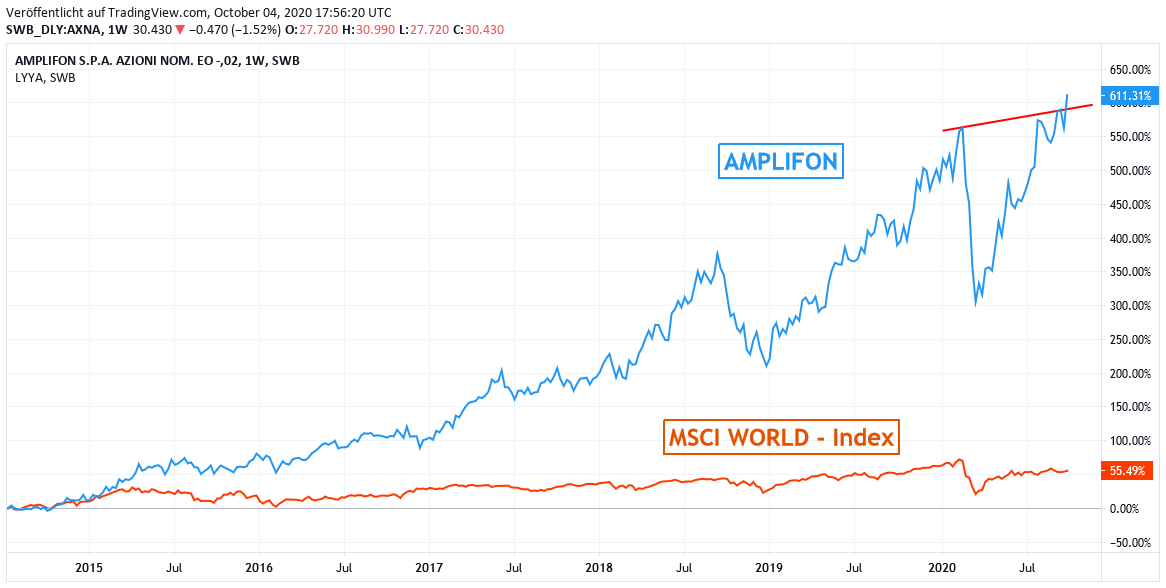

Wir haben den Titel im Gegenzug in die Aktie der mit 11 % Weltmarktanteil global größten Produktions- und Vertriebsgesellschaft für medizinische Hörgeräte-Systeme, die italienische AMPLIFON SPA (IT0004056880), getauscht.

Chart: AMPLIFON gegen MSCI WORLD (Euro) – Index

Bedingt durch die Corona-Pandemie und entsprechende wochenlange Schließungen von Arztpraxen wie auch Verkaufsgeschäften brachen im 1. Halbjahr 2020 zwar der Umsatz um - 26 %, der Betriebsgewinn um - 67 % und der Nettogewinn um - 77 % gegenüber dem Vorjahr ein.

Diese Ergebnisentwicklung fiel damit jedoch meilenweit besser aus, als von allen Analysten erwartet, die auf sämtlichen Gewinnebenen sogar mit einem deutlichen Verlustausweis gerechnet hatten.

Im Zuge der vollständigen Wiederaufnahme der regulären Geschäftstätigkeit seit Ende Juni erwarten die Analysten im Konsens für das 3. Quartal nun bereits wieder eine Umsatzerzielung auf Vorjahresniveau, die infolge zurückliegender starker Produktinnovationen wie auch des sehr konsequenten Corona-Kostenmanagements von Amplifon jedoch sogar mit einer Vervierfachung des Konzernnettogewinns einhergehen dürfte (29 Mio. vs. 7,2 Mio. Euro im Vorjahr).

Auch die KGVs (2021 und 2022e) von 48 / 41 werden der Weltmarktführerschaft von Amplifon im langfristig fraglos sehr wachstumsstarken medizinischen Hörakustik-Bereich in unseren Augen vollauf gerecht, weshalb wir den Titel (Aktienmarktkapitalisierung rd. 7 Mrd. Euro) nunmehr nach seinem Chartausbruch auf ein neues Rekordniveau zum Kauf empfehlen und neu in unser Strategiedepot AKTIEN KONSERVATIV aufnehmen.

05.10.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

04.06.2022

04.06.2022

01.06.2022

01.06.2022

21.09.2021

21.09.2021

02.12.2020

02.12.2020