Teleperformance, Lonza: Strategiedepot Aktien Konservativ

Update zum Strategiedepot Aktien Konservativ 08.11.2020

In der vergangenen Woche verzeichneten die internationalen Aktienmärkte eine ausgeprägte Kursrallye, wobei der MSCI WORLD (Euro) - Index um + 5,7 % hochsprang.

Auslöser hierfür war der sich schnell verdichtende Sieg des Demokraten Joe Biden zum nächsten US-Präsidenten, der gestern durch die führenden Medienorgane nach der bisherigen, allerdings noch nicht abgeschlossenen Stimmenauszählung (290 Wahlmänner-Stimmen für Biden, deutlich über erforderlicher Mehrheit von 270 Stimmen) nun auch bereits offiziell bestätigt wurde.

Trotz bereits in diversen Bundesstaaten in Gang gesetzter Klageerhebungen der Trump-Administration gegen diesen Wahlausgang dürfte sich an der Bestätigung von Biden als künftiger US-Präsident aus unserer Sicht kaum mehr etwas ändern. Alle vorgebrachten Klagen wegen angeblicher Wahl- und Auszählungsmanipulationen entbehren bislang jeglicher nachweisbaren Grundlage und innerhalb der nunmehr gesetzten einmonatigen juristischen Prüfungsfrist bis zum 08.12. (sog. „Safe Harbour-Periode“) dürften die anhängigen Klagen der Republikaner durch die US-Bundesgerichte oder ggfs. sogar auch den obersten nationalen Gerichtshof (Supreme Court) wohl zumindest soweit als unbegründet zurückgewiesen werden, dass mit weiteren Stimmenneuauszählungen in einzelnen Bundesstaaten nun nicht mehr zu rechnen ist.

Bis in den Dezember hinein wird die künftige Konstellation der gesamten US-amerikanischen Regierungsbildung damit aber also nun von weiteren latenten Unsicherheiten geprägt sein, da zudem auch erst bis zum 23.12. die gesamten testierten Wahlergebnisse der Bundesstaaten zur künftigen Besetzung des Repräsentantenhauses und des Senats beim Führungsgremium des aktuellen Kongresses eingegangen sein müssen, und sich erst damit offiziell die Zusammensetzung des neuen US-Kongresses entscheiden wird (mit Vereidigung und Geschäftsaufnahme des neuen Kongresses erst am 03.01. sowie des künftigen US-Präsidenten am 20.01.).

Nach allen bisherigen Auszählungen werden allerdings die Demokraten mit höchster Wahrscheinlichkeit auch weiterhin ihre absolute Mehrheit im Repräsentantenhaus behaupten (bisher bestätigte 214 : 196 Sitzgewinne für die Demokraten, notwendige Mehrheit: 218 Sitzgewinne).

Im Senat ist die künftige Mehrheitsverteilung dagegen derzeit noch etwas offener, auch wenn nach den weiter fortgesetzten Auszählungen die hier derzeit mit 48 : 46 bestätigten Sitzstimmen in Führung liegenden Republikaner (erforderliche Mehrheit: 51 Stimmen) wohl trotz einer nun im Bundesstaat Georgia notwendig werdenden weiteren Stichwahl letztlich wohl das Rennen für sich entscheiden dürften.

Insgesamt dürfe damit also letztlich genau die von uns in der vergangenen Woche dargelegte Idealkonstellation eines künftigen US-Präsidenten aus dem Lager der Demokraten, konfrontiert mit einem parteiübergreifend strukturierten Kongress (vollständige Gesetzesverabschiedungs-Hoheit, mit Ausnahme alleiniger in Präsidenten-Kompetenz liegender Notstandsgesetze und Präsidialerlasse) eintreten, die in der Auswertung historischer Renditeerzielungen (üblicherweise auf Basis des S & P 500 - Index) zumeist die besten politischen Voraussetzungen für die Erzielung hoher US-Aktienmarkterträge geliefert hat.

Insofern stufen wir die in sehr schneller Erstreaktion auf die US-Wahlergebnisse weltweit verzeichneten starken Aktienkursaufschläge der letzten Woche (hinter denen nur der asiatische Kontinent nachvollziehbarer Weise zurückblieb) auch aus dieser politischen Sichtweise als vollauf begründet ein.

In dieser politischen Dominanz des letztwöchigen Aktienmarktumfelds dürfte es daher auch nur von untergeordneter Relevanz gewesen sein, dass die Gewinnberichtssaison der Unternehmen zum 3. Quartal insgesamt weiterhin sehr positiv verläuft.

So publizierten per 06.11., nach Zahlenvorlage von 89 % aller S&P 500-Unternehmen, nunmehr 86 % aller berichtenden Gesellschaften Nettogewinnerzielungen oberhalb der Analysten-Konsensschätzungen, was damit die beste Berichtsbilanz seit Anfang 2001 darstellt. Sollte sich diese US-Gewinnberichtssaison bis zu ihrem Abschluss auch weiterhin in dieser Qualität fortsetzen, würde dies im 3. Quartal im S&P 500-Index nur noch einem sehr respektablen Rückgang des Nettoreingewinns gegenüber dem Vorjahr um rd. - 8 % entsprechen.

Auch in der insgesamt weiter erfreulich verlaufenden Berichtssaison der europäischen STOXX 600-Unternehmen, von denen bislang knapp 72 % die Nettogewinnschätzungen der Analysten schlagen konnten, kristallisiert sich zum aktuellen Stand „nur“ noch ein voraussichtlicher Nettogewinnrückgang im 3. Quartal um rd. - 27 % gegenüber dem Vorjahr heraus, nachdem die Analystenschätzungen in ihrem Tiefpunkt am 15.09. für das 3. Quartal noch von einem Nettogewinneinbruch um rd. - 40 % ausgegangen waren.

Auch in der insgesamt weiter erfreulich verlaufenden Berichtssaison der europäischen STOXX 600-Unternehmen, von denen bislang knapp 72 % die Nettogewinnschätzungen der Analysten schlagen konnten, kristallisiert sich zum aktuellen Stand „nur“ noch ein voraussichtlicher Nettogewinnrückgang im 3. Quartal um rd. - 27 % gegenüber dem Vorjahr heraus, nachdem die Analystenschätzungen in ihrem Tiefpunkt am 15.09. für das 3. Quartal noch von einem Nettogewinneinbruch um rd. - 40 % ausgegangen waren.

Im Zuge dieser Gewinnüberraschungen und weiteren Prognoseanhebungen durch die Analysten stagnierte die KGV (20021e)-Bewertung des MSCI World-Indexes trotz der letztwöchigen Kursrallye unverändert bei rd. 19,5, so dass sich folglich am Bild der damit weltweit höchsten Aktienbewertung seit Anfang 2002 auch weiterhin nichts änderte.

Aus diesen Bewertungsgründen wie auch der weiter ausufernden Corona-Pandemie behalten wir die Liquiditätshaltung der meisten unserer Strategie-/ Themendepots von mindestens rd. 12 % trotz aktueller grundsätzlicher Unterstützung von den politischen und Unternehmensgewinn-Entwicklungen vorerst gänzlich unverändert bei.

Chart: MSCI WORLD (Euro) – Index

Trotz der in der letzten Woche sehr dynamischen und stark risikofreudig ausgeprägten Rallye der internationalen Aktienmärkte konnte das langfristig eher defensiv und wachstumsstetig ausgerichtete Strategiedepot AKTIEN KONSERVATIV den Anstieg des MSCI World (Euro) - Indexes in der letzten Woche sogar noch übertreffen und verzeichnete einen Wertzuwachs um + 6,6 %.

Hierdurch stellte sich per 08.11. seit Auflage am 26.02.2019 nun auf Währungsbasis Euro eine Nettoperformance des Depots (vor Dividenden) von + 23,7 % ein, womit die klare Outperformance gegenüber dem MSCI WORLD (Euro) - Index weiter auf + 10,7 % ausgebaut wurde.

Gerade US-amerikanische Technologieaktien-Klassiker des Depots, wie ADOBE, FACEBOOK, INTUIT und MICRSOSOFT verzeichneten, beflügelt vom künftig voraussichtlich geänderten politischen Umfeld der USA (historisch traditionell starke Outperformance des Technologiesektors gerade unter demokratischen Präsidentschaften) wie auch allgemein attestierter fundamentaler Unterbewertungen dieser Aktien sogar prozentual zweistellige Kursanstiege.

Hinzu kamen nach sehr erfreulichen Berichten auf 9 Monats-Basis auch starke Kurssprünge in der Aktie von T-MOBILE und dem niederländischen Wissenschafts-Verlag WOLTERS KLUWER um + 12,8 % bzw. + 10,3 %, die wir in der letzten Woche ausführlich kommentiert haben (siehe entsprechende Berichte auf unserer Website).

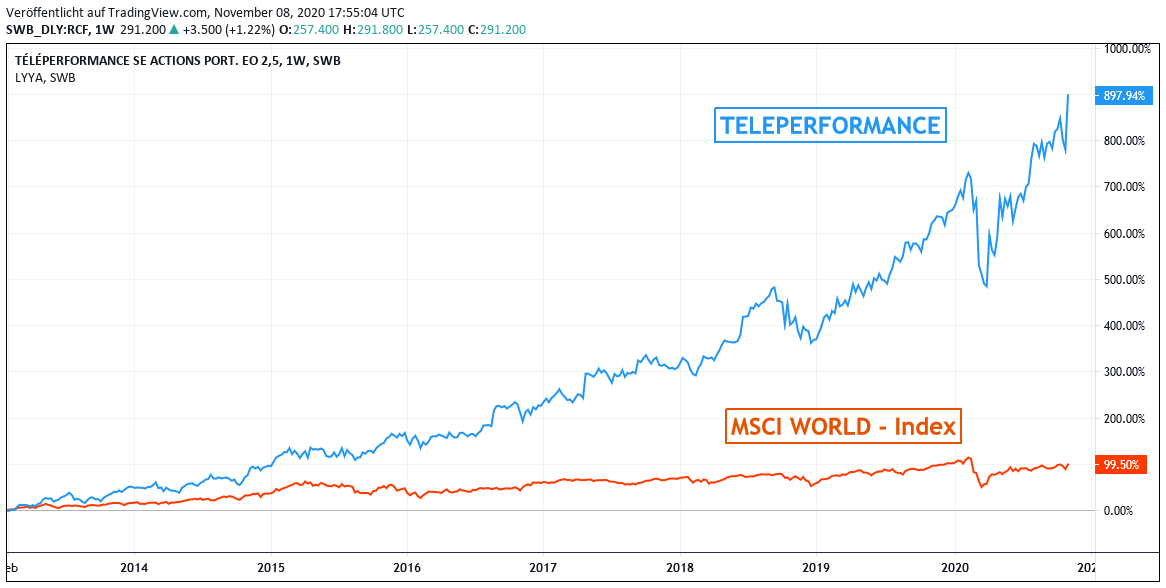

Einen massiven Kursauftrieb um + 13,4 % verzeichnete außerdem auch die Aktie des weltführenden, branchenübergreifenden Callcenter- und Telemarketing-Dienstleisters TELEPERFORMANCE (FR0000051807).

Zum einen publizierte der Konzern am 03.11. sehr überzeugende und klar über den Analystenkonsens hinausgehende Umsatzzahlen (Gewinnbekanntgabe: nur jeweils zum Halbjahres- und Jahresende), die bereits auf organischer Basis, also noch vor Akquisitionen, im 3. Quartal eine hoch dynamische Ausweitung gegenüber dem Vorjahr um + 12,3 % auswiesen und damit gegenüber dem Gesamtumsatz der ersten 9 Monate (organisch + 7,4 % ggü. Vorjahr) im 3. Quartal offenkundig von einer mittlerweile ausgeprägten Geschäftsbelebung zeugten.

Hierfür spricht auch, dass der Konzernvorstand bereits diese Umsatzentwicklung nun zum Anlass nimmt, seine bisherige organische Umsatzwachstumsprognose von + 6 % für 2020 (was auch dem langfristigen Jahreswachstumsziel bis Ende 2022 entspräche) direkt auf + 8 % anzuheben, was vor dem Hintergrund zurückliegender allgemeiner Corona-Geschäftseinbußen diverser Branchenkunden von Teleperformance als ein Beleg für die generell weltweit exzellente Positionierung und Akzeptanz des Konzerns im Gesamtbereich seiner Marketing- und Kundenakquisitions-Dienstleistungen anzusehen ist.

Da zudem auch der grundsätzlich sehr stark von Telefon- und eMail-Kontakten dominierte, marketingtechnische Geschäftsprofil-Fokus von Teleperformance natürlich geradezu prädestiniert dafür war, seit Ausbruch der Corona-Krise bisherige Präsenz- sehr stark in Home Office-Arbeitsplätze umzuwandeln, hat der Konzern von dieser „Corona-Gelegenheit“ bislang folgerichtig auch sofort vehement Gebrauch gemacht, so dass von ursprünglich vor dem Corona-Ausbruch nur rd. 10.000 ihrer rd. 330.000 Mitarbeiter per 30.09. bereits über 200.000 (d.h. Ver-20-Fachung auf rd. 2/3 der Belegschaft) dieser Call Center- und Kundenakquisitions-Mitarbeiter ihrer Tätigkeit aus Home Offices heraus nachkamen.

Dies dürfte unseres Erachtens bei Teleperformance über die Umsatzausweitung hinaus noch weitere erhebliche kostensenkende / gewinnsteigernde Rationalisierungseffekte bewirkt haben, so dass auch eine stark positive Gewinnüberraschung von Teleperformance für das Gesamtjahr 2020 (mit nachhaltigem Fortbestehen dieses Faktors auch in 2021) bereits vorprogrammiert sein dürfte.

Auch die aktuelle Konsenserwartung der Analysten eines Nettogewinnrückgangs von rd. - 18 % (1. Halbjahr: noch - 57 % ggü. Vorjahr) in 2020 untertreibt diese Gewinnaussichten von Teleperformance daher in unseren Augen, weshalb wir gleichermaßen die für 2021e und 2022e im Konsens kalkulierten KGVs von 38 / 32 derzeit ebenso für deutlich zu pessimistisch angesetzt halten.

Darüber hinaus dürfte die Aktie auch weiterhin unter dem Eindruck der sehr positiven Meldung vom 27.10. gestanden haben, dass man nun auch HEALTH ADVOCATE, eine führende US-amerikanische Technologieplattform für systematische, gewerbliche Kunden- und Patientendaten-Auswertungen im Gesundheits- und Krankenversicherungs-Sektor neu akquiriert habe. Auch wenn über den Kaufpreis in diesem perspektivisch hoch interessanten Geschäftssegment nichts verlautet wurde, so ist doch sehr stark davon auszugehen, dass sich dieser bei einem letzten Jahresumsatz von Health Advocate von 140 Mio. USD, gepaart mit einer sehr beachtlichen operativen EBITDA-Marge von 36 % auf jeden Fall in einem höher/hoch dreistelligen Millionen-Bereich bewegt haben dürfte, und es sich hierbei daher schon um eine Übernahme von größerer Betrags- und perspektivischer Bedeutungsdimension gehandelt haben dürfte.

Wir behalten den Titel in unserem Strategiedepot AKTIEN KONSERVATIV daher auch weiterhin bei und empfehlen in auch unverändert weiter zum Kauf.

Chart: TELEPERFORMANCE gegen MSCI WORLD (Euro) - Index

Zudem verzeichnete auch die Aktie von LONZA (CH0013841017) in der letzten Woche einen starken Kursaufschlag um + 11,2 %. Wir führen dies vor allem auf starke Vorschusslorbeeren der Investoren für den am 02.11. erfolgten Amtsantritt des neuen CEOs Pierre-Alain Ruffieux zurück, der den nach dem Rücktritt von Marc Funk im Dezember 2019 interimsweise als Vorstandvorsitzender fungierenden Lonza-Präsidenten Albert Baehny nun in dieser Funktion ablöst.

Der 50-jährige Ruffieux bringt aus Sicht von Baehny wie auch der breiten Investorenkreise durch seine über 20jährige Berufserfahrung speziell im Biotechnologie-Sektor (zuletzt als Leiter des Bereichs „Global Pharma Technical Operations“ von ROCHE mit über 12.000 Mitarbeitern) die idealen Voraussetzungen dafür mit, nicht nur nach der anvisierten Veräußerung von Lonza’s letztem verbliebenen Spezialchemie-Bereich LSI, sondern auch in der starken Kooperationsvertiefung mit dem führenden US-amerikanischen Corona-Impfstoffentwickler MODERNA die künftige Fokussierung von Lonza ausschließlich auf die Geschäftsbereiche Pharma- und Nahrungs-Einsatzstoffe sowie -Koproduktionen langfristig weiter entscheidend zu prägen und voranzutreiben.

08.11.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

31.01.2022

31.01.2022

28.09.2021

28.09.2021

29.06.2021

29.06.2021

19.01.2021

19.01.2021