Tesla, PlugPower, Byd, Varta, JinkoSolar, BioNTech, Danaher, Teleperformance, Region Asien: Strategiedepot Vermögensstreuung

Update zum Strategiedepot Vermögensstreuung 17.01.2021

In der letzten Woche verzeichneten die internationalen Aktienmärkte eine marginal abgeschwächte Tendenz, so dass der MSCI WORLD (Euro)-Index entgegen unseren Erwartungen kein klares und nachhaltiges neues Allzeithoch zu markierte. Der Index gab im Wochenverlauf um - 0,1 % nach.

Die in der vorletzten Woche von politischer Seite noch stark unterstützenden Nachrichten der anstehenden Amtseinführung des neuen US-Präsidenten Biden wie auch des zeitgleich eingeleiteten Amtsenthebungs- und künftigen Amtssperrungs-Verfahrens gegen den ehemaligen US-Präsidenten Trump konnten die Aktienmärkte in der zurückliegenden Woche nicht weiter beflügeln.

Lediglich die lokalen Aktienmärkte in China und Hongkong verzeichneten in der letzten Woche eine ungebrochene Fortsetzung ihrer schon seit Wochen bestehenden Hausse, was trotz gleichzeitigen immer stärkeren Vorgehens der chinesischen Regierung gegen vermeintliche missbräuchliche Wettbewerbs- und Finanzmarkt-Positionsausnutzungen einzelner Großkonzerne (allen voran ALIBABA, weit weniger dagegen TENCENT) vor allem den zuletzt immer stärker ausgefallenen Wirtschaftsdaten in China zuzuschreiben war.

Diese Daten signalisieren aktuell einheitlich eine weiter sehr dynamisch fortschreitende Konjunkturbelebung in China (mit den direktesten positiven Ausstrahlungen natürlich auch auf Hongkong), nachdem dort das reale BIP-Wachstum im 4. Quartal 2020 mit + 6,5 % ggü. Vorjahr erstmals wieder das Niveau unmittelbar vor dem Corona-Ausbruch überschritten hat und wegen gleichzeitiger ungebrochener Stabilisierung auch der Export-Konjunktur nach Japan und in westliche Länder nach allen Expertenerwartungen in 2021 sogar eine weitere Ausweitung um deutlich über + 9 % aufweisen dürfte.

Insofern ist es angesichts der gemessen an den längerfristig glänzenden Gewinnperspektiven weiter sehr moderaten 2021er KGV-Bewertungen des MSCI China (= 15,6) wie auch des MSCI Hongkong-Index (= 13,8) nicht im mindesten überraschend, dass auch dank der absehbar weiter dynamisch steigenden Privat- wie auch staatlichen Infrastrukturausgaben selbst trotz vermutlicher Straffung der notenbank- wie aufsichtspolitischen Zügel in 2021 der CSI 300-Index der führenden Aktien der Börsen Shanghai und Shenzhen nun am 05.01. erstmals seit 13 Jahren wieder ein neues Hoch erreicht hat.

Wie unten noch exemplarisch ausgeführt nehmen wir dies daher als eine der ersten und relevantesten anlagestrategischen Weichenstellungen für 2021 zum Anlass, vor allem das Asien-Exposure all unserer 4 Strategie-/Themendepots (excl. dem Themendepot Edelmetalle) künftig weiter verstärkt auszubauen.

Besonders auffällig war trotz der vordergründig nur geringen Abschläge der Welt-Aktienbörsen in der Vorwoche, dass zeitgleich (vereinzelt sogar bereits seit dem 08.01.) nahezu alle Aktien der in 2020 bzw. vielfach sogar schon seit 2019 erratisch hochschießenden Trend-/Mode-Themen „Erneuerbare Energien“ und „Innovative Energiespeicherungs- / Antriebstechnologien“ massive Korrekturen hinnehmen mussten, so z.B. in prominentesten Werten wie SOLAREDGE TECHNOLOGIES (im Tief - 25 % seit Top), JINKOSOLAR (im Tief - 22 % seit Top), PLUG POWER (im Tief - 22 % seit Top), BALLARD POWER (im Tief - 20 % seit Top), NIO (im Tief - 17 % gegenüber Top), VARTA (im Tief bis zu - 16 % gegenüber Top), BYD (bis zu - 14 % unter Top), NEL ASA (Korrektur um bis zu - 13 %) und TESLA (im Tief nur - 7 % unter dem Top, Beleg für die vergleichbar höchste Unternehmensqualität und -transparenz in diesem Segment).

Wir betrachten diese in den letzten Tagen teilweise verzeichneten „Schlachtfeste“ im Segment innovativer Energieerzeugungs- und Speichertechnologien gerade aufgrund ihres Eintretens in der frühesten Phase des Jahresauftakts schon als ein Warnsignal. Denn gerade die von uns immer genauestens beobachteten „Institutionellen Profi-Anleger“ mischen ihre anlagestrategischen Karten in der Neuausrichtung ihrer Positionierung immer grundsätzlich gerade zum Jahresbeginn stets sehr konsequent neu durch und werfen Titel, deren Bewertungen relativ zu den längerfristigen Gewinnperspektiven nicht mehr tragfähig genug erscheinen, notfalls rigoros über Bord.

Und bei vielen unter den oben genannten Werten, deren Unternehmen nach jedem Analysten-Konsens noch auf Jahre hinaus anhaltende Verlusterzielungen bzw. stark in den Sternen stehende Zeitpunkte einer Profitabilitätserreichung verzeichnen dürften, sind diese massiven jüngsten Verkäufe angesichts zuletzt völlig irrational hochgeschnellter Aktien-Bewertungen auch in unseren Augen in der Tat nur allzu berechtigt und nachvollziehbar.

Derartige Werte, zu denen unter den vorgenannten allen voran Ballard Power, Plug Power, Nel Asa und Nio zu zählen sind, werden wir für einen etwaige künftige Allokation in unseren Strategie-/ Themendepots daher vorerst auch weiter komplett unberücksichtigt lassen.

Dem gegenüber konnten sich aktuell ebenfalls sehr populäre Aktien von Corona-Impfstoff-Produzenten wie MODERNA, BIONTECH und CUREVAC von ihren seit der letzten Dezember-Woche gesehenen starken Korrekturen in den letzten Tagen wieder recht deutlich erholen. Angesichts der Perspektiven auf weitere klare Produktionstechnologie- und Logistikfortschritte sowie sehr überschaubare Aktien-KGVs (2022e) von ca. 6 - 15 halten wir diese Kursstabilisierungen auch grundsätzlich für angemessen und nachvollziehbar.

Darüber hinaus dürfte die Entwicklung der Weltaktienmärkte von nun an natürlich erneut wieder stark von der beginnenden Unternehmensberichtssaison zum 4. Quartal beherrscht werden, in der von den Analysten für die europäischen STOXX 600-Konzerne erneut eine weitaus schlechtere Unternehmensgewinnentwicklung (- 26 % ggü. Vorjahr) als für die US-amerikanischen S&P 500-Gesellschaften (- 7 % ggü. Vorjahr) erwartet wird.

Gemessen an den Gewinnperspektiven für 2021 weist der MSCI World-Index mit einem KGV (2021e) von aktuell 20,7 unverändert ambitioniert die höchste Bewertung seit Anfang 2002 auf, so dass die letztwöchigen unübersehbaren Probleme des Indexes, neue Rekordstände zu erreichen, aus dieser Sicht nur plausibel erscheinen. Einer stark erhöhten Differenzierung in der Aktienselektion wird somit in 2021 ohne Frage eine weitaus entscheidendere Bedeutung zukommen, als dies noch seit dem Corona Crash-Tief in der zweiten März-Hälfte 2020 der Fall war.

Chart: MSCI WORLD (Euro) – Index seit Ende 2014

In der letzten Woche entwickelte sich das Strategiedepot VERMÖGENSSTREUUNG ähnlich wie auch der MSCI World (Euro) – Index, und gab leicht um - 0,2 % nach.

Hieraus resultierte per 17.01.2021 seit Auflage am 30.04.2019 auf Währungsbasis Euro nun eine Nettoperformance des Depots (vor Dividenden) von + 22,7 %, womit die Outperformance gegenüber dem MSCI WORLD (Euro) - Index seit Auflage ein beträchtliches Maß von + 6,8 % erreichte.

Hieraus resultierte per 17.01.2021 seit Auflage am 30.04.2019 auf Währungsbasis Euro nun eine Nettoperformance des Depots (vor Dividenden) von + 22,7 %, womit die Outperformance gegenüber dem MSCI WORLD (Euro) - Index seit Auflage ein beträchtliches Maß von + 6,8 % erreichte.

Stärkster Depottitel war in der zurückliegenden Woche die Aktie des weltgrößten, spartenübergreifenden Callcenter-Betreibers und Direktmarketing-Dienstleisters TELEPERFORMANCE (FR0000051807), deren Aktie im Wochenverlauf nach Anhebungen der Kursziele durch die Analysten von JP MORGAN (von 315 auf 325 Euro) und dem führenden französischen Broker ODDO BHF (von 305 auf 310 Euro) um + 4,6 % auf einen Wochenschlusskurs von 283 Euro kletterte.

Der hoch stabil wachsende Konzern, der seine Nettogewinne anders als die Umsätze nur halbjährlich publiziert, dürfte nach allen Analystenerwartungen im Zuge einer dynamischen Geschäftsbelebung seit Ende Juni (Umsatz 3. Quartal + 6 % über Vorjahresniveau und + 9 % ggü. 2. Quartal) im Rahmen der kommenden Berichtspublikation am 03.03. für das 2. Halbjahr 2020 gegenüber dem Vorjahr nun eine klar überproportional zum Umsatz ausfallende, stattliche Reingewinnausweitung um ca. + 18 % ausweisen.

Angesichts der auch weiter gänzlich ungetrübten Wachstumsperspektiven dieses weltgrößten Telemarketing-Spezialisten halten wir die Aktie des Konzerns mit einem KGV (2022e) von nur 26 für klar unterbewertet, und teilen die momentan allseits positive Analystenhaltung zu der Aktie (aktuelles Konsens-Kursziel: 318 Euro = 11 % Kurspotenzial) voll und ganz. Wir behalten die Depotposition in der Aktie von Teleperformance daher selbstverständlich bei.

Hingegen korrigierte die Aktie des weltführenden Swimmingpool- und Schwimmbadausrüsters POOL CORP. (US73278L1052) stark um - 8,1 %, obwohl das renommierte US-Researchhaus Jefferies am 15.01. sein Aktienkursziel stark von 350 USD auf 400 USD anhob (aktueller Kurs: 354 USD) und die Analysten im Konsens für das 4. Quartal (Zahlenvorlage am 18.02.) bei einem hoch dynamischen Umsatzwachstum um + 20 % gegenüber dem Vorjahr gar gleich eine Verdopplung des Nettogewinns erwarten.

Auch diese Aktie, deren KGV (2022e) von 35 in unseren Augen weiterhin vollauf mit dem seit Jahren hoch robusten Geschäftswachstum des Konzerns korrespondiert, behalten wir daher auch weiterhin im Bestand unseres Strategiedepots VERMÖGENSSTREUUNG.

Aus anlagestrategischer Sicht ist außerdem zu erwähnen, dass wir per 14.01. (mit jeweiligen Fondskursen per 13.01.) den Fonds UBS China Opportunities (LU0067412154) in den seit geraumer Zeit deutlich besser laufenden, hoch renommierten und etwas breiter diversifizierten Asien-Fonds-Klassiker Schroder Greater China C (LU0140637140) getauscht haben.

Dieser nimmt nun einen Anteil von 4,4 % am Depotvolumen ein, so dass sich inklusive des 7,1 %igen Anteils am breit aufgestellten asiatischen Technologiefonds Nordasia.Com (führende Anlageregion Japan mit Gewicht von knapp 30 %, dazu sehr aktive Portfolioabsicherungen des Managements), sowie der jeweils 3,3 %igen Bestände im führenden asiatischen Sportmodenausrüster ANTA SPORTS (KYG040111059) und dem größten japanischen Wirtschaftsberatungshaus NOMURA RESEARCH INSTITUTE (JP3762800005) der gesamte Asien-Anteil des Depots aktuell auf 18,1 % beläuft.

Diesen beträchtlichen, sehr aktiven Gewichtungs-Anteil Asiens halten wir angesichts der aktuell glänzenden fundamentalen und technischen Marktumfelder in China, Hongkong und Japan, des zusätzlichen Risikodiversifikations-Charakters von Fonds-Investments wie auch der generellen, hoch flexiblen Allokations-Philosophie des Strategiedepots VERMÖGENSSTREUUNG momentan in einem breit angelegten internationalen Depot grundsätzlich für vollauf vertretbar und könnte auch durchaus eine künftige Gewichtungs-Zielmarke für unsere klar auf Einzelaktien-Anlagen fokussierten Strategiedepots AKTIEN KONSERVATIV und SPEKULATIV wie auch das Themendepot ZUKUNFTSTECHNOLOGIEN darstellen.

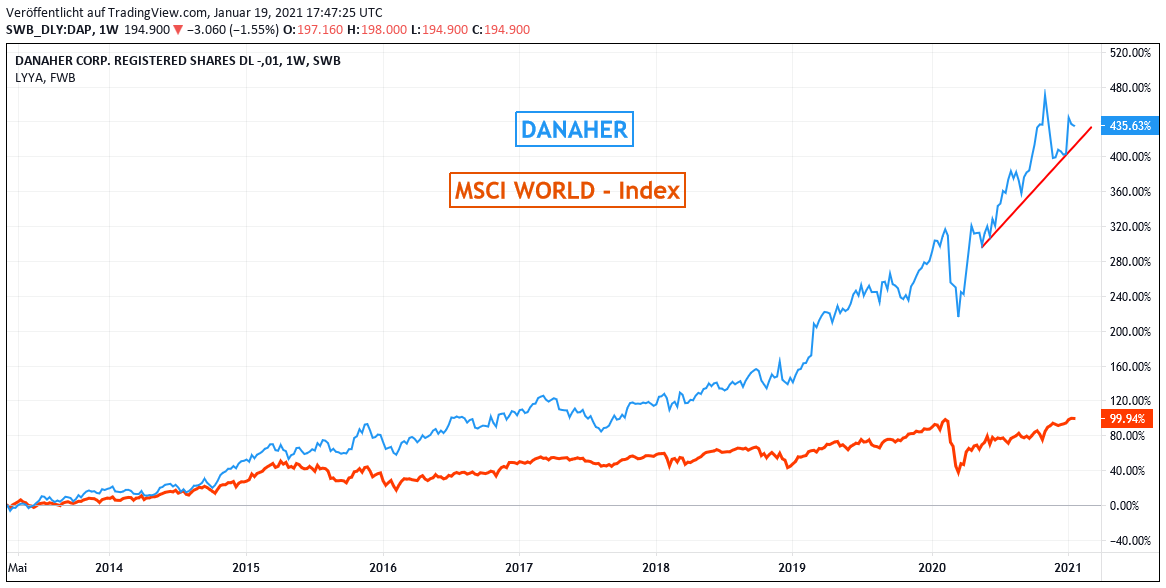

Chart: DANAHER CORP. gegen MSCI WORLD-Index (jeweils in Euro)

Ferner haben wir auch im Strategiedepot VERMÖGENSSTREUUNG mit heutiger Eröffnung der Wall Street die zuletzt underperformende und technisch wenig solide erscheinende Position von MICROSOFT (US5949181045) zum Verkauf gestellt und in die Aktie des hinter THERMO FISHER weltweit zweitgrößten medizintechnischen Geräteausrüsters und Analyseverfahrensentwicklers DANAHER CORP. (US2358511028) reinvestiert.

In ihrem Fokus auf gerätegestützte Analysen und Testungen im Bereich der Genetik, des Protein- und Enzymstoffwechsels, von Zellstrukturen, der Molekular- und Antikörperforschung, des Flüssigkeitshaushalts und der Pharma- und Impfstoffentwicklung besticht die sehr traditionsreiche Danaher Corp. bereits seit ihrer Gründung 1969 durch eine nahezu lückenlose und dabei sehr dynamische Geschäftsausweitung, die in der aktuell mit rd. 167 Mrd. USD marktkapitalisierten Aktie jedoch dennoch lediglich in einer KGV-Bewertung (2022e) von rd. 30 ihren Ausdruck findet.

Wir stufen dies in jedem Fall als eine attraktive Bewertung der zudem sehr defensiv ausgerichteten Aktie ein, womit sie sich in ihrem seit Jahren hoch soliden Aufwärtstrend nunmehr bestens für eine Neuaufnahme in das Strategiedepot VERMÖGENSSTREUUNG eignet.

19.01.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

31.01.2022

31.01.2022

28.09.2021

28.09.2021

29.06.2021

29.06.2021

08.11.2020

08.11.2020

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)