Facebook, Tecan: Strategiedepot Aktien Konservativ

Update zum Strategiedepot Aktien Konservativ 24.10.2020

In der abgelaufenen Woche korrigierten die internationalen Aktienmärkte deutlich. So büßte der MSCI World (Euro)-Index - 1,4 % ein.

Im Wesentlichen ist die erneute Aktienmarktschwäche mit der globalen Ausbreitung der 2. Welle der Corona-Pandemie erklärbar, die nach bereits wochenlanger Zuspitzung in Europa seit Anfang Oktober nun auch in den USA zunehmend steigende tägliche Neuinfektions- und Todesfallzahlen mit sich bringt.

Wir teilen hierzu die von medizinischer Seite international überwiegend verbreitete Auffassung, dass unter klimatischen sowie urlaubssaisonalen Aspekten die Phase der 2. Corona-Welle noch bis ca. Ende Februar 2021 besonders kritisch bleiben und damit auch die Aktienmärkte weiter in Atem halten dürfte, dass anschließend mit steigenden Außentemperaturen sowie auch möglicherweise bereits ersten großflächigen Impfstoff-Verabreichungen ab Beginn des Frühjahrs 2021 der Zenit der 2. Corona-Welle sowie auch der gesamten Pandemielage überschritten werden und von da an die medizinischen Auswirkungen der Pandemie global nachhaltig abklingen dürften.

Bis dahin sind in Europa jedoch weiterhin zunehmende Wiedereinführungen bzw. Verschärfungen wirtschaftspolitischer Lockdown-Maßnahmen zur bestmöglichen Eindämmung der Pandemieausbreitung aus unserer Sicht sehr wahrscheinlich, was wir hingegen für die USA im Umfeld der Präsidenten-Neuwahlen jedoch derzeit weiterhin für nahezu ausgeschlossen halten.

Konjunkturdaten der letzten Woche erstaunlich robust

Entgegen der von medizinischer Seite aktuellen negativen Verstärkung der 2. Welle der Corona-Pandemie fielen die internationalen Konjunkturdaten der letzten Woche dennoch erstaunlich robust aus.

Insbesondere in China nahm der schon monatelange Trend immer positiver werdender Konjunkturdaten eine weitere Fortsetzung, indem dort für das 3. Quartal nachvollziehbarer Weise zwar ein deutlich normalisierter BIP-Anstieg von “nur” noch + 2,7 % gegenüber dem Vorquartal vermeldet wurde (2. Quartal nach unmittelbarer dortiger Beendigung der Corona-Epidemie + 11,5 % ggü. Vorquartal). Jedoch würde selbst eine künftige Beibehaltung o.g. 2,7%igen quartalsweisen BIP-Wachstums einem annualisierten Jahresraten-Wachstum von über 11 % entsprechen, was zeigt, dass seit Ende März die Konjunktur in China mittlerweile wieder vollkommen Tritt gefasst hat.

Auch weitere Meldungen eines 3,3 %igen Anstiegs der Einzelhandelsumsätze im September gegenüber dem Vorjahr (im August nur magere + 0,5 %) sowie einer gar 6,9 %igen Ausweitung der Industrieproduktion im September ggü. Vorjahr (im August + 5,6 %) bestätigen das mittlerweile wieder sehr positive Bild der Wirtschaftslage in China nachdrücklich.

Aus den USA kamen die positivsten Wirtschaftsdaten der letzten Woche erneut aus dem Segment eines zunehmend befestigten Häusermarktes (Neubaubeginne September + 1,9 % ggü. Vorjahr, August noch - 5,1 %; Hausverkäufe September + 9,4 % ggü. Vormonat August) wie auch einem überraschend starken Rückgang der Anzahl wöchentlicher Arbeitslosenhilfe-Erstanträge von 898.000 auf nur noch 787.000.

Für Europa lagen die relevantesten Wirtschaftsmeldungen der letzten Woche darin, dass in Großbritannien die Einzelhandelsumsätze im September ebenfalls überraschend stark um + 4,7 % gegenüber dem Vorjahr anzogen (excl. Treib-/Brennstoff sogar + 6,4 %) und Deutschland in der Veröffentlichung seiner monatlichen Einkaufsmanager-Indizes per Mitte Oktober (Gesamtindex bei 54,5 behauptet) vor allem aufgrund seiner wesentlich stärkeren Begünstigung in US- und China-Exporten ein wesentlich besseres Bild abgab, als dies für die gesamte Eurozone (leichter Index-Rückgang auf 49,4) oder auch Frankreich (noch etwas stärkerer Index-Rückgang auf 47,3) galt.

Auch in Deutschland verdichten sich somit aktuell die Signale, dass die Wirtschaftslage dabei ist, zu einer im europäischen Vergleich überdurchschnittlich starken Erholung überzugehen, was jedoch auch weiterhin zuvorderst der immer robuster werdenden Konjunkturlage in China wie auch den USA zu verdanken ist.

Sehr positive Quartalsberichtssaison in den USA und nun sogar auch in Europa

Die Ergebnisbekanntgaben der Unternehmen zum 3. Quartal fielen bis zur letzten Woche in den USA anhaltend wie nun aber sogar selbst auch in Europa überraschend erfreulich aus.

Bis zum 23.10. konnten nach den Berichtsvorlagen von bisher 27 % aller S & P 500-Konzerne 81 % die Umsatz- und sogar 84 % von ihnen die Gewinnschätzungen der Analysten überbieten, was im historischen Vergleich exzellente Werte sind.

Folgerichtig zeichnet sich daher auch bereits ab, dass der in den USA zuletzt von den Analysten im Konsens auf - 21 % taxierte Gewinnrückgang aller Unternehmen gegenüber dem 3. Quartal 2019 letztlich wohl deutlich glimpflicher ausfallen dürfte (nach bisherigen Berichten aktuell - 16,5 % gegenüber Vorjahr).

Insgesamt sehr passabel verläuft mittlerweile nun auch die Gewinnberichtssaison der europäischen STOXX 600-Konzerne. Zwar übertrafen bis zum 20.10. unter den 33 bislang berichtenden Gesellschaften nur gerade einmal 46 % von ihnen die Umsatzprognosen der Analysten. Auf der weit relevanteren Ebene der Nettogewinne gelang dies jedoch bislang 76 % aller berichtenden Gesellschaften, was somit schon relativ dicht an die traditionellen Qualitätswerte von US-Konzernen heranreicht, gemessen an historischen europäischen Dimensionen innerhalb des STOXX 600 - Index jedoch ebenfalls einen hervorragenden Wert darstellt.

Entsprechend schraubten die Analysten auch für den gesamten STOXX 600-Index ihre per Ende September für das 3. Quartal noch gültigen Konsenserwartungen eines Nettogewinneinbruchs von - 39 % gegenüber dem Vorjahr nun zuletzt schon einmal wenigstens auf einen neuen Erwartungswert von - 35 % hoch.

Insgesamt fallen die aktuellen Anhebungen der mittelfristigen Gewinnschätzungen durch die Analysten jedoch aktuell weiterhin zu schwach aus, um angesichts der in lokalen Währungen seit Wochen tendenziell stagnierenden Aktienmärkte nennenswert zu einer Entspannung deren historisch hoher KGV-Bewertungen beizutragen.

Diese liegen per 2021e für den MSCI World-Index weiterhin bei rd. 19, für den MSCI USA bei rd. 22,5 sowie für den MSCI Europa wie auch Deutschland jeweils bei rd. 16 und damit weiterhin auf ihren höchsten Ständen seit 18 Jahren.

Daher behalten wir unter Bewertungs- wie charttechnischen Analyseaspekten (siehe nachfolgende Graphik) im Rahmen des derzeit rd. 80 - 90 %igen Aktieninvestitionsgrads aller Strategie- und Themendepots eine sehr risikokontrollierte Ausrichtung unserer Aktienselektionsstrategie aktuell grundsätzlich auch weiterhin verstärkt bei.

Chart: MSCI WORLD (Euro) – Index

Im Rahmen der letztwöchigen globalen Aktienmarkt-Korrektur standen gerade Titel qualitativ besonders hochwertiger und daher historisch stabil outperformender Wachstumsunternehmen unter einem starken, jedoch unseres Erachtens rein taktisch bedingten und daher voraussichtlich nur sehr kurzzeitigen Gewinnmitnahmedruck.

Auch das entsprechend positionierte Strategiedepot AKTIEN KONSERVATIV konnte sich, trotz gerade hier jeglicher risikoreduzierter und strikt bewertungsorientierter Aktienauswahl, diesem Gesamtmarkttrend nicht entziehen, und büßte stärker als der MSCI World (Euro) - Index - 2,3 % ein.

Hierdurch ergab sich seit Depotauflage am 26.09.2019 per Schlussstand 23.10. nunmehr auf Währungsbasis Euro eine Nettoperformance des Depots (vor Dividenden) von + 18,7 %, was damit weiterhin eine deutliche Outperformance gegenüber dem MSCI World - Index von + 7,1 % darstellt.

Größter Depotverlierer war in der letzten Woche die Aktie des Schweizer Spezialisten für biomedizinische Grundlagenforschungen und entsprechende Laborausstattungen, TECAN GROUP (CH0012100191). Die Aktie des nur halbjährlich berichtenden Konzerns büßte ohne jegliche fundamental neue Meldungen - 6,3 % ein, nachdem sie seit Jahresbeginn in der Spitze um rd. 76 % zugelegt hatte. Wir teilen jedoch die Meinung des breiten Analystenkonsenses, dass der Tecan-Aktie trotz ihrer zurückliegenden Rallye mit ihrem aktuellen KGV (2022e) von 45 angesichts der ausgeprägten Wachstumsstabilität des Konzerns weiterhin keinerlei Überbewertung zu attestieren ist, weshalb wir den Titel in unserem Strategiedepot AKTIEN KONSERVATIV wie auch VERMÖGENSSTREUUNG weiterhin unverändert beibehalten.

Um - 5,0 % abwärts ging es auch mit der Aktie des weltgrößten Verwalters von Großrechenzentren und Clouddatenspeichern, EQUINIX (US29444U7000). Auch zu diesem Kursrückgang lagen jedoch keinerlei begleitende, fundamentale Negativnachrichten vor. Equinix wir ihre Zahlen zum 3. Quartal, bei denen die Analysten im Konsens gegenüber dem Vorjahr eine Umsatzsteigerung um + 7 % sowie eine weit überproportionale Reingewinnausweitung um + 23 % erwarten, bereits in 3 Tagen am 28.10. publizieren. Auch die Aktie dieses hoch wachstumsdynamischen Weltmarktführers, der die Analysten derzeit im Konsens eine 7%ige Unterbewertung attestieren, behalten wir im Depotbestand weiterhin bei.

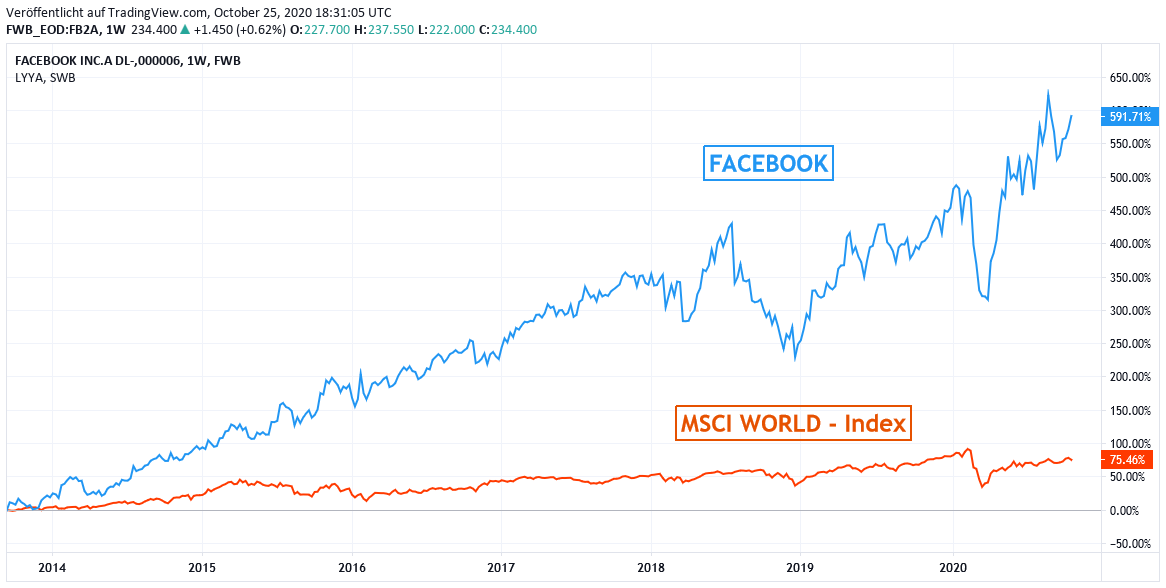

Einziger Lichtblick im Strategiedepot AKTIEN KONSERVATIV war in der letzten Woche allein der Titel von FACEBOOK (US30303M1027), der gleich um + 7,1 % zulegte.

Chart: FACEBOOK gegen MSCI WORLD – Index (jeweils in Euro)

Der Konzern, der nach Analystenschätzungen bei seiner Ergebnisvorlage zum 3. Quartal am 29.10. gegenüber dem Vorjahr einen rd. 12 %igen Umsatzsprung sowie allerdings einen kosten- und margenbedingten 10 %igen Nettogewinnrückgang ausweisen dürfte - eine äußert pessimistische Analystenprognose, die Facebook unseres Erachtens klar übertreffen dürfte - erfreute die Anleger in der vergangenen Woche gleich mit zwei aus unserer Sicht strategisch langfristig hoch interessanten Produktnachrichten, die künftig für weitere nennenswerte Zusatzerträge des Konzerns sorgen dürften.

Zum einen wird die geschäftliche, im Januar 2018 sehr erfolgreich eingeführte Business-Version des Messaging-Dienstes WhatsApp künftig auch noch durch einen fakultativen, für Abo-Unternehmen kostenpflichtigen Zusatzservice erweitert, der es diesen Unternehmen ermöglicht, über die entsprechende WhatsApp-Zusatzfunktion mit anfragenden internen Gewerbe- oder auch externen Privatkunden direkt Produktwerbungs-, beratungs- oder -verkaufschats bis hin zu direkten Online-Abschlüssen führen und damit die Absatzchancen ihrer Produkte bzw. Dienstleistungen durch einen derart intensivierten Kundenkontakt noch deutlich steigern zu können.

Dass eine solche kommerzielle WhatsApp-Nutzung in der Tat für abonnierende Business-Kunden künftig einen sehr interessanten weiteren verkaufsfördernden Absatzkanal darstellen kann, wird schon allein dadurch belegt, dass seit Etablierung von WhatsApp Business vor knapp 2 Jahren weltweit bereits nicht weniger als 175 Mio. Informationsanfragen seitens geschäftsinterner oder externer Zielkunden an derartige Business-Kontoinhaber eingegangen sind. Der Vorstoß, dieses bisherige reine Informationstool von WhatsApp nun künftig (datenschutzrechtlich gesichert) am besten auch zu direkten Verkaufsabschlüssen nutzen zu können, liegt für Business-Abonnenten somit auf der Hand und dürfte bei Facebook künftig dank dieses Erweiterungs-Features einen weiteren kräftigen Nachfrage- und Einnahmenschub durch neu hinzukommende, interessierte Business-Kontonutzer auslösen.

Für zusätzliches Aufsehen unter Anlegern sorgte in der vergangenen Woche außerdem die Nachricht, dass nach Ausräumung datenschutzrechtlicher Bedenken im Dialog mit den europäischen Verbraucherschutzbehörden der künftige Marktstart der in den USA bereits seit Februar 2019 aktiven zusätzlichen Facebook-Smartphone-Funktion “DATING” nun auch für bis zu 32 europäische Länder gestattet wurde.

Die Wahrnehmung dieses weiteren Facebook-Flirt- und Partnerschaftsdienstes erfolgt dabei ohne jegliche Notwendigkeit einer weiteren App-Installation, sondern wird im Rahmen des Smartphone-Nutzeraccounts (für PC-Accounts aktuell noch nicht möglich) einfach mittels einer Ergänzungsmöglichkeit offizieller “Facebook-Freundes-Listen" durch eine weitere gänzlich zugriffsgeschützte, private “Datingwunsch-Liste” geschaffen, in die ergänzend zum privaten Datenaustausch für Treffen sogar auch fallweise z.B. alle fotographischen Ergänzungsinformationen eines bestehenden Instagram-Accounts mit eingebunden werden können, und deren gesamte Inhalte beim Dating-Anfragenempfänger unter völliger Anonymisierung der Facebook-Absenderadresse wie auch natürlich jeglicher Unterbindung einer weiteren externen Teilbarkeit dieser Dating-Anfrage an Dritte ankommen.

Facebook’s neue Dating-Services – die auch schon seit Jahren branchenweit generell rasant boomen – stellen nach Expertenansicht vor allem deshalb eine nicht zu unterschätzende langfristige Geschäftsbedrohung für etablierte Partnervermittlungsplattformen wie z.B. Tinder, Plenty of Fish (im Besitz börsennotierter MATCH GROUP) oder auch Parship (im Mitbesitz von PROSIEBENSAT1) dar, da zum einen Facebook-Smartphone-Nutzer in den für sie interessantesten potenziellen Dating-Partnerprofilen bereits von Anfang an für sie wesentlich aktiveren und besseren Passgenauigkeits- und Selektions-Abgleich durchführen können, als dies für o.g. neutrale Vermittlungsplattformen möglich ist, und weil diese Dating-Services von Facebook wie gesagt bereits ohne jede weitere App-Anlegung oder Nutzerregistrierung möglich sind.

Auch diese Datingdienst-Erweiterung dürfte - über den bereits generellen Nachfrageboom dieser Branche hinaus - Facebook daher ebenfalls langfristig noch weitere deutliche Zusatzeinnahmen und -gewinne bescheren.

Wir stufen die Aktie von Facebook mit einem aktuellen KGV (2021 und 2022 e) von nur 28 bzw. 22 weiterhin als klar unterbewertet und selbst auch für konservative Anleger als nach wie vor kaufenswert ein. Die Bestandspositionen in unseren Strategie-/Themendepots AKTIEN KONSERVATIV und ZUKUNFTSTECHNOLOGIEN behalten wir bei.

25.10.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

16.03.2026

16.03.2026

13.10.2025

13.10.2025

23.11.2021

23.11.2021

24.06.2021

24.06.2021