Nexus, Casella Waste: Themendepot Zukunftstechnologien

Update zum Themendepot Zukunftstechnologien 20.09.2020

Auch in der abgelaufenen Woche kam es an den internationalen Aktienmärkten zu Gewinnmitnahmen, wenn auch in weit moderaterem Ausmaß als noch in den 2 vorangegangen Wochen. Der MSCI World (Euro)-Index büßte - 0,25 % ein, womit seine Chartlage (s. unten) trotz der nur leichten Abschwächung jedoch erneut etwas kritischer geworden ist.

Ebenso wiederholte sich auch das Branchenmuster der Marktkorrektur aus der Vorwoche in der letzten Woche dahingehend, dass sich defensive Wachstumswerte mit optisch überschaubaren KGV-Bewertungen in der letzten Woche erneut sehr stabil präsentierten bzw. im Sektor des Gesundheitswesens sogar weitere beträchtliche Wertsteigerungen verzeichneten, während (neben besonders konjunkturanfälligen Industrie- und Finanztiteln) vor allem klassische Technologie- und sonstige hoch dynamische Wachstumsaktien, insbesondere in den USA, weiterhin unter starkem Abgabedruck standen.

Wie wir allerdings nun schon seit Wochen darlegen, können wir im Segment traditioneller Technologieaktien bereits zurückliegend und erst recht gegenwärtig so gut wie keine Überbewertungen mehr feststellen (mit der prominentesten Ausnahme TESLA), was z.B. im hierfür aussagekräftigsten NASDAQ 100-Index aktuell durch ein absolut im Rahmen liegendes KGV (2021e) von nur noch rd. 31 ausgedrückt wird, während gleichzeitig in diesem Index die Nettogewinne der Unternehmen auch in den folgenden Jahren sicherlich weiterhin problemlos und stabil zumindest um rd. 15 % p.a. steigen dürften.

Auch die aktuell rd. 21 %-ige KGV-Prämie des NASDAQ 100-Index gegenüber dem S&P 500-Index (KGV 2021e rd. 26) halten wir im mindesten Falle für angebracht, wobei sogar viel eher noch das aktuelle KGV des erheblich konjunktursensitiveren S&P 500-Indexes nach wie vor als eine hohe, jedoch noch nicht überzogene Bewertung einzustufen ist (rd. 28 %iger KGV-Aufschlag gegenüber dem MSCI World-Index).

Daher ist es für uns auch völlig folgerichtig und nachvollziehbar, dass der breite Analystenkonsens derzeit ausgerechnet in allen vielfach so „verteufelten“, weil in der Vergangenheit stark outperformenden und angeblich „marktverzerrenden“ FANG-Aktien (Facebook, Amazon, Netflix, Google/Alphabet) plus weiteren Klassikern wie Apple, Microsoft und Adobe mittlerweile auffällige Unterbewertungen mit mittleren Kurspotenzialen von + 17 % (Adobe), + 20 % (Alphabet), + 24 % (Amazon), + 11 % (Apple), + 15 % (Facebook), + 16 % (Microsoft) und + 10 % (Netflix) sieht.

Wir werden die Fokussierung auf Technologie- und Wachstumsaktien in all unseren Strategie-/Themendepots (mit idealer Allokationsergänzung auch durch das ebenfalls bislang hervorragend performende, krisensichere Themendepot „Edelmetalle“) daher auch weiterhin vollständig beibehalten.

Als fallweises Absicherungsinstrument gegen weitere Kursrückschläge ziehen wir wegen seiner relativ ambitionierten KGV-Bewertung und erhöhten Konjunktursensitivität derzeit dagegen auch weiterhin nur den DB x-Trackers 2x Inverse ETF auf den S&P 500-Index (LU0411078636) heran, dessen nächste Position - nach zurückliegendem Verkauf - wir neu eingehen werden, falls der S&P 500-Index (ggfs. auch schon im vorbörslichen, europäischen Futures-Handel) die Marke von 3290 Punkten in den kommenden Tagen unterschreiten sollte. Das chart- wie auch bewertungstechnische weitere Korrekturpotenzial des S&P 500-Index erachten wir allerdings derzeit als auf rd. 3100 Punkte (= rd. - 6 %) begrenzt, von wo ab wir aus heutiger Sicht bestehende Absicherungen dann auch zunächst wieder vollständig auflösen werden.

Auf Grundlage dieser skizzierten Strategieausrichtungen all unserer Strategie- und Themendepots haben Sie somit auch weiterhin die beste Gewähr, dass Ihnen die EMH News AG künftig dauerhaft leistungs- und renditestarke Depotlösungen unter sehr erfahrener Managementleitung präsentieren wird, zu deren Partizipation hieran wir Sie herzlich einladen.

Chart: MSCI World (Euro) – Index

Trotz der in der letzten Woche gesehenen starken Kursabschläge in vielen Technologie- und hochdynamischen Wachstumswerten profitierte das entsprechend fokussierte Themendepot ZUKUNFTSTECHNOLOGIEN von seiner gänzlich selektiven und weiterhin sehr erfolgreichen, völlig indexunabhängigen Aktienauswahl (insbesondere auch von Nebenwerten) in der letzten Woche erneut erheblich und legte entgegen dem Gesamtmarkttrend gleich um + 2,2 % zu.

Hierdurch ergab sich seit Auflegung am 04.05.2020 per 20.09. auf Euro-Währungsbasis eine Nettoperformance des Depots (vor Dividenden) von + 19,8 %, womit bereits in der Kürze der Zeit seit dem Depotstart eine ausgeprägte Outperformance gegenüber dem MSCI World (Euro) - Index von nunmehr + 10,1 % erzielt wurde.

Aufgrund der eingangs geschilderten Marktstrukturen waren die einzig nennenswerten Depotverlierer der vergangenen Woche die Technologie-Standardwerte FACEBOOK (US30303M1027 / - 5,3 %) und AMAZON.COM (US0231351067 / -5,2 %). Wir führen dies jedoch ausschließlich auf die gerade im NASDAQ 100-Index gesehene, weiterhin breit angelegte Gewinnmitnahme-Neigung der Anleger zurück, und nicht etwa auf operativ kaum relevante kritische Meldungen zu Amazon.com (z.B. Ankündigung von kapazitätsbedingten weiteren 100.000 Neueinstellungen in den USA und Kanada) oder Facebook (Markteinführung der neuen Virtual Reality (VR) – Brille „Oculus Quest 2“ zu einem Verkaufspreis von nur 299 USD, d.h. mit einem Preisabschlag von 100 USD gegenüber dem Vorgänger-Modell).

Diese negativen Entwicklungen wurden jedoch durch die Fülle positiv abschneidender Depotwerte der letzten Woche weit überkompensiert, unter denen ohne fundamental neue Unternehmensmeldungen der japanische Technologieberatungs-Spezialist ISI-DENTSU (JP3551530003 / + 10,5 %), der wegen Unklarheiten in der künftigen Kundensteuerungspolitik nach Vorlage des Ergebnisses zum 2. Quartal massiv unter Beschuss geratene digitale Krankenversicherungsvermittler EHEALTH (US28238P1093 / + 10,1 %) sowie der Hongkonger Photovoltaik-Ausrüster XINYI SOLAR (KYG9829N1025 / + 9,4 %) besonders herausragten.

Die in den letzten 2 Wochen durch Veräußerungen der Titel LOGITECH und ACTIVISION BLIZZARD vorübergehend auf 18 % angestiegene Liquiditätsquote des Depots werden wir in Einklang auch mit den übrigen 3 Strategiedepots nun mit den morgigen Eröffnungen des XETRA- sowie NASDAQ-Handel durch die Neuaufnahmen der Titel NEXUS AG (DE0005220909) sowie CASELLA WASTE SYSTEMS (US1474481041) wieder auf rd. 12 % abbauen.

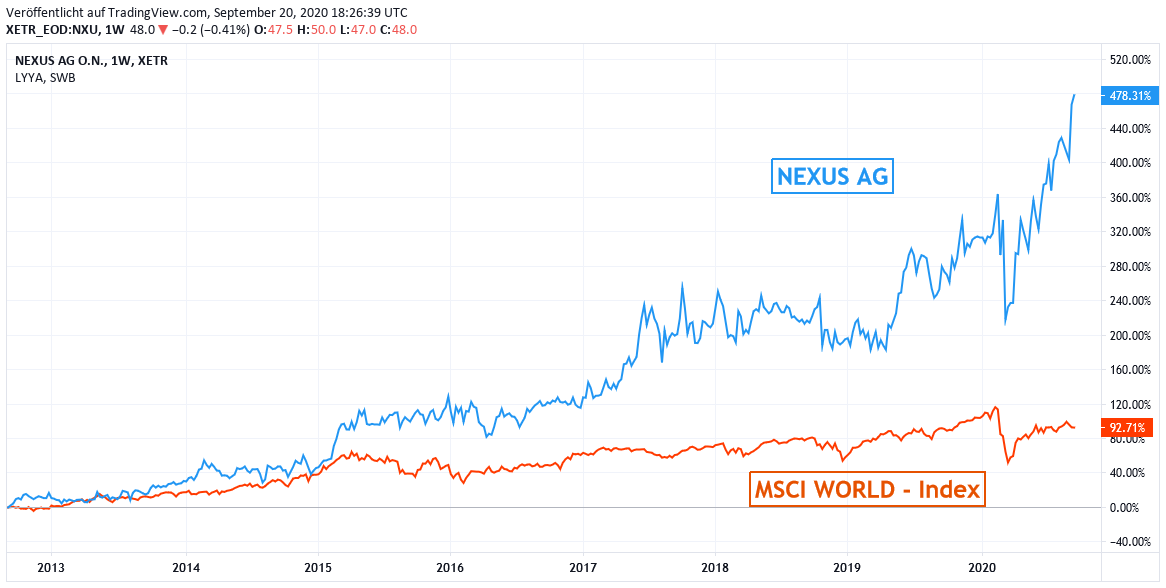

Chart: NEXUS AG gegen MSCI WORLD (Euro) – Index

Die 1989 gegründete und in Villingen-Schwenningen ansässige NEXUS AG (900 Mio. Euro Aktienmarktkapitalisierung) ist in weiten Teilen Europas (Kernländer: Deutschland, Österreich, Schweiz, Frankreich, Spanien, Niederlande und Polen) einer der dort führenden Entwickler und Vertriebsgesellschaften eines breiten Softwareangebots für den Gesundheitssektor, das in seiner hervorragenden Ganzheitlichkeit kaum eine Anwendungsfeld offen lässt.

Ihre wesentlichen Softwarelösungen sind dabei KIS (breites Informationssystem für die Administration, Ärzte und Pflegern in Krankenhäusern), OBSTETRICS (eine Dokumentationssoftware für Schwangerschaften), PATHOLOGY (Unterstützung aller Ablaufprozesse in Pathologie-Kliniken bzw. Krankenhaus-Stationen), PSYCHIATRY (ähnliche Software mit Fokussierung auf psychiatrische Einrichtungen, speziell auch zur Führung hier besonders kritischer elektronischer Patienten- und Therapie-Akten), CWD / Clinic Wind Data (eine Diagnose-Software für die Behandlungsfelder Endoskopie, Kardiologie, Sonographie und Ophthalmologie), HOME (ein allgemeines Informationssystem der Akten-, Finanz- und Personaleinsatzverwaltung) sowie CURATOR (eine Web-basierte Wissensdatenbank für das Qualitäts- und Dokumentenmanagement im Gesundheitswesen).

In dieser europaweit kaum erreichten gesundheitsspezifischen Softwarekompetenz erzielte NEXUS von 2013 – 2019 in kontinuierlicher Ausweitung jeweils eine Verdopplung des Umsatzes und Konzernnettogewinns vor Steuern, und blieb dieser gewohnten Geschäftsstabilität - völlig unbeeinflusst von der Corona-Krise – auch im glänzenden Ergebnis des 1. Halbjahres 2020 (Umsatz + 11 % / Nettogewinn + 16 % gegenüber Vorjahr) nicht das Geringste schuldig.

Von Ende 2019 - 2022 erwarten die Analysten im Konsens eine weitere Verdopplung des Nettogewinns (somit also eine deutlich anziehende Geschäftsdynamik gegenüber den Jahren 2013 - 2019), so dass dieser sehr aussichtsreichen Wachstumsperspektive die geschätzten KGVs (2020-2022e) von 48 / 41 / 36 vollauf gerecht werden. Wir stufen die Aktie daher derzeit für risikofreudige Anleger als kaufenswert ein.

Von einer nicht geringeren Wachstumsstärke ist seit Jahren auch die US-amerikanische CASELLA WASTE SYSTEMS mit Gründung 1975 und dem Hauptsitz im US-Bundesstaat Vermont geprägt. Ihre hoch beständiges und überaus dynamisches Wachstum bezieht das Unternehmen dabei dadurch, dass sie weniger als andere (deutlich wachstumsschwächere) städtische Entsorger nur die reine Müllsammlung und Trennung betreibt, sondern vielmehr vor allem in der Entsorgung großvolumiger, vielfach auch besonders umweltkritischer Feststoff- (z.B. Strahlungs-)Abfälle oder auch deren Wiederverwertung / Recycling im Rahmen eigens betriebener Deponien tätig ist (USA-weiter Betrieb von insgesamt knapp 150 Abfallsammelstellen, Übergabestationen, Deponien und Recycling-Anlagen).

Im Rahmen der 63 %igen Umsatzsteigerung von 2013 – 2019 gelang Casella Waste infolge der extremen Kapitalintensität der Großabfallentsorgung sowie angeschlossener Recycling-Dienstleistungen erstmals Ende 2018 der Sprung in die Nettogewinn-Zone, der seither von 6,4 Mio. USD bis Ende 2022 nach Analystenschätzungen auf knapp 60 Mio. USD ausgebaut, d.h. innerhalb von nur 4 Jahren annähernd verzehnfacht werden sollte!

Bedingt durch diese rasanten Wachstumsperspektiven des Konzerns sollte sich das KGV (2020e) von Casella Waste von rd. 85 bis Ende 2022 nahezu auf rd. 45 halbieren, was diese Aktienbewertung in Relation zum hoch dynamischen Nettogewinnsprung des Konzerns auch vollkommen rechtfertigt. Auch diesen Titel stufen wir für risikofreudige Investoren daher aktuell als kaufenswert ein.

20.09.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

26.10.2021

26.10.2021

14.10.2021

14.10.2021

09.07.2021

09.07.2021

18.05.2021

18.05.2021