Kommt jetzt die steuerliche Smartphone Revolution?

Nach Anpassung der Computer Nutzungsdauer bedarf es ein Umdenken bei Smartphones.

Mit meinem Artikel „Revolution in der Finanzverwaltung – digitale Wirtschaftsgüter erhalten neue Nutzungsdauer“ vom 27.02.2021, habe ich die Auswirkungen des aktuellen BMF Schreibens hinsichtlich der Nutzungsdauer von Computern und Co. bereits erläutert und für gut befunden. Hier stellt sich die Frage, wie die aktuelle Rechtslage bei Smartphones aussieht und ob das BMF Schreiben auch hier Auswirkungen hat?

Aktuelle Rechtslage:

Die aktuelle Rechtslage ist, dass Smartphones, welche beruflich / betrieblich genutzt werden und mit ihren Anschaffungskosten über 800€ liegen, auf 5 Jahre abgeschrieben werden müssen. Betragen die Anschaffungskosten weniger, dann ist ein Sofortabzug in voller Höhe als geringwertiges Wirtschaftsgut (GWG) nach §6 Abs. 2 Einkommensteuergesetz (EStG) möglich, aber nicht zwingend vorgeschrieben. Hier bleibt es bei einer Ermessensvorschrift aus der Sicht des Bürgers / der Bürgerin (Gesetzeswortlaut „können“). Es steht jedem frei, auch hier eine jährliche Abschreibung vorzunehmen.

Arbeitnehmer / Arbeitnehmerin

Auch hier gelten die vorher genannten Abzugsmöglichkeiten, jedoch muss auch erst einmal nachgewiesen werden, dass das Handy beruflich genutzt wird. Das Finanzamt erkennt in vielen Berufen einen beruflichen Anteil i.H.v. 50% ohne weitere Nachweise an (z.B. Mitarbeiter im Außendienst o.ä.). Sollte die berufliche Nutzung höher sein, so ist dies z.B. durch eine Art Tagebuch nachzuweisen. Einzelverbindungsnachweise sind dann hier in Einzelfällen erforderlich.

Auch hier gilt jedoch die Belegvorhaltepflicht. Erst wenn das Finanzamt Sie hierzu auffordert, müssen Sie Nachweise einreichen – eine gesetzliche Belegpflicht gibt es nicht.

Telefonnutzung ≠ Anschaffungskosten:

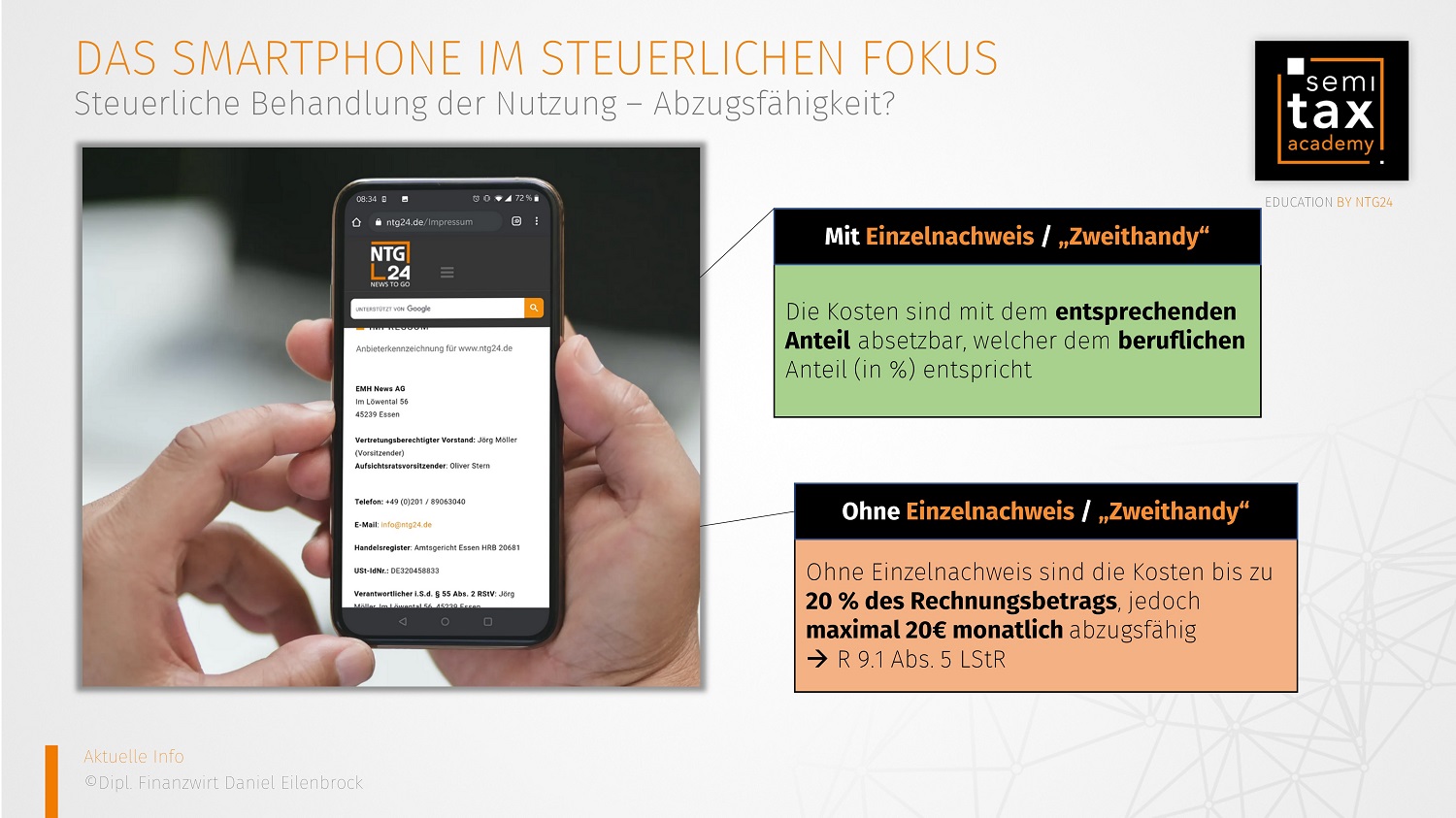

Für laufende Telefonkosten, also nicht Anschaffungskosten, gilt grundsätzlich, dass die Kosten mit dem entsprechenden Anteil absetzbar sind, welcher dem beruflichen Anteil entspricht. Liegt die berufliche Nutzung z.B. bei 40%, so sind auch 40% der Telefonkosten abzugsfähig. Hier bedarf es jedoch dann wieder entsprechenden Nachweisen wie z.B. das bereits erwähnte Telefon „Tagebuch“.

Für laufende Telefonkosten, also nicht Anschaffungskosten, gilt grundsätzlich, dass die Kosten mit dem entsprechenden Anteil absetzbar sind, welcher dem beruflichen Anteil entspricht. Liegt die berufliche Nutzung z.B. bei 40%, so sind auch 40% der Telefonkosten abzugsfähig. Hier bedarf es jedoch dann wieder entsprechenden Nachweisen wie z.B. das bereits erwähnte Telefon „Tagebuch“.

Es gibt jedoch auch eine Vereinfachungsregel. Gem. R 9.1 Abs. 5 der Lohnsteuerrichtlinie (LStR) sind 20% des Rechnungsbetrages, max. jedoch 20€ im Monat, als Werbungskosten abzugsfähig. Hierfür bedarf es keines besonderen Nachweises.

Die laufenden Kosten sind dann neben den Abschreibungen bzw. des Sofortabzugs für die Anschaffung des Mobiltelefons abzugsfähig.

Tipp: Sollten Sie das Telefon häufig beruflich nutzen, empfiehlt es sich die Anschaffung eines Zweithandys. Hier entfällt der Nachweis für die entsprechende Nutzung.

Ausblick:

Das BMF Schreiben vom 26.02.2021 hat die Nutzungsdauer von Computern (inkl. Zubehör) von 3 Jahren auf 1 Jahr verringert (rückwirkend zum 01.01.2021). Es erfolgt somit ein Sofortabzug in kompletter Höhe, unabhängig von den Anschaffungskosten. Der Gesetzgeber sieht nämlich eine Abschreibung erst bei einer Nutzungsdauer von mehr als 1 Jahr vor (vgl. Wortlaut §7 Abs. 1 EStG, H. 7.4 „Nutzungsdauer“, 2. Spiegelstrich).

Smartphones, Handys und Co. sind jedoch eindeutig hiervon nicht betroffen und werden unter den begünstigten Geräten nicht aufgeführt.

Die lt. den BMF-Tabellen vorgeschriebene Nutzungsdauer von 5 Jahren ist nicht mehr zeitgemäß, gar nahezu unmöglich. Haben die Handys vor z.B. 15 Jahren noch viele Jahre gehalten, so hat man heutzutage den Eindruck, dass Hersteller bewusst Material verbauen, was nicht so langlebig ist, damit die Wirtschaft durch Neuanschaffungen belebt wird. Natürlich ist die Nutzung jedes einzelnen, allein durch Social-Media, deutlich gestiegen und sorgt für eine Mehrbelastung der Geräte, doch im Endeffekt halten die Geräte nicht mehr so lange, mit der Folge, die Nutzungsdauer sinkt. Die oft diskutierte Akkudauer ist ein Paradebeispiel, dass mit der Zeit das Handy einfach funktionsuntauglicher wird und Neuanschaffungen die Folge sind.

Laut einer Studie der TU Berlin aus 2017, werden Mobiltelefone im Schnitt gerade einmal 2,7 Jahre genutzt. Dies sind schon über 2 Jahre weniger als die bisher vorgeschriebene Abschreibungsdauer. Diese Zahlen sind m.E. weiterhin repräsentativ genug, da sich die Handynutzung nicht verringert hat – ganz im Gegenteil. Allein der Trend, bei Neuerscheinungen vorne dabei zu sein, führt bei vielen dazu, dass das Handy schnell ausgetauscht wird.

Die rasche Entwicklung und die Tatsache, dass Mobiltelefone nach einer gewissen Zeit jedoch langsamer und anfälliger werden, sollte jedoch dazu führen, dass zukünftig eine Anpassung dieser Nutzungsdauer erfolgen wird.

Fazit:

Eine zeitnahe Anpassung der Nutzungsdauer für Smartphones wird wohl nicht erfolgen, da auch die Anpassung der Computer sowie deren Zubehör lediglich als Auswirkung der Corona-Pandemie erfolgte. Hiermit wollte man dem großen Andrang an elektrischen Geräten fürs Homeoffice entgegentreten und für liquide Mittel bei allen Beteiligten sorgen. Handys hingegen wurden wesentlich seltener fürs Homeoffice angeschafft und sind somit nicht gerade auf der Agenda des Staates. Auch die Tatsache, dass viele Handys noch <800€ kosten und somit als GWG sofort abzugsfähig sind, schafft kein Handlungsbedarf beim Staat.

Wir dürfen daher gespannt sein, wann bei der Nutzungsdauer ein Umdenken erfolgt und das BMF die AfA Tabellen auch in diesem Bereich fortschriftlicher macht. Der Zug der Digitalisierung rollt weiter durch Deutschland und wird auch hier nicht haltmachen. Die Frage ist nur mit welcher Verspätung er dies tut.

06.03.2021 - Daniel Eilenbrock - de@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

-

-

30.12.2021 08:44:09 Uhr

-

Daniel Eilenbrock

-

29.04.2021 17:05:55 Uhr

Sehr geehrte Frau Schröder,

der Gesetzgeber sieht in Paragraph 7 EStG nur eine Abschreibungspflicht für Wirtschaftsgüter mit "einem Zeitraum von mehr als einem Jahr". Genau ein Jahr wäre somit eine Sofortabschreibung. Es erfolgt daher keine Verteilung auf 12 Monate.

VG

Daniel Eilenbrock

-

Ina Schröder

-

29.04.2021 16:42:30 Uhr

Sehr geehrter Herr Eilenbrock,

es gibt einen Unterschied zwischen Sofortabschreibung und Abschreibung mit Nutzungsdauer von einem Jahr. Wie ist die neue Regelung:sofort abschreiben oder auf zwölf Monate verteilen?

Danke. Viele Grüße Ina Schröder

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)