Revolution in der Finanzverwaltung – Digitale Wirtschaftsgüter erhalten neue Nutzungsdauer

Neues BMF Schreiben vom 26.02.2021 lässt die Nutzungsdauer fortschrittlicher werden - inkl. Video

Im Artikel „Die Digi AfA - rückwirkende Sofortabschreibung von digitalen Wirtschaftsgütern ab dem 01.01.2021“ vom 23.02.2021 wurde bereits die sogenannte Digi AfA konkretisiert besprochen und die Folgen hieraus aufgeführt. Mit Schreiben vom 26.02.2021 hat das BMF eine offizielle Stellungnahme hierzu abgegeben und dargestellt für welche Wirtschaftsgüter sich etwas ändern wird bzw. für welche eine Anpassung der Nutzungsdauer vorgenommen wird. Diese zusätzlichen Informationen erhalten Sie als Erweiterung zu dem o.g. Artikel.

Das BMF Schreiben vom 26.02.2021

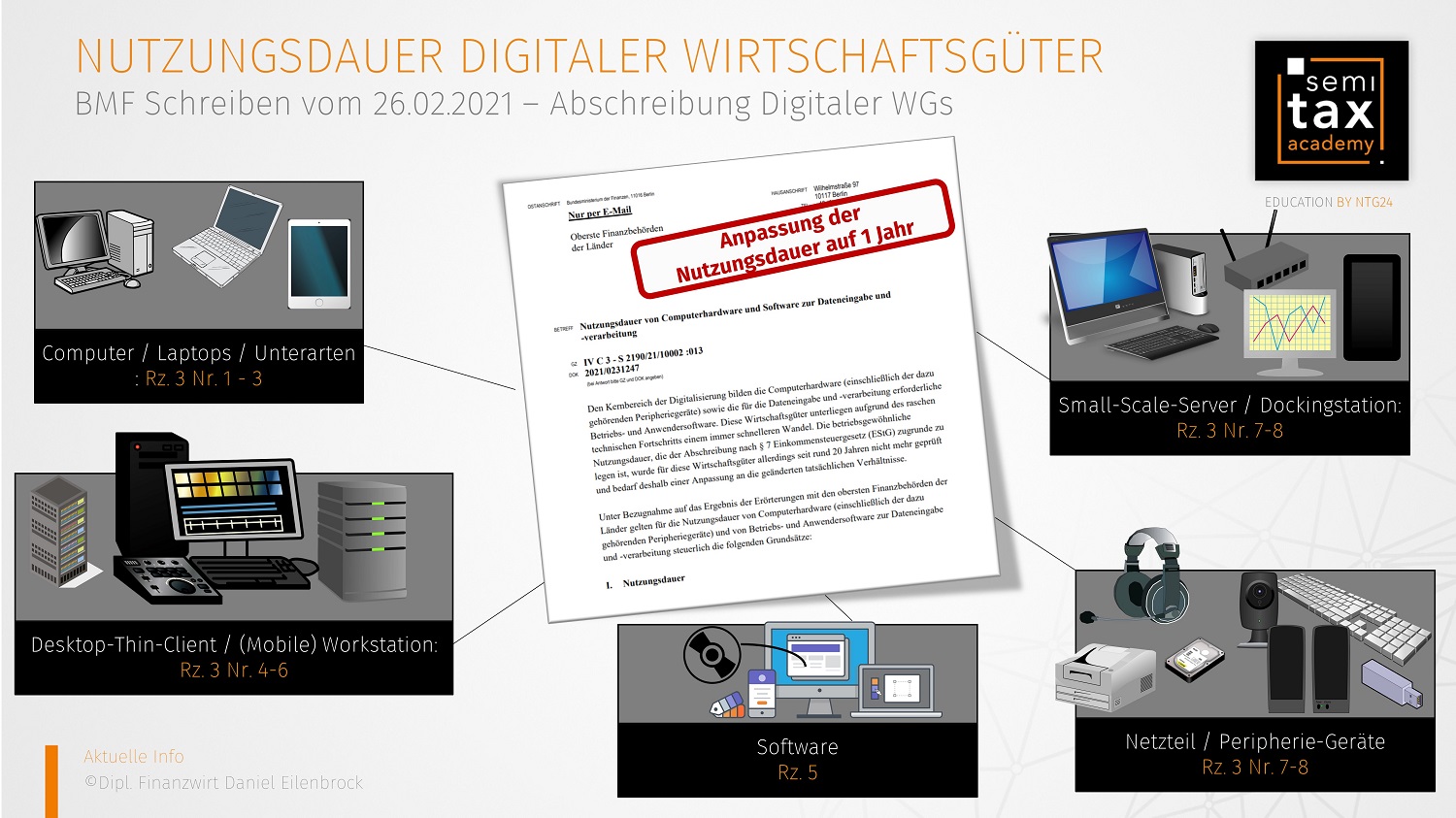

Die Finanzverwaltung passt die Nutzungsdauer von elektronischen Verarbeitungsgeräten, kurz Computer, Laptop und Co., nach über 20 Jahren endlich an. So war es bislang lediglich möglich, Computer inkl. Zubehör, welche nicht unter die geringwertigen Wirtschaftsgüter (GWG) fallen, über eine Nutzungsdauer von 3 Jahren abzuschreiben.

Die bereits diskutierte Digi AfA sorgt über die Anpassung der Nutzungsdauer auf 1 Jahr, für eine Sofortabschreibung. Es erfolgt keine Zeitanteiligkeit wie man annehmen könnte, da der Gesetzgeber im §7 Einkommensteuergesetz nur eine anteilige Abschreibung bei Nutzungsdauern über 1 Jahr vorsieht, nicht aber für genau ein Jahr (vgl. auch H.7.4 "Nutzungsdauer" 2. Spiegelstrich). Somit kann man im Jahr der Anschaffung eine komplette Abschreibung vornehmen, auch wenn man im Dezember eines Jahres den Computer anschafft.

Somit erfolgt also nicht, wie in bestimmten Medien angenommen, eine Ausnahmeregelung wegen der Corona Pandemie, sondern viel mehr eine langfristige Anpassung aufgrund der sehr schnelllebigen Technologie. Ein Computer der heute gekauft wird, ist nach einem Jahr in der Regel schon wieder überholt. Natürlich kauft nicht jeder nach einem Jahr sich einen neuen Computer o.ä., aber die drei Jahre Nutzungsdauer sind in meinen Augen auch nicht mehr zeitgemäß, da nach drei Jahren deutlich bessere Technik auf dem Markt ist. Ob die Nutzungsdauer von einem Jahr gerechtfertigt ist, steht dann wieder auf einem anderen Blatt.

Das BMF hat Handlungsbedarf gesehen und ergänzt sein Schreiben mit einer Liste an Wirtschaftsgüter, bei welchem die Nutzungsdauer auf 1 Jahr reduziert wird. Hierbei teilt er diese Wirtschaftsgüter in Betriebs- und Anwendersoftware und Computerhardware auf.

Letztlich ergeben sich daher folgende begünstige Wirtschaftsgüter:

Anwendung:

Das BMF Schreiben und die darin beschriebene Anpassung erfolgt erstmals in Gewinnermittlungen für Wirtschaftsjahre, welche nach dem 31.12.2020 enden (also ab 01.01.2021). Bislang wurde lediglich vermutet, dass auch Arbeitnehmer / innen hiervon profitieren. Durch die Rz. 7 im BMF Schreiben wird jetzt klargestellt, dass die Anpassung auch für private Wirtschaftsgüter angewendet werden kann, welche zur Einkünfteerzielung verwendet werden.

Das BMF Schreiben und die darin beschriebene Anpassung erfolgt erstmals in Gewinnermittlungen für Wirtschaftsjahre, welche nach dem 31.12.2020 enden (also ab 01.01.2021). Bislang wurde lediglich vermutet, dass auch Arbeitnehmer / innen hiervon profitieren. Durch die Rz. 7 im BMF Schreiben wird jetzt klargestellt, dass die Anpassung auch für private Wirtschaftsgüter angewendet werden kann, welche zur Einkünfteerzielung verwendet werden.

Des Weiteren wird durch die Rz. 6 betont, dass bislang angeschaffte, aber noch nicht komplett abgeschriebene Wirtschaftsgüter, ebenfalls unter diese Begünstigung fallen und mit der Steuererklärung 2021 komplett abgeschrieben werden können.

Hier erhalten Sie von unserem Partner Daniel Denker die wichtigsten Informationen auch als Video:

Fazit:

Der Staat wird digitaler und ist im 20. Jahrhundert angekommen. Die rasche Entwicklung bei Computern und deren Zubehör ist zwar nicht erst jetzt bekannt, aber führt endlich zu der langersehenten Anpassung. Die Nutzungsdauer von 3 Jahren war m.E. längst überholt und kann nun vergessen werden. Durch die schnellere Abschreibung kann vor allem in Zeiten wie dieser, in welcher bei sehr vielen Firmen mehr digitalisiert wurde, als in den letzten Jahren zusammen, eine Liquidität geschaffen werden. Diese Anpassung sollte daher bei vielen Bürgerinnen und Bürger Anklang finden.

Hier das BMF Schreiben in voller Länge.

27.02.2021 - Daniel Eilenbrock - de@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

-

Daniel Eilenbrock

-

01.03.2021 17:00:51 Uhr

Hallo Herr Hofmann,

Vielen Dank für Ihr Feedback. Ich gebe Ihnen komplett Recht.. hier passt auch der Spruch wo kein Kläger da kein Richter...

Die Nutzungsdauer wurde m.E. auch nur wegen der Corona Pandemie angepasst, ansonsten wäre das auch so weiter gelaufen. Medizinische Hilfsmittel, Smartphones.... Die Liste kann beliebig angepasst werden. Die AfA Tabellen sind nicht mehr zeitgemäß - zumindest ein Großteil.

VG

Daniel Eilenbrock

-

Dieter Hofmann

-

01.03.2021 13:35:17 Uhr

Sehr gut erläutert. Allerdings erfolgt die Rechtsänderung wieder einmal über ein BMF-Schreiben, nicht bzw. noch nicht durch eine Gesetzesänderung.

Ein aktueller Blick wäre auch bei anderen technologisch wichtigen Wirtschaftsgütern wichtig, z.B. bei medizinischen Geräten.

Offenbar wird die Abschreibung - so wie sie die Finanzverwaltung auslegt - zunehmend unter wirtschaftspolitischen Aspekten gesehen. Das kann gut sein. Es gilt aber auch zu bedenken: Desto mehr die Abschreibung und somit die "fiktive" Nutzungsdauer von der tatsächlichen Nutzungsdauer abweicht, desto mehr kommt eine gewisse Willkürlichkeit in die Besteuerung.

Wirtschaftspolitischen Gestaltungen über Abschreibungssätze ist somit eine "Grenze" gesetzt. Wie bei der Besteuerung allgemein so gilt auch für die Abschreibungssätze:

Erscheinen sie willkürlich, wird die Akzeptanz für die Einkommensbesteuerung weiter untergraben.

Noch schädlicher ist allerdings aus meiner praktischen Erfahrung, dass auch die "amtlichen AfA-Tabellen" kaum mehr eine wirkliche Rolle spielen - so zumindest bei Kleinstunternehmen, bei denen die Nutzungsdauern auch durch Steuerberater und ihre Mitarbeiter oftmals unbeanstandet recht willkürlich angesetzt werden.

Das Vollzugsdefizit ist auch auf diesem Gebiet größer geworden.

Wie so oft gilt leider auch für manche Abschreibungssätze:

Wer wagt gewinnt.

Oder negativ ausgedrückt: Der Ehrliche ist der Dumme.

-

Daniel Eilenbrock

-

28.02.2021 18:29:55 Uhr

Vielen Dank Frau Zygiel. Immer wieder gerne :).

-

Cathrin Zygiel

-

28.02.2021 17:47:03 Uhr

Infos schön zusammengefasst. Danke!

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)