Lonza, Fair Isaac: Strategiedepot Aktien Konservativ

Update zum Strategiedepot Aktien Konservativ 18.10.2020

In der zurückliegenden Woche tendierten die internationalen Aktienmärkte anhaltend freundlich. Der MSCI WORLD (Euro) - Index legte um weitere + 0,5 % zu.

Erneut zeigt sich bereits jetzt, dass die schwerpunktmäßig am 13.10. in den USA und am 14.10. in Europa initiierte Berichtssaison der Unternehmen zum 3. Quartal durch die S&P 500-Konzerne der USA deutlich positiver eröffnet worden ist, als dies für die europäischen STOXX 600-Unternehmen gilt.

So konnten, nachdem per 16.10. 10 % (= 50) der S&P 500-Konzerne ihre Quartalszahlen präsentiert hatten, bislang 86 % von ihnen die Gewinnschätzungen sowie 82 % von ihnen die Umssatzschätzungen der Analysten übertreffen, was im historischen Vergleich exzellente Werte sind, deren Erfolgsbilanz aktuell auch sogar noch leicht über den bereits sehr erfreulichen Verlauf der Berichtsperiode vom 2. Quartal hinausgeht.

Dagegen konnten, allerdings aktuell erst bis 13.10. verfügbar, bis dahin lediglich eines von 6 publizierenden Stoxx 600-Unternehmen die Umsatzerwartungen der Analysten schlagen, während dies im Nettogewinnausweis für das 3. Quartal ebenfalls nur 2 von 4 berichtenden Gesellschaften gelang.

Bis 16.10. kamen die relevantesten positiv überraschenden Umsatz- und Gewinnmeldungen in den USA u.a. von JP Morgan, Citigroup, Bank of America, Goldman Sachs, Johnson & Johnson und United Health. Dagegen konnten im europäischen Blue Chip-Bereich bislang allein die Umsatz- und Gewinnmeldung von ASML wie auch die zum 3. Quartal traditionell ausschließlich vorgelegte Umsatzmitteilung von LVMH voll überzeugen und übertrafen die Analystenschätzungen deutlich.

Der zum 3. Quartal ebenfalls ausschließlich präsentierte Umsatzbericht von Roche enttäuschte hingegen ebenso, wie auch der Nettogewinnreport des deutschen Baukonzerns Hochtief zum 3. Quartal.

Ab der kommenden Woche beginnt nun auch schwerpunktmäßig die Quartalsberichtssaison aller weltführenden Technologiekonzerne, wovon im Falle eines erwartungsgemäß sehr positiven Ausgangs ebenfalls durchaus noch weiterer Rückenwind für die globalen Aktienmärkte resultieren kann.

Von ökonomischer Seite war in der letzten Woche besonders herauszuheben, dass gerade auch innerhalb Chinas die Konjunktur offenbar weiterhin rasant an Fahrt gewinnt, wie ein alle Analystenerwartungen übersteigender Importanstieg (in USD) im September um + 13,2 % gegenüber dem Vorjahr (Exporte „nur“ + 9,9 % ggü. Vj.) und demzufolge auch ein schlagartiger Rückgang des globalen Handelbilanzüberschusses Chinas von 58,9 (August) auf nur noch 37,0 Mrd. USD signalisieren. Diese sicher auch von den USA mit Zufriedenheit festgestellte Entwicklung könnte künftig daher durchaus Anlass für eine perspektivische weitere Entspanung in den fortbestehenden Handelsstreitigkeiten zwischen USA und China liefern.

Dagegen erhielten die vom ZEW jeweils zur Monatsmitte präsentierten zukunftsgerichteten Stimmungsindikatoren der Unternehmen (bei unverändert kritischer aktueller Lageburteilung) sowohl in Deutschland wie auch der Eurozone voraussichtlich aufgrund der ausgeweiteten 2. Corona-Welle im Oktober einen unerwartet herben Dämpfer (Deutschland: 56 vs. 77 im September / Eurozone: 52 s. 74 im September). Dies zeigt untrüglich, dass die Konjunkturlage innerhalb Europas weiterhin als sehr fragil einzustufen ist und diese aktuell nach wie vor fast ausschließlich durch die gegenwärtig wesentlich robustere Konsum- und Investitionsgüternachfrage aus den USA und China/Asien gestützt werden dürfte.

An der Konstellation der historisch weiterhin auf einem 18 Jahres-Hoch befindlichen und damit sehr ambitionierten internationalen Aktienmarkt-KGV-Bewertungen per 2021 (MSCI World 19,2 / MSCI USA 22,3 / MSCI Europa und Deutschland gleichauf 16,2) änderte sich auch in der letzten Woche so gut wie nichts, weshalb wir auch angesichts des letztwöchigen Vorstoßes des MSCI World (Euro)-Indexes bis auf nur noch rd. 2 % unterhalb seines nächsten, langfristigen charttechnischen Aufwärtstrendswiderstandes (s. untenstehenden Chart) in der Ausrichtung unserer Aktienstrategie zunächst auch weiterhin risikoseitig sehr auf der Hut sind.

Allein überdurchschnittlich starke Unternehmensgewinnmeldungen gerade aus dem Technologiesektor wie auch die nahende Entscheidung im US-Präsidentschaftswahlkampf könnte daher in den kommenden Wochen für einen weiteren Befreiungsschlag der internationalen Aktienbörsen unter Bruch ihrer charttechnisch deutlichen Widerstände (die derzeit vor allem in Europa und Japan besonders ausgeprägt sind) sorgen.

Bis dies soweit ist, behalten wir jedoch unsere mindestens rd. 10 %ige Liquiditätshaltung in den Strategie-/Themendepots auch weiterhin bei, und werden fallweise weitere Neuengagements, wie schon zuletzt angekündigt, kurzfristig sehr stark auf die USA (Anhebung der Aktienquoten auf bis zu rd. 40 %) konzentrieren.

Chart: MSCI WORLD (Euro) - Index

In der zurückliegenden Woche entwickelte sich das Strategiedepot AKTIEN KONSERVATIV erneut besser als der MSCI WORLD (Euro) - Index und legte um + 0,8 % zu.

Die Nettoperformance des Depots (excl. Dividenden) belief sich auf Währungsbasis Euro damit per 16.10. seit Auflage am 26.02.2019 auf + 21,5 %, womit aktuell eine klare Outperformance gegenüber dem MSCI World (Euro) - Index von + 8,4 % erzielt wurde.

Mit Abstand größter Kursgewinner des Depots war in der letzten Woche die Aktie des Schweizer Weltmarktführers für Pharma- und Nahrungseinsatzstoffe LONZA (CH0013841017), die um + 7,3 % zulegte.

Hintergrund dieses starken Kursanstiegs war die Konzernmitteilung im Rahmen des Investorentages om 15.10., dass im Zuge des anvisierten restlichen Chemiegeschäfts-Verkaufs / Sparte Lonza LSI (Umsatz 2019: rd. 1,7 Mrd. CHF), deren Verkaufsverhandlungen aktuell weiter am Laufen sind, das verbleibende Kerngeschäft der Pharma- und Nahrungseinsatzstoffe (Umsatz 2019: rd. 4,2 Mrd. CHF) künftig neu in 4 Sub-Divisionen aufgegliedert wird und mittels dieser schärferen Segmentierung und gezielten Bereichssteuerung künftig ab 2023 konzernweit ein jährliches Umsatzwachstum im zweistelligen Prozentbereich sowie die Erzielung einer im internationalen Sektorvergleich sehr anspruchsvollen operativen EBITDA-Konzernmarge von 33 - 35 % plus einer zweistelligen Rendite auf das eingesetzte Kapital (ROIC) angestrebt werden.

Darüber hinaus machte Lonza im Rahmen des Investorentages natürlich auch zusätzliche Angaben zum weiteren Geschäftverlauf in 2020, die die Analysten nicht weniger begeisterten. So sei z.B. der Auftragseingang in pharmazeutischen Biologika und Mikromolekülen in den ersten 3 Quartalen diesen Jahres gegenüber dem Vorjahr im prozentual hoch zweistelligen Bereich gewachsen, was sowohl auf die global immer rasantere Nachfrage vieler Pharma- und Biotechkonzerne (Wachstum des Kundenstamms incl. weiterer Sparte „Zell- und Gentherapien“ + 30 % ggü. Vj., Erhöhung der aktiven Projektanzahl ebenfalls um + 20 - 30 % ggü. Vj.) wie auch die hiermit einhergehende Inbetriebnahme neuer Produktionslinien zurückzuführen gewesen sei.

Angesichts dieser sehr vielversprechenden Konzernprojektionen und der rasanten Geschäftsdynamik halten wir die Aktie mit einem KGV (2022e) von rd. 34 aktuell immer noch für überschaubar bewertet und behalten diese auch weiterhin als kaufenswert selbstverständlich ebenso in unseren Strategiedepots AKTIEN KONSERVATIV und VERMÖGENSSTREUUNG bei.

Die Aktie von SONY (JP3435000009 / - 3,2 %) litt dagegen anhaltend unter den immer vermehrter kritischen Berichten über zahlreiche organisatorische Vorverkaufspannen ihrer Playstation 5-Konsole an diversen internationalen Märkten, da die offzielle Weltmarkteinführung bereits Mitte November erfolgen soll und sich Spekulationen über eine Verzögerung bzw. Probleme dieses Verkaufsstarts daher bis zuletzt hartnäckig gehalten haben.

Zudem befindet sich Sony aktuell auch noch in einer Markenrechstsstreitigkeit um die termingerechte Marktzulassung ihrer Playstation 5 am demographisch eminent wichtigen Markt Indien, die zwar in Kürze zugunsten von Sony entschieden werden dürfte, die organisatorische Vorbereitung sowie Terminierung des Verkaufsstarts in Indien jedoch bislang massiv behindert.

Auch wenn dies fraglos aktuell einen Belastungsfaktor für die Aktie von SONY darstellt, behalten wir die Bestandsposition in diesem langfristig klar unterbewerteten und kaufenswerten Titel (KGV 2022e nur rd. 15) im Strategiedepot AKTIEN KONSERVATIV vorerst auch weiterhin bei.

Dagegen haben wir die Aktie der DEUTSCHEN BÖRSE (DE0005810055) nach mehrwöchiger Schwächeneigung (enttäuschendes 2. Quartal, zunehmende Fragezeichen hinter langfristigen Strategieperspektiven, jüngste Bietungsniederlage um Borsa Italiana) nun nach Verletzung des kommunizierten Stop-Kurses von 145,00 Euro taggleich am 15.10. auf dieser Kursbasis konsequent aus dem Depot eliminiert.

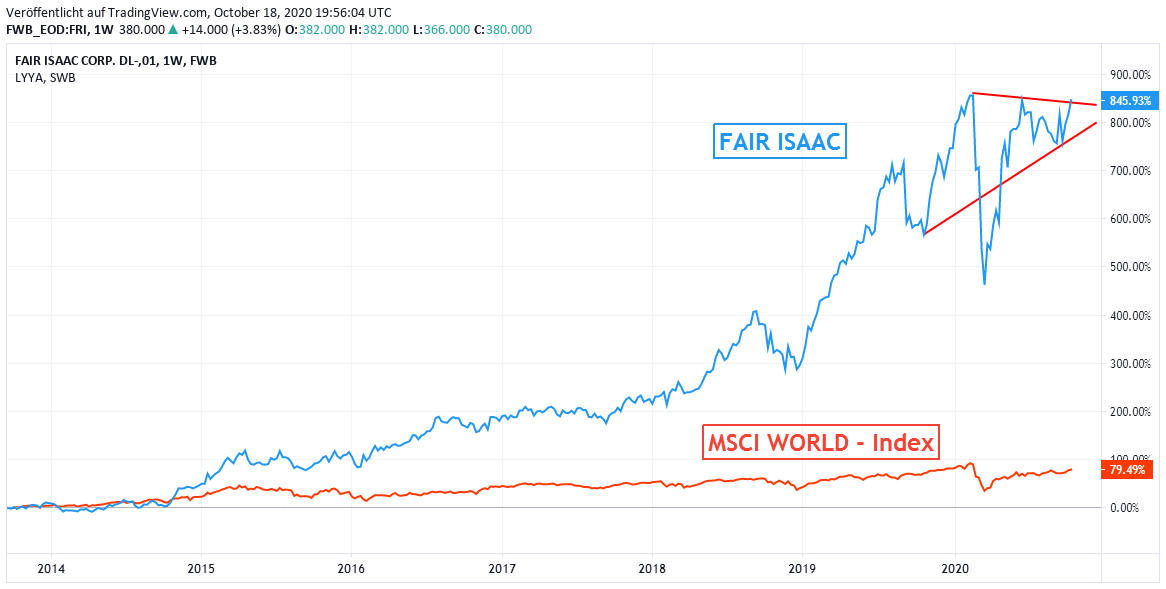

Chart: FAIR ISAAC gegen MSCI WORLD - Index (jeweils in Euro)

Im Gegenzug werden wir mit Eröffnung der New Yorker Wall Street am morgigen 19.10. die Aktie von FAIR ISAAC (US3032501047) neu ins Strategiedepot AKTIEN KONSERVATIV aufnehmen.

Bei dem bereits 1956 gegründeten und in San José / Kalifornien ansässigen Konzern (rd. 13 Mrd. USD Aktienmarktkapitalisierung) handelt es sich um einen mit einem Konzernumsatzanteil von nur rd. 65 % in den USA versehenen, weltweit tätigen Pionier in der systematischen Datenaufbereitung und Software-Entwicklungen für Arbeitsautomatisierungen einer Vielzahl von Branchen und Anwendungen, die vor allem die Optimierungsunterstützung von Managmententscheidungen sowie die Aufdeckung von innerbetrieblichen Sicherheitslücken oder Betrugstatbeständen zum Gegenstand haben.

Im Zuge dieser breit branchenübergreifenden und dauerhaft hoch kompetent nachgewiesenen IT-Service-Unterstützung glänzt Fair Isaac bereits seit über 10 Jahren mit ebenso hoch stabilen wie dynamischen Umsatz- und Gewinnausweitungen, mit denen der Konzern auch das aktuelle Corona-Jahr 2020 bestens meistern dürfte (Konsensschätzungen: Umsatz + 6 %, Nettogewinn + 15 %) und vor dem Hintergrund dieser globalen, hochgradigen Geschäftsstabilität mit einem KGV (2022e) von nur rd. 37 weiterhin als moderat bewertet anzusehen ist.

Da die Aktie aktuell im Vorfeld ihrer am 05.11. anstehenden Publikation ihrer Zahlen zum Geschäftsjahresende 2019/20 (per 30.09.) zudem aktuell nun auch einen möglicherweise kurz bevorstehenden weiteren Chartausbruch andeutet, halten wir die Aktie von FAIR ISAAC daher nur für eine Neuaufnahme ins Strategiedepot AKTIEN KONSERVATIV für prädestiniert.

19.10.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

21.07.2023

21.07.2023

21.09.2021

21.09.2021

13.09.2021

13.09.2021

12.09.2021

12.09.2021