HBM, Lonza, Charter: Strategiedepot Vermögensstreuung

Update zum Strategiedepot Vermögensstreuung 20.09.2020

Auch in der zurückliegenden Woche verzeichneten die internationalen Aktienmärkte anhaltende Gewinnmitnahmen, wenn auch gegenüber den 2 Vorwochen in weit begrenzterem Ausmaß. Der MSCI World (Euro)-Index büßte - 0,25 % ein, womit seine Chartlage (s. unten) trotz der nur leichten Abschwächung jedoch erneut etwas bedenklicher geworden ist.

Ebenso wiederholte sich auch die sektorale Vorwochen-Muster der Marktkorrektur in der letzten Woche dahingehend, dass defensive Wachstumsaktien mit optisch überschaubaren KGV-Bewertungen in der letzten Woche erneut sehr stabil tendierten bzw. im Sektor des Gesundheitswesens sogar weitere beträchtliche Wertzuwächse aufwiesen, während (neben erhöht konjunkturlastigen Industrie- und Finanztiteln) vor allem klassische Technologie- und sonstige hoch dynamische Wachstumswerde, gerade in den USA, weiterhin starke Abgaben verzeichneten.

Wie wir allerdings nun schon seit Wochen betonen, sehen wir im Segment traditioneller Technologieaktien bereits zurückliegend und erst recht jetzt so gut wie keine Überbewertungen mehr (mit der prominentesten Ausnahme TESLA), was z.B. im hierfür maßgeblichsten NASDAQ 100-Index aktuell durch ein völlig angemessenes KGV (2021e) von nur noch rd. 31 widergespiegelt wird, während gleichzeitig in diesem Index die Nettogewinne der Unternehmen auch in den nächsten Jahren sicherlich weiterhin hoch stabil zumindest um rd. 15 % p.a. wachsen dürften.

Auch den aktuell rd. 21 %-igen KGV-Aufschlag des NASDAQ 100-Index gegenüber dem S&P 500-Index (KGV 2021e rd. 26) halten wir im mindesten Falle für gerechtfertigt, wobei sogar das aktuelle KGV des wesentlich konjunktursensitiveren S&P 500-Indexes noch viel eher als eine hohe, jedoch noch nicht übertriebene Bewertung anzusehen ist (rd. 28 %iger KGV-Aufschlag gegenüber dem MSCI World-Index).

Daher ist es für uns auch völlig rational und nachvollziehbar, dass der breite Analystenkonsens derzeit ausgerechnet in allen häufig so „verteufelten“, weil in der Vergangenheit stark outperformenden und angeblich „indexverzerrenden“ FANG-Aktien (Facebook, Amazon, Netflix, Google/Alphabet) plus weiteren Technologie-Schwergewichten wie Apple, Microsoft und Adobe mittlerweile auffällige Unterbewertungen mit mittleren Kurspotenzialen von + 24 % (Amazon), + 20 % (Alphabet), + 17 % (Adobe), + 16 % (Microsoft), + 15 % (Facebook), + 11 % (Apple) und + 10 % (Netflix) sieht.

Wir werden der Technologie- und Wachstumsaktien-Orientierung all unserer Strategie-/ Themendepots (mit idealer Allokationsergänzung auch durch das ebenfalls bislang hervorragend abschneidende, krisenschützende Themendepot „Edelmetalle“) daher auch weiterhin vollständig treu bleiben.

Als fallweise Absicherungslösung gegen weitere Kursrückschläge setzten wir wegen seiner relativ ambitionierten KGV-Bewertung derzeit auch weiterhin nur auf den DB x-Trackers 2x Inverse ETF auf den S&P 500-Index (LU0411078636), dessen nächste Position - nach zurückliegendem Verkauf - wir neu eröffnen werden, sobald der S&P 500-Index (ggfs. auch schon im vorbörslichen, europäischen Futures-Handel) die Marke von 3290 Punkten verletzen sollte. Das chart- wie auch bewertungstechnische weitere Korrekturrisiko des S&P 500-Index veranschlagen wir derzeit allerdings nur bis auf rd. 3100 Punkte (= rd. - 6 %), von wo ab wir aus heutiger Sicht bestehende Absicherungen auch zunächst wieder gänzlich auflösen werden.

Basierend auf diesen erläuterten Strategieausrichtungen all unserer Strategie- und Themendepots können Sie somit vollauf versichert sein, dass Ihnen die EMH News AG künftig auch weiterhin sehr leistungs- und renditestarke Depotlösungen unter hoch erfahrener Managementleitung präsentieren wird, zu deren Partizipation hieran wir Sie herzlich einladen.

Chart: MSCI World (Euro) – Index

In seiner Verpflichtung zu besonders beständigen, langfristigen Vermögenszuwächsen mittels sehr marktnahen, flexiblen Einsatzes aller traditionellen Anlageklassen konnte sich das Strategiedepot VERMÖGENSTREUUNG in der letzten Woche der Schwächeneigung der internationalen Aktienmärkte gänzlich entziehen und gewann + 0,4 %.

Hierdurch ergab sich seit Auflegung am 26.02.2019 per 20.09. auf Euro-Währungsbasis eine Nettoperformance des Depots (vor Dividenden) von + 16,9 %, womit die bereits signifikante Outperformance gegenüber dem MSCI World (Euro) - Index noch weiter auf nunmehr + 14,2 % ausgebaut wurde.

Gestützt wurde das Depot in seinem Kursanstieg insbesondere von der Riege hierin allokierter, sehr defensiver und wachstumsstabiler schweizerischer Aktien des Gesundheitswesens, allen voran dem Laborausrüster TECAN GROUP (CH0012100191 / + 7,1 %), dem weltführenden Hersteller Pharmasubstanzen LONZA GROUP (CH0013841017 / + 4,5 %) wie auch der breit diversifizierten Beteiligungsholding wachstumsstarker internationaler Pharma- und Biotech-Forschungsgesellschaften HBM Healthcare Investments (CH0012627250 / + 3,2 %).

Während es zum Kursanstieg von TECAN keine fundamental neuen Nachrichten gab, profitierte LONZA, die bereits eine strategisch hoch relevante Kooperation mit dem sehr aussichtsreichen Corona-Impfstoffentwickler MODERNA zur künftigen Massenproduktionsnutzung ihrer Werkskapazitäten in den USA unterhält, zusätzlich von 3 weiteren Meldungen der letzten Woche, dass Moderna im Gegenzug nun auch eine europäische Haupt-Handelsniederlassung in der Schweiz gründen wird, dass zweitens Lonza nun auch von HUMANIGEN (einem US-amerikanischen Krebs- und Infektionspharmazie-Spezialisten) zur gemeinsamen Produktionskapazitäts-Erweiterung für den Corona-Medikamenten-Kandidaten Lenzilumab angegangen wurde, und dass man drittens eine Kooperationsvereinbarung mit der Biotech-Gesellschaft LAMKAP BIO GROUP zur künftigen gemeinsamen Antikörper-Herstellung für die Krebsbekämpfung abgeschlossen habe.

All diese Geschäftsabschlüsse in kürzester Zeit zeigen eindrücklich, wie LONZA in ihrer Eigenschaft als weltweit gefragtester sowohl prozesstechnischer wie auch logistischer Begleiter von Pharma-/Impfstoff-Entwicklungen aktuell weltweit ungebrochen mit Aufträgen überschüttet wird, so dass wir vor diesem auch perspektivisch weiterhin gänzlich ungetrübten Wachstums-Hintergrund die aktuellen KGVs (2021e und 2022e) von nur 37 bzw. 31 weiterhin als eine sehr attraktive Aktienbewertung einstufen und weshalb wir den Titel auch weiterhin uneingeschränkt zum Kauf empfehlen.

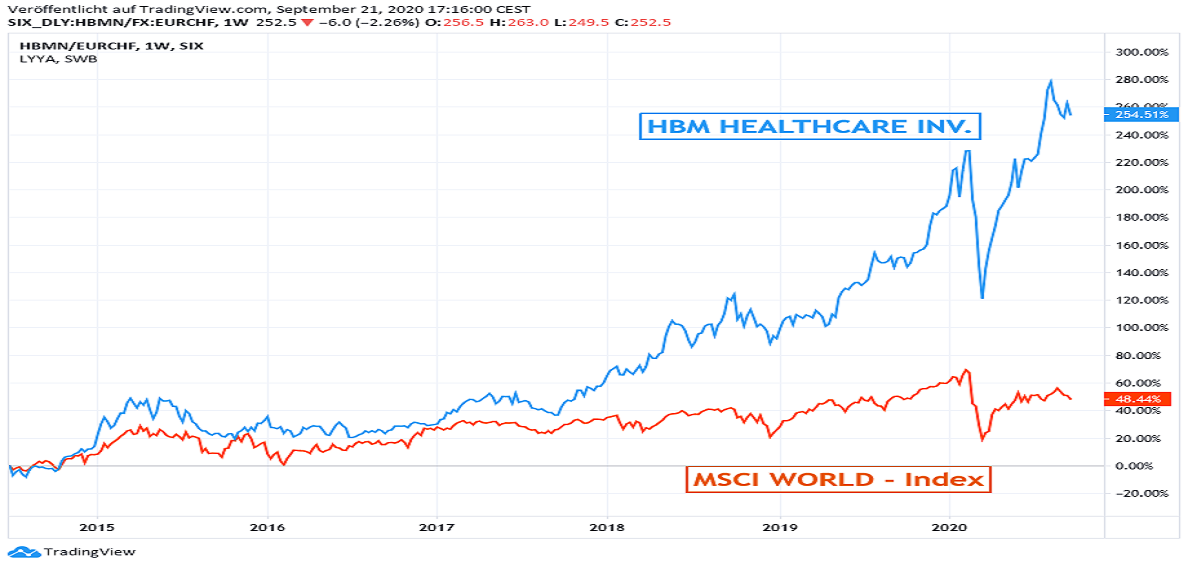

Chart: HBM HEALTHCARE gegen MSCI WORLD – Index (jeweils in Euro)

Auch HBM machte in den letzten Wochen sehr positive Schlagzeilen, so z.B. in Form der zuletzt vollzogenen und äußerst ertragreichen Börsengänge ihrer bislang unnotierten Beteiligungsgesellschaften CATHAY BIOTECH (chinesisches Biosubstanz-Forschungsinstitut; Erstnotiz 12.08.) und HARMONY BIOSCIENCES (Erstnotiz: 19.08.), einem US-Spezialisten in der Therapierung seltenster neurologischer Erkrankungen mit einem Schwerpunkt in der Narkolepsie (Schlafkrankheit).

Wie finanziell und strategisch hoch relevant diese Börsengänge für HBM und ihre Aktienbewertung waren, lässt sich bereits daran ablesen, dass nach Kalkulation von HBM der Börsengang von Cathay den Nettoinventarwert (NAV) ihres gesamten Konzern-Beteiligungsportfolios und damit den sog. „inneren Wert“ ihrer Aktie auf einen Schlag gleich um + 13,7 % sowie der Börsengang von Harmony Biosciences um weitere + 5,5 % erhöht.

Ferner gab HBM am 24.08. bekannt, ihre private 11 %-Beteiligung am kanadischen Spezialisten zur Herstellung proteinbasierter Biotherapeutika zur Fibrose- und Krebsbehandlung nun an den US-Pharmagiganten Bristol-Myers Squibb verkauft zu haben, was ebenso zu einer weiteren + 1,0 %igen Erhöhung von HBM’s Portfolio-NAV führte.

Und zuletzt profitierte auch HBM von der am 13.09. bekanntgegebenen Mega-Übernahme des führenden Antikörper-Krebstherapien-Entwicklers IMMUNOMEDICS durch GILEAD SCIENCES (gesamter Akquisitionswert rd. 21 Mrd. USD), womit bei einem durch Gilead gezahlten satten 108 %-igen (!) Aufschlag auf den letzten Aktienkurs (= Übernahmepreis 88 USD / Aktie) bei einem von HBM gehaltenen Bestand von 738.813 Immunomedics-Aktien also somit gleich weitere 65 Mio. CHF (= rd. 3,4 % bzw. zusätzlich ca. + 1,8 % des offiziell ausgewiesenen Konzern-NAVs von 1,896 Mio. CHF per 31.08.) in die Kasse gespült wurden.

Durch alle diese durchweg NAV-steigernden Transaktionen wird HBM also somit aktuell zusätzlich mit jederzeit für weitere Beteiligungserwerbe nutzbaren Liquiditätszuflüssen eingedeckt, so dass wir den Tenor des am 18.08. gegebenen Interviews von CEO Andreas Wicki, HBM besäße noch zahlreiche weitere, ertragsstarke Expansionsspielräume, nur nachdrücklich unterstreichen können.

Die aktuelle Bewertung des Aktienkurses gerade einmal nur 1:1 mit ihrem gegenwärtigen Portfolio- bzw. Konzern-NAV von rd. 273 CHF (= KGV (März 2021e) von nur rd. 7,4) stufen wir daher wegen der völligen Ausblendung der künftig gegebenen, weiterhin glänzenden Gewinnperspektiven von HBM als eine eklatante Unterbewertung der zudem mit einer Dividendenrendite von über 3 % ausgestatteten Aktie ein und empfehlen den Titel risikofreudigen Anlegern daher weiterhin stark zum Kauf.

Hingegen werden wir die aus unserer Sicht bewertungs- und charttechnisch kurzfristig erhöht korrekturanfällige Aktie des Spezialisten in der medizinischen Tierversorgung IDEXX LABORATORIES (US45168D1046), die in der letzten Woche entgegen dem Depottrend - 2,8 % einbüßte, nun mit morgiger Eröffnung der Wall Street in den Titel des wesentlich günstiger bewerteten, aber bereits in der Vergangenheit wie auch zukünftig hoch stabil und dynamisch wachsenden US-weit führenden Kabelnetzbetreibers CHARTER COMMUNICATIONS (US16119P1084) tauschen.

Weder die kontinuierlich erzielte Umsatz- und Betriebsgewinn (EBIT)-Versechsfachung zwischen 2013 und 2019 noch auch die weitere im Analystenkonsens prognostizierte Verdreifachung des Konzernnettogewinns von Ende 2019 – 2022 rechtfertigen o.g. extrem niedrige KGV-Bewertung (2022e: nur rd. 22) der Charter Communications-Aktie auch nur im Mindesten. Folglich halten wir die in jedem Fall kaufenswerte Aktie von Charter Communications (Marktkapitalisierung über 60 Mrd. USD) nun auch für die Neuaufnahme in unser Strategiedepot VERMÖGENSSTREUUNG für exzellent prädestiniert.

21.09.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

21.07.2023

21.07.2023

21.09.2021

21.09.2021

13.09.2021

13.09.2021

12.09.2021

12.09.2021