Tencent, Edelmetalle: Strategiedepot Vermögensstreuung

Update zum Strategiedepot Vermögensstreuung 27.09.2020

Auch in der zurückliegenden Woche verzeichneten die internationalen Aktienmärkte in jeweiligen lokalen Landeswährungen unverändert eine nachgebende Tendenz und wiesen dabei anhaltend starke Tagesschwankungen auf.

Daher war es in der letzten Woche einzig und allein auf die ausgeprägte Währungsschwäche des EURO gegenüber dem US-DOLLAR (- 1,8 % von 1,1840 auf nur noch 1,1613 EUR/USD) zurückzuführen, dass der MSCI WORLD-Index wenigstens in der für hiesige Anleger relevantesten Euro-Umrechnung + 0,3 % hinzugewann, womit allein dank dieses Währungseffekts sowie nur moderat abgeschwächter US-Aktienmärkte (S & P 500-Index: - 0,6 %) der Aufwärtstrend des MSCI World Euro – Indexes seit Mitte März auch weiterhin intakt geblieben ist.

Die europäischen Aktienmärkte korrigierten in der letzten Woche in lokalen Währungen hingegen erheblich, was vor allem in Befürchtungen neuer staatlicher Lockdown-Beschlüsse vor dem Hintergrund der derzeit gerade in Europa zunehmend verstärkten 2. Welle weiterer Corona-Neuinfektionen begründet lag.

Diese Gefahr der künftigen Inkraftsetzung neuer staatlicher Wirtschaftseinschränkungen stufen wir, wie schon zuletzt erläutert, unter den entsprechend sensiblen politischen Regierungen derzeit in Europa tatsächlich wesentlich höher ein, als in den USA, wo sich die Corona-Neuinfektions- wie auch Todesfallzahlen seit 24.07. tendenziell zurückbilden und außerdem auch in der zunehmend heißen Phase des US-Präsidentschaftswahlkampfs eine mögliche Verfügung erneuter Corona-Lockdown-Einschränkungen strategisch/taktisch aktuell nun rundweg ausscheiden dürfte (egal ob bei Republikanern oder Demokraten).

Folgerichtig traten in der letzten Woche vor allem an den europäischen Aktienmärkten herbe Kursverluste ein, so im STOXX 600-Index um - 3,6 % und dem europaweit konjunktur- und exportabhängigsten Index DAX 30 gar um - 4,9 %. Dem gegenüber behauptete sich auch der japanische NIKKEI 225 als der wichtigste Standard-Aktienindex des asiatischen Kontinents in der letzten Woche noch einigermaßen gut, und gab in ähnlichem Ausmaß wie auch der S&P 500-Index nur um rd. - 0,7 % nach.

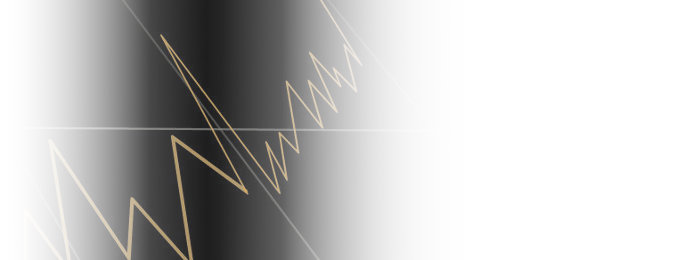

Trotz der also optisch zunächst weiterhin als intakt anzusehenden Chartsituation des MSCI World Euro-Indexes (s. unten) ist die fundamentale Lage an den Weltaktienmärkten und speziell in Europa (aufgrund hochgradiger Exportabhängigkeit von den USA wie auch Asien/China) derzeit auch weiterhin insgesamt als recht instabil einzustufen.

Dies ist abgesehen von der weltbeherrschenden Corona-Pandemie und ihrer künftigen Wirtschaftsimplikationen zudem auch weiterhin mit den allgemeinen Aktienmarktbewertungen zu begründen, die selbst bei Eintreten allseits erwarteter, sehr erfreulicher Unternehmenspublikationen im 3. Quartal im historischen Vergleich insgesamt weiterhin als ambitioniert zu erachten sind (KGVs 2021e: MSCI World = 19,5; MSCI Asia = 17,6; MSCI Europe = 16,9). Die KGV-Bewertungsabschläge des MSCI Asia / MSCI Europe sind dabei wegen ihrer besonders starken Konjunktur- / Exportabhängigkeit, speziell gegenüber den USA, wie auch ihrer zumeist unterdurchschnittlichen Unternehmensmargen im Vergleich zu US-Konzernen generell auch weiterhin angebracht.

Wir halten unsere derzeit in den Strategie-/Themendepots bis zu einem Gewicht von rd. 16 % bestehenden ETF-Absicherungspositionen auf den S&P 500- sowie DAX 30-Index daher vorläufig auch weiterhin aufrecht, würden auf zunehmend positive Trendentwicklungen dieser Indizes jedoch selbstverständlich sofort mit erneuten Absicherungsauflösungen reagieren.

Darüber hinaus ist für die künftig angemessenen Dosierungen von Aktienengagements bereits jetzt zu berücksichtigen, wie auch untenstehender Chart des MSCI World Euro - Index illustriert, dass ohne Zweifel im kritischsten Zeitraum Mitte Oktober (= Beginn der nächsten Quartalsberichtsperiode der Unternehmen) bis Mitte November (= ca. 1 Woche nach Abschluss der US-Präsidentschaftswahl) die generelle Entscheidung darüber fallen dürfte, welche Trendfortsetzungsrichtung die Weltaktienmärkte künftig einschlagen werden.

Im Falle des Zusammentreffens aller nur denkbaren positiven Faktoren, und sofern dies nach entsprechenden Unternehmens-Quartalszahlen auch noch von einer starken Heraufstufung der Analysten-Gewinnschätzungen begleitet würde, kann selbst unter den gegenwärtig anspruchsvollen Aktienmarkt-KGVs unseres Erachtens aus dem kommenden „heißen Herbst“ immer noch sehr leicht ein „goldener“ werden. Im gegenteiligen Fall würde allerdings das aktuell dünne Eis der KGV-Bewertungen in der Hitze des Herbsts jedoch natürlich sofort dahinschmelzen und damit voraussichtlich auch wieder eine kaum abwendbare, neue „Sintflut“ über den Aktienmärkten nach sich ziehen.

In welche Richtung das Klima-Barometer der Weltaktienmärkte künftig ausschlägt, wird also ab Mitte Oktober sehr genau zu verfolgen sein. Bis dahin dürfte der MSCI World Euro-Index nach unserer Prognose jedoch auch weiterhin in seinem aktuellen charttechnischen Konsolidierungs-Dreieck pendeln.

Chart: MSCI World (Euro) – Index

Entgegen dem moderat befestigten MSCI WORLD (Euro)-Index gab das Strategiedepot VERMÖGENSSTREUUNG in der letzten Woche geringfügig um - 0,3 % nach.

Hierdurch ergab sich seit Auflegung am 30.04.2019 per 27.09. auf Euro-Währungsbasis eine Nettoperformance des Depots (vor Dividenden) von + 16,6 %, womit immer noch eine hochgradige Outperformance gegenüber dem MSCI World (Euro) - Index von + 13,6 % behauptet wurde.

Die stärkste Belastung des Depots ging infolge seiner wertbeständigen Ausrichtung auf sehr flexible Anlageklassenallokationen in der letzten Woche vom massiv abstürzenden Segment der Edelmetalle aus (vgl. auch Wochenkommentar zum THEMENDEPOT EDELMETALLE), wo der im Strategiedepot VERMÖGENSSTREUUNG enthaltene Edelmetall/-aktien-Mischfonds HANSAWERTE (DE000A0RHG59) stark um - 9,0 % einbrach. Wir halten an der depotabrundenden Besetzung des Segments der Edelmetalle, welches über o.g. Fonds mittlerweile nur noch ein Gewicht von 5,4 % einnimmt, jedoch unter Diversifikationsaspekten vorerst auch weiterhin fest.

Daneben büßte auch die schweizerische Pharma- und Biotech-Beteiligungsholding HBM HEALTHCARE (CH0012627250) weitere - 4,5 % ein, was wir jedoch mit einer derzeitigen Aktienbewertung gerade einmal auf Höhe des Portfolio-NAVs, einem geschätzten KGV per Geschäftsjahresende 31.03.2021 von nur rd. 7 wie auch einer Dividendenrendite (2021e) von rd. 3,2 % für eine hochgradige Unterbewertung der Aktie halten. Wir stufen den Titel daher auch weiterhin als klar kaufenswert ein.

Ferner gab neben SAP (DE0007164600 / - 4,1 % / s. auch unser Wochen-Update zum Strategiedepot AKTIEN KONSERVATIV) ebenso der Titel des größten asiatischen Multimedia-Konzerns TENCENT HOLDINGS (KYG875721634) im Wochenvergleich um - 4,1 % nach. Die Aktie von Tencent leidet derzeit offenkundig unter den anhaltend verhärteten und zunehmend die Technologiebranche ins Visier nehmenden Fronten im US-chinesischen Handelskrieg, auch wenn in diesem Zuge der US-Regierung die angestrebte nationale Abschaltung der Videoplattform TikTok wie auch der Messaging-Plattform WeChat dank entgegenlautender US-Gerichtsurteile (zum Glück) im Sinne des Gebots weltweiter Medienfreiheit bislang versagt blieb.

Auch wenn nicht auszuschließen ist, dass dieser generelle Konflikt um künftige chinesische Social Media-Zulassungen in den USA noch einige Zeit andauern könnte, denken wir nicht, dass hieraus künftig ein nennenswertes Geschäfts- und Ergebnisrisiko für Tencent resultieren wird und stufen die Aktie vor dem Hintergrund der zuletzt glänzenden Unternehmenszahlen im 2. Quartal (Umsatz + 29 %, Nettogewinn + 37 % ggü. Vorjahr) sowie auch ihrer weiterhin gänzlich intakten Gewinnperspektiven nach wie vor als klar unterbewertet und daher kaufenswert ein (KGV (2022e) nur rd. 25).

Dagegen gingen die positivsten Impulse auch für das Strategiedepot VERMÖGENSSTREUUNG in der letzten Woche von US-Technologieaktien aus, unter denen der Spezialist für Chip-Testungen und -Codierungen, SYNOPSYS (US8716071076 / + 5,3 %) wie auch AMAZON.COM (US0231351067 / + 4,8 %) am stärksten zulegen konnten.

29.09.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

25.01.2022

25.01.2022

13.10.2021

13.10.2021

17.03.2021

17.03.2021

10.02.2021

10.02.2021