Gold und Vertrauen, MMT und explodierende Staatsverschuldung

Geld und Schulden, Gold und Vertrauen

Die bereits vor der Corona-Pandemie bestehende ökonomische Fragilität ist durch diese nochmals verstärkt worden. Der Ansatz der Modern Monetary Theory (MMT) spiegelt dabei eher eine theoretische Verzweiflung als einen konsistenten Ansatz der Geld- und Fiskalpolitik. Der Spiegel dieser Selbsttäuschung ist Gold.

In den vergangenen Monaten sind viele Ideen durch das Kapitalmarkt-Universum gespuckt. Einige davon sind mangels öffentlicher Debatte, andere wiederum durch das Überthema Corona aus dem öffentlichen Bewußtsein verdrängt wurden.

Vor der Corona-Pandemie gab es bereits genug Wichtiges zu besprechen. Die Neuverschuldung in den USA war, nicht zuletzt durch die Steuerreform von Ex-Präsident Trump explodiert, und die Gesamtverschuldung setzte zu einem neuen, noch steileren Anstieg an.

Parallel dazu kam mit der Modern Monetary Theory (MMT) eine Denkschule des Post-Keynesianismus wieder in der Rechtfertigungs-Debatte von steigenden Staatsausgaben auf, die auch als ,,polemische Politik für Depressionszeiten‘‘ beschrieben wurde. Eine Begründung der zentralen Annahme, dass Vollbeschäftigung und stabile Verbraucherpreise durch die MMT gleichzeitig garantiert werden könnten, steht immer noch aus.

Diese Fahrlässigkeit zeigt bereits, dass es dieser Ansatz mit einer widerspruchsfreien Rechtfertigung nicht so eilig hat. Denn dies dürfte empirisch schwierig werden. Die Kernthese, dass staatliche Haushaltsdefizite und Staatsverschuldung kein Grund zur Sorge seien, liegt dabei schwer auf der Waage der falschen Argumente. Die Notenbank finanziert die fehlenden Einnahmen, welche zur Refinanzierung der geplanten Staatsausgaben fehlen.

Die Behauptung, dass kein Staat pleite gegen könne, wenn er die Hoheit über die Währung hat, in der er die Schulden aufnimmt, trägt dabei nicht weit, solange es sich nicht um Volkswirtschaften nordkoreanischer Bauart handelt.

Vollkommen ausgeblendet wird dabei, dass auch Staaten, selbst wenn sie sich nur in ihrer eigenen Währung verschulden, diese Schulden nur dann zu einem durch Wachstum zu finanzierenden Zins erhalten, wenn das Vertrauen in die Geldwertstabilität dieser Nominalschulden und Zinsen gegeben ist. Da MMT das Vertrauen in die Geldwert-Stabilität dieser Währung einfach voraussetzt, rutscht sie argumentativ über die Klippe. Dass gerade eine Fiskal- und Geldpolitik auf MMT-Basis zum Verlust eben dieses Vertrauens führt, blenden die MMT-Vertreter einfach aus.

Vollkommen ausgeblendet wird dabei, dass auch Staaten, selbst wenn sie sich nur in ihrer eigenen Währung verschulden, diese Schulden nur dann zu einem durch Wachstum zu finanzierenden Zins erhalten, wenn das Vertrauen in die Geldwertstabilität dieser Nominalschulden und Zinsen gegeben ist. Da MMT das Vertrauen in die Geldwert-Stabilität dieser Währung einfach voraussetzt, rutscht sie argumentativ über die Klippe. Dass gerade eine Fiskal- und Geldpolitik auf MMT-Basis zum Verlust eben dieses Vertrauens führt, blenden die MMT-Vertreter einfach aus.

Und dann kam Corona

Die höchst angebrachte öffentliche Diskussion über die Rechtfertigung extremer Geld- und Fiskalpolitik kam mit der Corona-Pandemie praktisch zum Stehen. Denn es gab einen neuen ultimativen Grund zur exponentiellen Erhöhung der Staatsausgaben.

Dass parallel der Goldpreis auf ein neues Allzeithoch stieg, fügt sich dabei gut ins Gesamtbild der globalen Wirtschaft ein. Der Vertrauensanker funktionierte wieder einmal, wie bis jetzt immer in den letzten 3000 Jahren!

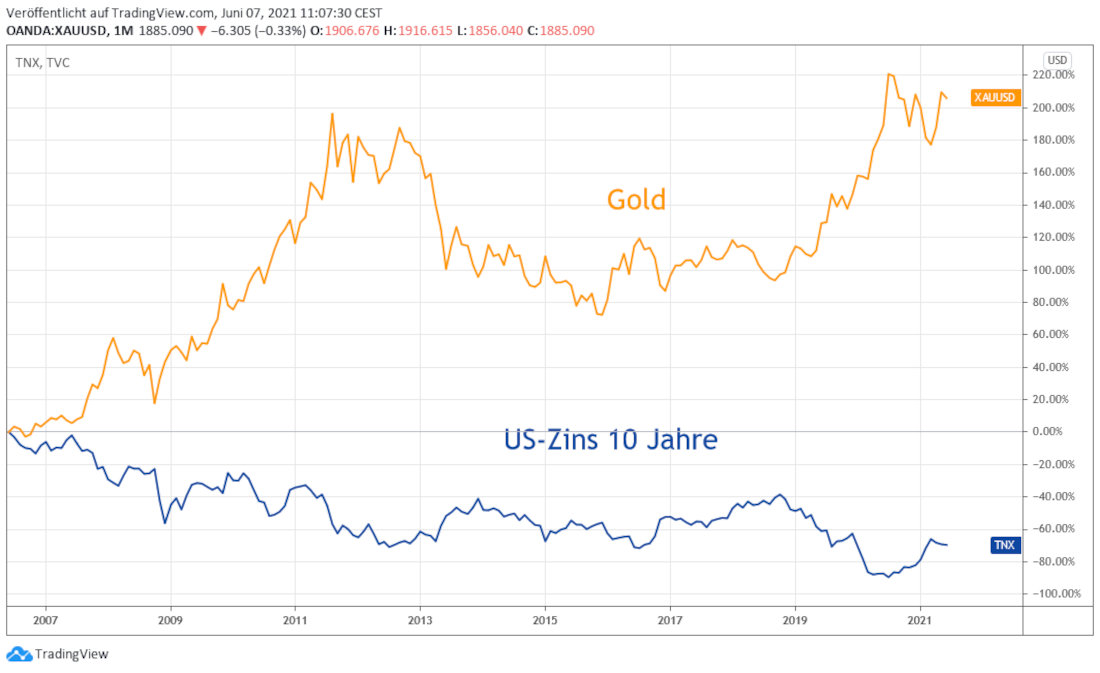

Wie sieht es nun aber mit der Entwicklung des Goldpreises seit der Finanzkrise 2008/2009 aus?

Per saldo zeigt sich insbesondere seit der Finanzkrise 2008 eine negative Korrelation, fallenden Nominalzinsen gingen mit einem steigenden Goldpreis einher.

Allerdings wurde die Basis beider Assets verwässert, worauf der Goldpreis wesentlich stärker reagierte als der Zins. Chart 2 zeigt die Entwicklung des Goldpreises in Fiatwährung US-Dollar seit der Weltwirtschaftskrise, wobei insbesondere der Zeitraum nach Aufhebung des festen Wechselkurses von 35 US-Dollar je Unze Gold 1971 durch US-Präsident Nixon interessant ist.

Denn seit diesem Zeitpunkt fungiert der Goldpreis als Indikator für den relativen Preis der Fiatwährung US-Dollar gegenüber ehrlichem Geld (Gold).

Will man also die ,,Performance‘‘ von Anlagen vergleichen, bietet sich ein Vergleich auf Gold-Basis und auf US-Dollar-Basis an.

Dabei wird dann deutlich, dass die Gewinne in US-Dollar im hohen Maße vom Wertverlust des US-Dollars gegenüber Gold aufgezehrt werden.

Die Buchgewinne bei den verglichenen 10-jährigen US-Staatsanleihen müssen also für diesen Vergleich in Gold umgerechnet werden – mit ernüchterndem Ergebnis.

Der seit den 1980er-Jahren laufende Zinssenkungstrend hat diesen Umstand aus dem Blick geraten lassen, denn die seit Alan Greenspan propagierten Allerheilmittel für Krisen in Form von (meist zu späten) Zinssenkungen der Notenbanken bliesen die Finanzanlagen nur noch mehr auf und führten zu noch größeren Spekulationsblasen mit noch billigerem Geld!

Das Ergebnis sah man Anfang des Jahrtausends, als nicht mehr die Cashflow-Rate bei New Economy – Unternehmen interessant war, sondern die Cash-Burn-Rate. Dies erinnert an viele der heute noch durchgeschleppten Zombie-Unternehmen, die nicht den Insolvenztod sterben dürfen.

Und was ist das Fazit?

Die Corona-Krise hat die wichtige öffentliche Entscheidung über die plausible Rechtfertigung für die Explosion staatlicher Ausgaben und staatlicher Verschuldung in historischer Weise unter sich begraben. Die Folgen dessen wiegen schwer. MMT blieb dabei zu oft unwidersprochen, obwohl die Annahmen dieser Denkrichtung auf dem Treibsand der Geschichte stehen. Vertrauensverlust durch Schuldenexplosion führt nämlich bei allen Gläubigern irgendwann zur Forderung nach einer Kompensation des Risikos eines Staatsbankrotts bzw. einer Weginflationierung des Realwertes der Staatsschulden. Ein Blick in die Währungsgeschichte zeigt, dass MMT kein einziges erfolgreiches Beispiel vorweisen kann, bei dem diese Politik erfolgreich gewesen wäre.

Umso wichtiger ist der zentrale Vertrauensanker in der Geschichte der Staatsbankrotte und Hyperinflationen, nämlich Gold. Misst man die Wertentwicklung von Standardportfolien nicht in Fiat-Geld wie US-Dollar oder Euro, sondern in Gold, kehrt deutliche Ernüchterung in der Performance-Diskussion ein. Dabei ist zudem noch nicht berücksichtigt, dass sich Gold auch ,,bewirtschaften‘‘ lässt und damit auch einen Ertrag ermöglicht, auch wenn es keinen Nominal-Zins hat.

Ein nominaler Zinsanstieg ist deshalb der Inflationsrate der Emissionswährung gegenüber zu stellen, was den Realzins ergibt. Sinkt das Vertrauen in die Währung, etwa, weil die Investoren aufgrund steigender Bankrottrisiken höhere Risiko-Aufschläge bei neuen Staatsschulden fordern, wird sich dies, wenn nicht in den (notenbank-gesteuerten) Zinsen, so doch im Wechselkurs der Emissionswährung zum Goldpreis widerspiegeln.

Im Ergebnis ist zu erwarten, dass der Goldpreis umso stärker steigen dürfte, je stärker die Notenbank einen Zinsanstieg unterdrückt, der den Investoren einen bevorstehenden Staatsbankrott bzw. eine Entwertung des Geldwertes signalisieren würde. Denn es zeigt nicht nur, wie wenig die Signalfunktion des Zinses noch funktioniert. Es zeigt auch, wie dysfunktional die staatlichen Institutionen arbeiten. Ein Einbruch des ,,generalisierten institutionellen Vertrauens‘‘ dürfte dabei die weit größeren Schäden und monetären Folgekosten haben.

07.06.2021 - Arndt Kümpel - ak@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

-

-

07.06.2021 20:10:29 Uhr

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)