Mais aussichtsreich, aber kurzfristig mit charttechnischem Gegenwind

Wird der Maispreis bald heiß?

Die Rohstoffmärkte sind nicht erst seit den Turbulenzen am Ölmarkt im vergangenen Jahr wieder verstärkt ins Zentrum der Aufmerksamkeit der Investoren gerückt, und zwar aus mindestens einem wichtigen Grund: Bei der Frage, welche Assets relativ zu Aktien und Anleihen noch unterbewertet sind, bleibt einfach kaum noch etwas übrig. Dies zeigen die Auktionsergebnisse von Gemälden, Sammlermünzen, Oldtimers und anderen ,,tangible Assets‘‘. Denn die Papiergeldinflation ist eben in deutlich geringerem Umfang in der Realwirtschaft gelandet als erhofft bzw. geplant.

Unter den realen Vermögenswerten gibt es nun aber auch eine Bedürfnis-Hierarchie, bei der Agrarrohstoffe schon alleine deshalb weit oben stehen müssen, weil es bei mangelnder Verfügbarkeit auch bald keine reale Nachfrage nach allen anderen ,,Assets‘‘ gäbe.

Und so spielt der Preis von Agrarrohstoffen nicht nur relativ zu Finanz-Assets eine wichtige Rolle, sondern auch absolut für das schlichte Überleben.

Und je nach Kulturkreis spielen Weizen und Mais die Hauptrolle (neben Zucker) und bilden oft die Basis großflächiger Agrar-Wertschöpfungsketten. 2019 wurden laut FAO weltweit 1,15 Mrd. Tonnen Mais geerntet. Die größten Maisproduzenten waren 2019 die USA mit rund 347 Mio. Tonnen, gefolgt von China mit 261 Mio. Tonnen, Brasilien mit 101 Mio. Tonnen, Argentinien mit 57 Mio. Tonnen und der Ukraine mit 36 Mio. Tonnen.

Da China seine Maisernte ganz überwiegend selbst verbraucht, bleiben als größte Exporteure der 184 Mio. Tonnen exportiertem Mais Brasilien mit einem Anteil am Maisexport von 23,3 %, die USA mit 22,6 % und Argentinien mit 19,6 %. Der größte Importeur von Mais war 2019 Japan mit 8,8 % Anteil an der weltweiten Nettoimportmenge (= Nettoexportmenge), gefolgt von Mexiko, Vietnam und Südkorea.

Vor diesem Hintergrund wird die Bedeutung des Maispreises deutlich, denn von einem Anstieg des Maispreises profitieren nur wenige Länder, allen voran die USA, Brasilien und Argentinien.

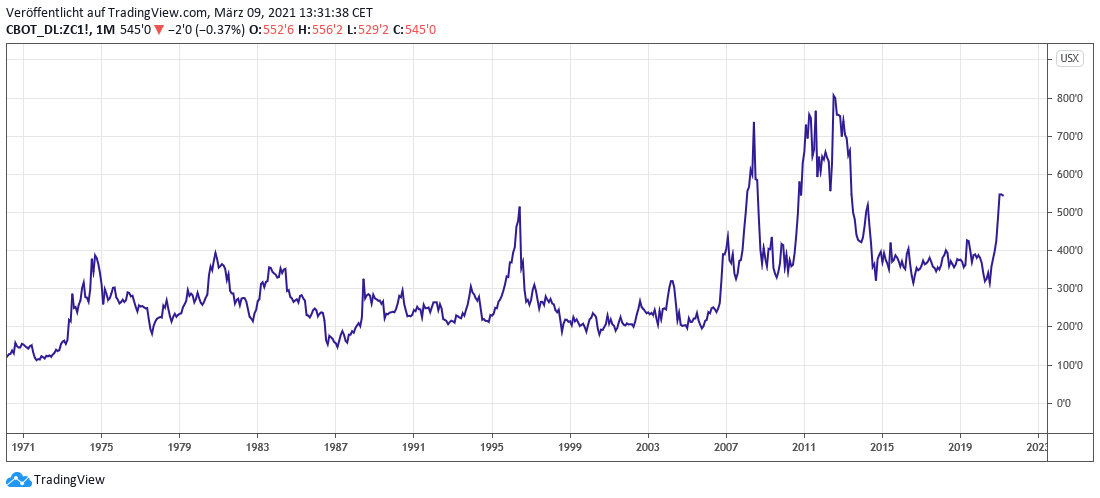

Chart 1 zeigt die Entwicklung des in US-Dollar gehandelten Maispreises seit der Aufhebung der Goldbindung des US-Dollars 1971.

Dabei wird deutlich, dass sich Mais nach einer anfänglichen Aufwertungsphase bis 1975 mit einem Ausreißer 1996/1997 bis 2007 in einer jahrzehntelangen Seitwärtsbewegung befand, bevor er dann in der Finanzkrise 2008/2009 nach oben auf ein höheres Niveau ausbrach. Ab 2014 fiel er dann zwar wieder ab, bliebt aber auch da weiterhin deutlich erhöht und fand mit dem Corona-Crash im Frühjahr 2020 seinen (vorläufigen) Abschluss.

Dabei wird deutlich, dass sich Mais nach einer anfänglichen Aufwertungsphase bis 1975 mit einem Ausreißer 1996/1997 bis 2007 in einer jahrzehntelangen Seitwärtsbewegung befand, bevor er dann in der Finanzkrise 2008/2009 nach oben auf ein höheres Niveau ausbrach. Ab 2014 fiel er dann zwar wieder ab, bliebt aber auch da weiterhin deutlich erhöht und fand mit dem Corona-Crash im Frühjahr 2020 seinen (vorläufigen) Abschluss.

Auffällig ist aber, dass die Finanzmarktturbulenzen es nicht vermochten, den Maispreis nochmals auf sein jahrzehntelanges, bis 2007 bestehendes Niveau zu drücken.

Dies dürfte auch eine Folge der verstärkten Aufmerksamkeit von Investoren für den Rohstoffsektor gewesen sein.

Chart 2 zeigt nun die Entwicklung seit der Finanzkrise und charttechnisch relevante Niveaus. Hierbei wird sichtbar, dass der Ausverkauf im März/ April 2020 ein Test des Zwischenbodens in der Finanzkrise 2009 war. Der deutliche Anstieg seit der Jahresmitte 2020 machte just auf dem Niveau halt, auf dem sich der Widerstand des Jahres 2012 befindet.

Die gestrichelten Horizontalen markieren die nächsten Widerstände, denen sich der Maispreis bei einem neuen Aufwärtsimpuls gegenübersieht.

Deutlich wird aber gerade mit der schnellen Aufwärtsbewegung im 2. Halbjahr 2020 auch, dass die seit 2013 laufende Bodenbildung zu einem Ende gekommen zu sein scheint.

Fazit

Die Entwicklung des Maispreises zeigt, dass sich dieser seit der Finanzkrise auf einem nach unten deutlich unelastischem, höherem Niveau als zuvor befindet. Dies bedeutet aber auch, dass die Wahrscheinlichkeit, dass Mais mittelfristig eher höher als niedriger steht, zugenommen hat. Gleichwohl ist durch den schnellen Anstieg einiger Konsolidierungsbedarf entstanden, der aber bei seiner Realisierung eher als trendbestätigende Gegenbewegung in einem neuen langfristigen Aufwärtstrend zu interpretieren ist. Die finale charttechnische Bestätigung für diesen neuen massiven Aufwärtstrend steht allerdings noch aus. Dies wäre der Ausbruch über das Allzeithoch von August 2012.

10.03.2021 - Arndt Kümpel - ak@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)