Scatec Solar, Solaria Energía: Strategiedepot Aktien Spekulativ

Update zum Strategiedepot Aktien Spekulativ 18.10.2020

In der vergangenen Woche hatte die freundliche Tendenz der internationalen Aktienmärkte unverändert Bestand. Der MSCI WORLD (Euro) - Index zog um weitere + 0,5 % an.

Erneut wird schon jetzt offenkundig, dass die schwerpunktmäßig am 13.10. in den USA und am 14.10. in Europa gestartete Berichtsperiode der Unternehmen zum 3. Quartal durch die S&P 500-Konzerne der USA einen deutlich positiveren Auftakt hingelegt hat, als dies für die europäischen STOXX 600-Unternehmen gilt.

So konnten, nachdem per 16.10. 10 % (= 50) der S&P 500-Konzerne ihre Quartalszahlen vorgelegt hatten, bislang 86 % von ihnen die Gewinnschätzungen sowie 82 % von ihnen die Umssatzprognosen der Analysten schlagen, was im historischen Vergleich herausragenden Werte sind, deren Erfolgsbilanz auch selbst den bereits sehr erfreulichen Verlauf der Berichtsperiode vom 2. Quartal momentan noch leicht übertrifft.

Dagegen konnten, allerdings aktuell erst per Stand 13.10., bis dahin lediglich eines von 6 publizierenden Stoxx 600-Unternehmen die Umsatzprognosen der Analysten übertreffen, während dies im Nettogewinnausweis für das 3. Quartal ebenfalls nur 2 von 4 berichtenden Gesellschaften gelang.

Bis 16.10. wurden wesentlichsten positiv überraschenden Umsatz- und Gewinnberichte in den USA u.a. von Bank of America, Citigroup, JP Morgan, Goldman Sachs, Johnson & Johnson und United Health publiziert.

Dagegen übertrafen im europäischen Blue Chip-Bereich in der letzten Woche allein die Umsatz- und Gewinnmeldung des niederländischen Weltmarktführers für Halbleiter-Lithographie-Beschichtungen, ASML, wie auch der zum 3. Quartal traditionell ausschließlich publizierte Umsatzausweis die Analystenschätzungen. Der zum 3. Quartal generell ebenfalls ausschließlich publizierte Umsatzbericht von Roche enttäuschte hingegen ebenso, wie auch der Nettogewinnausweis des deutschen Baukonzerns Hochtief zum 3. Quartal.

Ab der laufenden Woche wird nun auch schwerpunktmäßig die Quartalsberichtssaison aller weltführenden IT-, Medizin- und Konsum-Technologiekonzerne eröffnet (Start am 19./20.10. mit den Publikationen von IBM, Philips, Logitech, Netflix und Texas Instruments), wovon im Falle eines allseits erwarteten sehr positiven Ausgangs ebenfalls noch ein stärkerer Rückenwind für die globalen Aktienmärkte ausgehen kann.

Aus makroökonomischer Sicht war in der letzten Woche besonders bemerkenswert, dass gerade auch innerhalb Chinas die Konjunkturdynamik offenbar weiterhin deutlich anzieht, wie ein alle Analystenprognosen übertreffender Importanstieg (in USD) im September um + 13,2 % gegenüber dem Vorjahr (Exporte „nur“ + 9,9 % ggü. Vj.) und demzufolge auch ein beträchtlicher Rückgang des globalen monatlichen Handelbilanzüberschusses Chinas von 58,9 Mrd. USD im August auf nur noch 37,0 rd. USD im September belegen. Eine etwaige Trendfortsetzung eines sicher auch von den USA mit Zufriedenheit festgestellten Rückgangs der chronischen chinesischen Handelbilanzüberschüsse könnte künftig daher durchaus Anlass für eine perspektivische weitere Entspanung in den fortbestehenden Handelsstreitigkeiten zwischen USA und China liefern.

Dagegen erlitten die vom ZEW jeweils zur Monatsmitte vorgelegten zukunftsgerichteten Stimmungsindikatoren der Unternehmen (bei unverändert kritischer aktueller Lageburteilung) sowohl in Deutschland wie auch der Eurozone aufgrund der ausgeweiteten 2. Corona-Welle im Oktober einen unerwartet starken Rückschlag (Deutschland: 56 vs. 77 im September / Eurozone: 52 s. 74 im September). Dies zeigt unübersehbar, dass die Konjunkturlage innerhalb Europas weiterhin als sehr wacklig einzustufen ist und dass die zumindest unter dem Strich seit Monaten wenigstens leicht positive Wirtschaftsentwicklung Europas nach wie vor fast ausschließlich der gegenwärtig wesentlich robusteren Konsum- und Investitionsgüternachfrage aus den USA und China/Asien zuzuschreiben ist.

Das Bild der historisch weiterhin auf einem 18 Jahres-Hoch befindlichen und damit sehr angespannten internationalen Aktienmarkt-KGV-Bewertungen per 2021 (MSCI World 19,2 / MSCI USA 22,3 / MSCI Europa und Deutschland gleichauf 16,2) war auch in der letzten Woche nahezu unverändert, weshalb wir auch angesichts des letztwöchigen Anstiegs des MSCI World (Euro)-Indexes bis auf nur noch rd. 2 % an seinen primären, langfristigen Aufwärtstrendswiderstand heran (s. unten) die Ausrichtung unserer Strategie- und Themendepots zunächst auch weiterhin sehr risikokontrolliert gestalten werden.

Allein überdurchschnittlich positive Unternehmensgewinnmeldungen gerade aus dem Technologiesektor wie auch die näher rückende Entscheidung im US-Präsidentschaftswahlkampf könnten aus unserer Sicht in den kommenden Tagen dazu in der Lage sein, einen weiteren Befreiungsschlag der internationalen Aktienbörsen unter Überwindung ihrer charttechnischen Widerstände (die aktuell vor allem in Europa und Japan besonders ausgeprägt sind) auszulösen.

Bis es hierzu kommen könnte, lassen wir unsere mindestens rd. 10 %ige Liquiditätshaltung in den Strategie-/Themendepots jedoch auch weiterhin unverändert und werden fallweise weitere Neuinvestitionen, wie schon zuletzt angekündigt, kurzfristig sehr stark auf die USA (unter Anhebung der US-Aktienexposures auf bis zu rd. 40 %) beschränken.

Chart: MSCI WORLD (Euro) – Index

In der zurückliegenden Woche entwickelte sich das Strategiedepot AKTIEN SPEKULATIV erneut besser als der MSCI WORLD (Euro) - Index und legte um + 1,1 % zu.

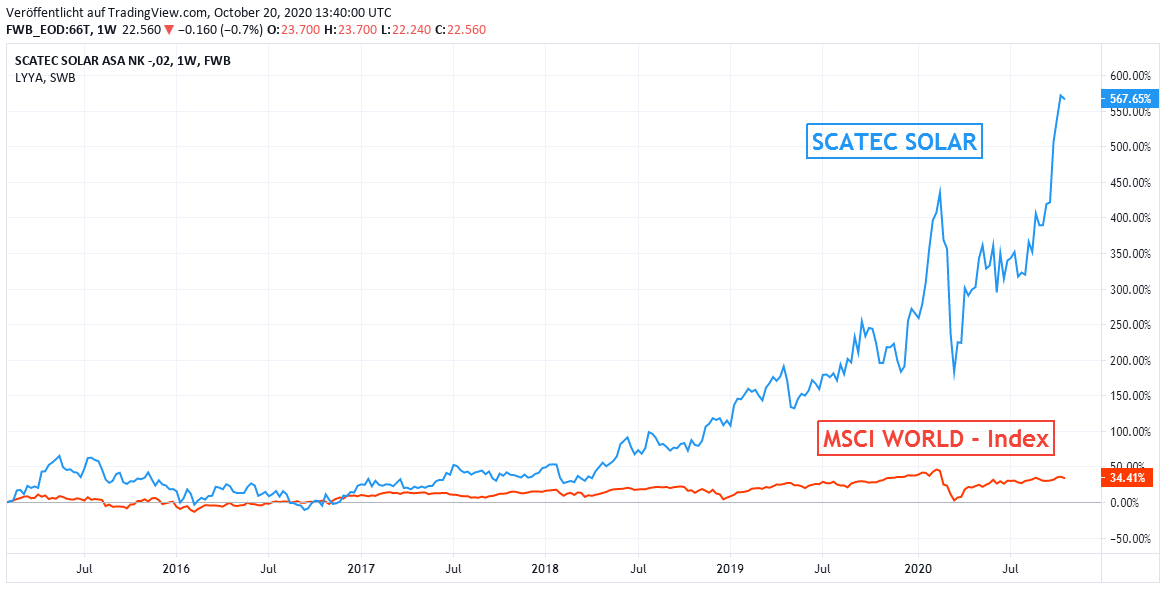

Die Nettoperformance des Depots (excl. Dividenden) belief sich auf Währungsbasis Euro damit per 16.10. seit Auflage am 26.02.2019 auf + 46,1 %, womit bislang eine gewaltige Outperformance gegenüber dem MSCI World (Euro) - Index von + 33,6 % erzielt wurde.

Sehr heterogen entwickelte sich in der letzten Woche insbesondere das Bild der Solarenergie-Aktien des Depots. Während die Aktie der spanischen SOLARIA ENERGÍA (ES0165386014) der Kursrallye nach ihrem erst am 30.09. publizierten, exzellenten Ergebnis des 1. Halbjahres (Nettogewinn + 42 % ggü. Vorjahr) nun Tribut zollte und um - 6,4 % korrigierte, erfreute die norwegische SCATEC SOLAR (NO0010715139) bei ihrem + 9,9 %igen Aktienkurssprung die Anleger am 15.10. gleich mit zwei sehr positiven Unternehmensmeldungen.

Zum einen wurde ein sehr erfreuliches Konzernergebnis zum 3. Quartal 2020 (per 30.09.) veröffentlicht, bei dem getrieben von einer 46 %igen Ausweitung der Solarstrom-Erzeugungsleistung der operative Konzernbetriebsgewinn (EBIT) gegenüber dem Vorjahr um + 27 % auf 343 Mio. NOK stieg.

Hohe, teils auch akquisitionsbedingte starke Erhöhungen der Zins- und Steuerbelastungen bewirkten im 3. Quartal unter dem Strich vorübergehend zwar den Ausweis eines leichten Nettoverlusts von - 24 Mio. NOK, allerdings wurde dieser gegenüber dem vorangegangen 2. Quartal damit sogar mehr als gedrittelt.

Für die weitere Zukunft wird Scatec jedoch ohne Frage massiv von einem per 30.09. exzellenten Auftragseingang und -bestand profitieren.

So standen per 30.09. der bisherigen aktiven Erzeugungskapazität von erst rd. 1,5 GW aktuell für die kommenden Jahre Projektfertigstellungen und weitere verbindlich gesicherte Zusagen über eine künftige weitere Gesamterzeugungskapazität von nicht weniger als 7,0 GW (also fast dem Fünffachen der aktuellen Gesamterzeugungsleistung) entgegen ! Und alleine im 3. Quartal wurden neue Projektverträge zum Bau von Solarkraftwerken in einer gesamten Erzeugungsleistung von rd. 0,9 GW geschlossen, allen voran in wachstumsstarken Schwellenländern wie Brasilien, Indien und Vietnam.

Diese erstklassige Auftragslage wird Scatec Solar in den kommenden Jahren somit ohne Frage weitere sprundelnde Nettogewinne bescheren, deren Ausweitung die Analysten allein in den kommenden zwei Jahren von Ende 2020 - Ende 2022 auf rd. + 150 % taxieren.

Darüber hinaus vermeldete Scatec Solar am 15.10. taggleich mit der Ergebnisvorlage auch noch die sogar pespektivisch weit relevantere erstmalige Akquisition eines außerhalb des Solar-Segments aktiven reinen Wasserkraft-Erzeugers, und zwar des bisherigen norwegischen Staatskonzerns SN Power zu einem Kaufpreis von 1,17 Mrd. USD.

Allein schon durch diese wegweisende Großkquisition und damit nach Vorstandsangaben künftig nun auch eingeleite generelle Transformation von Scatec zu einem segmentübergreifend breit aufgestellten alternativen Energieerzeuger wird sich deren bisherige Erzeugungskapitität von 1,5 GW auf einen Schlag auf 3,3 GW mehr als verdoppeln !

Chart: SCATEC SOLAR gegen MSCI WORLD (Euro) - Index

Auch wenn die Aktie von Scatec Solar mit einem aktuellen KGV (2022e) von rd. 68 zunächst optisch hoch bewertet erscheinen mag, so wird diese Bewertung unseres Erachtens dem rasanten strategischen wie auch profitabilitätsseitig hoch aussichtsreichen Transformationsprozess, in dem sich Scatec aktuell befindet, doch vollauf gerecht.

Wir behalten diese Aktienposition daher in unserem Strategiedepot AKTIEN SPEKULATIV wie auch Themendepot ZUKUNFTSTECHNOLOGIEN weiterhin unverändert bei.

Ferner legten in der letzten Woche auch die Aktien des großen internationalen Freizeitmode-Ausrüsters DECKERS OUTDOOR (US2435371073 / + 4,4 %) sowie des weltführenden Spiele-Softwarentwicklers TAKE-TWO INTERACTIVE (US8740541094 / + 4,1 %) ohne fundamental neue Nachrichten im Vorfeld ihrer anstehenden Quartalsberichte (Deckers Outdoor: 29.10. / Take-Two Interactive: 05.11.) deutlich zu.

20.10.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

27.01.2021

27.01.2021

21.01.2021

21.01.2021

10.01.2021

10.01.2021

29.12.2020

29.12.2020