BioNTech, Curevac, Moderna, Gilead, Mensch + Maschine Software, Autodesk, Atoss: Strategiedepot Aktien Spekulativ

Update zum Strategiedepot Aktien Spekulativ 27.12.2020

In der letzten Woche hatte der Aufwärtstrend an den internationalen Aktienmärkten auch weiter Bestand, allerdings nur in sehr moderatem Ausmaß sowie unter einem vorweihnachtlich üblichen, sehr geringen Handelsvolumen. Der MSCI World (Euro) – Index legte um + 0,15 % zu.

Die in diesem Zuge jedoch erfolgten, letztwöchigen starken Korrekturen der international führenden Corona-Impfstoffentwickler MODERNA (- 11,8 %), BIONTECH (- 7,3 %) und CUREVAC (- 5,9 %), die sich auch gestern mit weiteren Kursabschlägen (wie von uns erwartet) zwischen - 9 % und - 12 % nahtlos fortsetzten, spiegeln nach den zuletzt erfolgten ersten internationalen Zulassungen der Vakzine von BioNTech und Moderna und der voraussichtlichen Markteinführung des Curevac-Impfstoffs ab Mai / Juni 2021 (Beginn der 3. und letzten klinischen Testphase mit Ergebnisvorlage ca. Ende März 2021 vor 2 Wochen) dabei allerdings zwei Fakten wider, auf die wir seit Wochen und Monaten dauerhaft hingewiesen hatten:

Mit der perspektivisch immer näher rückenden Marktzulassung der ersten international anerkannten Corona-Impfstoffe, so unsere ständigen Prognosen, dürfte sich die grundsätzlich marktbeherrschende, weil hoch kapitalisierte institutionelle Marktteilnehmerschaft im Zuge hierauf wieder unmittelbar verbesserter Konjunkturperspektiven

1) wieder schlagartig zur „Normalität“ des historisch üblichen Aktienanlagewesens übergehen, d.h. völlig branchenübergreifend generell in all diejenigen Aktien investieren, deren nachhaltige (und nicht etwa nur für das konjunkturzyklische Ausnahmejahr 2021 geltende), langfristige Gewinnperspektiven in den vermeintlich günstigsten Bewertungsrelationen zu ihren aktuellen Aktienkursen stehen,

2) und auch die jetzigen Corona-Impfstoffentwickler ebenfalls künftig gemäß üblicher fundamentalanalytischer Vorgehensweise strikt danach beurteilen, wie sich deren generelle voraussichtliche Pharma-/Impfstoff-Palette künftig auch langfristig in ihrer Zugkraft und Profitabilität gegen die Medikamentenpipeline bereits etablierter großer Pharma- oder auch gestandener, traditionsreicher Biotech-Therapieentwickler behaupten dürfte.

Beide nun künftig gerade unter den hoch kapitalisierten institutionellen „Profis“ zwangsläufig wieder immer stärker in den Vordergrund tretenden Änderungen ihrer strategischen Anlagekalküle lassen uns (zumal nach dem jetzigen Auftreten einer vermeintlich noch aggressiveren Covid 19-Virenmutation und daraus resultierender möglicher Kostensteigerungen für weitere Impfstoffentwicklungen) nun erwarten, dass entgegen jeglicher noch so vermeintlich günstiger KGV (2022e)-Bewertungen in optisch sehr überschaubaren Bereichen von ca. 10 - 20 alle 3 o.g. Aktien Moderna/BioNTech/Curevac angesichts der Kürze ihrer Börseneinführungshistorie sowie noch vergleichsweise limitierter bisheriger Medikamentenportfolios kurzfristig wieder in die Unterstützungsbereiche ihrer grundlegenden Aufwärtstrends zurückfallen dürften.

Für die bereits vor dem Corona-Ausbruch börsennotierten Aktien von Moderna und BioNTech würde dies dabei, am aussagekräftigsten, nach den aktuellen Chartbildern kurzfristig weiter problemlos mögliche Aktienkorrekturpotenziale von ca. - 20 % auf 68 USD (BioNTech) bzw. ca. - 33 % auf 73 USD (Moderna) innerhalb der bestehenden Aufwärtstrends seit ihren Kurstiefs vom März 2020 bedeuten.

Allerdings würde selbst ein Eintreten dieser aus unserer Sicht hoch wahrscheinlichen Korrekturszenarien im Falle von BioNTech immer noch eine gewaltige Positiv-Performance von ca. + 143 %, im Falle der mit einem noch höheren Chance-Risiko-Hebel versehenen Moderna noch sogar eine bestehende Performance von + 278 % gegenüber ihren jeweiligen März-Tiefs darstellen.

Der erst wesentlich kürzer seit der 2. August-Woche 2020 börsennotierten Curevac, die als „Impfstoff-Nachzügler“ gegenüber BioNTech und Moderna ihren jüngsten Aktienaufwärtstrend folgerichtig ebenfalls erst deutlich später seit Ende Oktober etabliert hat, wäre nach diesem für BioNTech und Moderna skizzierten wahrscheinlichen weiteren Korrekturmuster, selbst nach ihrem gestrigen und heutigen Kurssturz um insgesamt - 20 %, ebenfalls noch immer ein bestehendes Korrekturpotenzial von rd. - 20 % (auf rd. 53 EUR) bis zur Erreichung ihres Aufwärtstrendbodens seit Ende Oktober zu attestieren, wobei auch selbst das Eintreten dieses Szenarios für einen Zeitraum von nur gut 2 Monaten jedoch immer noch eine ansehnliche Performance-Realisierung von + 35 % in der Aktie von Curevac bedeuten würde.

Außerdem würde eine solche ganz und gar nicht unübliche und argumentativ vollauf begründbare Korrekturfortsetzung von BioNTech, Moderna und Curevac, dies als ein weiteres warnendes Beispiel, in kompletter historischer Aktienanalogie z.B. auch von einer GILEAD SCIENCES stehen.

Gilead Sciences war zwar sowohl in 2001 Pionier eines der weltweit ersten AIDS-Medikamente wie auch in 2014 Entwickler des weltweit ersten wirksamen EBOLA-Medikaments Remdesivir (zuletzt auch als Erstmedikament gegen COVID 19 verabreicht), jedoch fristet deren Aktie selbst trotz dieser bahnbrechenden und wegweisenden Medikamenten-Neueinführungen und hiermit jeweils einhergehender kurzzeitiger „Aktien-Hypes“ mangels anschließenden zugkräftigen weiteren Ausbaus ihrer Pharma-Pipeline seit ihrem Hoch im Juni 2015 (seither Aktienkurs mehr als halbiert und auf dem tiefsten Niveau seit Frühjahr 2013) selbst bis heute ein nunmehr performancemäßig völlig trostloses Schattendasein, und dies selbst von einem vordergründig noch so attraktiven KGV (2022e) von aktuell nur rd. 9 begleitet.

Auch bei derartigen „Hoffnungs- bzw. Euphorie-Aktien“ gerade im Bereich medizinischer Zukunftstherapie-Entwicklungen ist es also von entscheidendster Relevanz, den wirklich optimalen Zeitpunkt für ein „Absprungs-Timing“ zu erwischen, und für uns hat es derzeit daher den zunehmenden Anschein, dass gerade institutionelle Großanleger aus vorgenannten Gründen diesen Zeitpunkt bereits jetzt für grundsätzlich gekommen halten, in o.g. 3 Aktien nun erst einmal kräftig Kasse zu machen.

Wir empfehlen daher Privatanlegern, einen Aktienverkauf von BioNTech, Moderna und Curevac derzeit ebenfalls nun zumindest sehr genau zu prüfen.

Dem gegenüber ist sind Aktieninvestments in traditionellen Anlegesegmenten aktuell global auch weiterhin von einer unübersehbar hohen Risikofreude geprägt, auch wenn dies in der letzten Woche erneut eher technologieorientierte Wachstumstitel (vor allem anhaltender Boom in Aktien erneuerbarer Energien) und weniger auf besonders konjunktursensitive Old Economy-Zykliker zutraf.

Dem gegenüber ist sind Aktieninvestments in traditionellen Anlegesegmenten aktuell global auch weiterhin von einer unübersehbar hohen Risikofreude geprägt, auch wenn dies in der letzten Woche erneut eher technologieorientierte Wachstumstitel (vor allem anhaltender Boom in Aktien erneuerbarer Energien) und weniger auf besonders konjunktursensitive Old Economy-Zykliker zutraf.

An den historisch generell äußerst anspruchsvollen Bewertungen der internationalen Aktienmärkte hat sich in diesem Zuge in der letzten Woche weiterhin nicht das geringste geändert (KGV (2002e) MSCI World-Index 21,3 und hoch zyklischer Teilindex „Industrials“ gar 23,9), weshalb wir in all unseren Strategie-/Themendepots auch weiterhin aussichtsreichsten Wachstumstiteln mit den absehbar nachhaltig intaktesten Gewinnperspektiven eine hochgradige Anlagepräferenz gegenüber ausgeprägt konjunkturzyklischen Aktien geben und unseren Investitionsgrad hier vorerst weiter bei maximal rd. 90 % beibehalten.

Chart: MSCI WORLD (Euro) – Index seit 2011

In der letzten Woche setzte angesichts der zunehmend übertriebenen Aktienbewertungen in konjunkturzyklischen Bereichen das gesamte Stilsegment besonders konjunkturresistenter Wachstumsaktien den von uns schon seit Wochen in Aussicht gestellten Übergang in eine erneute Outperformance nahtlos weiter fort.

Zudem profitierte das in diesem Profil nochmals mit einem erhöhten „Chance-Risiko-Hebel“ versehene, sehr offensiv ausgerichtete Strategiedepot AKTIEN SPEKULATIV von der grundsätzlich weiterhin sehr ausgeprägten Risikofreude der Investoren im Segment der Wachstumsaktien, und legte in der letzten Woche folglich stärker als der MSCI World (Euro) - Index um + 1,1 % zu.

Hieraus resultierte per 26.12. seit Auflage am 26.02.2019 auf Währungsbasis Euro nun eine Nettoperformance des Depots (vor Dividenden) von + 51,6 %, womit die Outperformance gegenüber dem MSCI WORLD (Euro) - Index seit Auflage hochgradige + 33,1 % betrug.

Speziell im Anlagesegment erneuerbarer und nachhaltiger Energielösungen setzte sich die überwiegend bereits Anfang 2019 etablierte Branchenhausse in der letzten Woche ungebrochen fort.

Hiervon profitierten die thematisch zugehörigen Depotaktien des weltführenden Herstellers vor allem von Transformatoren, Generatoren und Notstromaggregaten, GENERAC HOLDINGS (US3687361044 / + 7,5 %) sowie des in Südeuropa größten Solarkraftwerksausrüsters und -betreibers SOLARIA ENERGIA (ES0165386014 / + 5,2 %) in besonders hohem Maße.

Auch die Aktie des international führenden und dabei mit einem Konzernumsatzanteil von rd. 65 % besonders stark in Asien aktiven Herstellers von Halbleiterproduktions- und Beschichtungsanlagen für jeden Anwendungsbedarf, die niederländische ASM INTERNATIONAL (NL0000334118), setzte ihre hoch dynamische Kursrallye im Umfeld einer weltweit generell (und insbesondere in Asien) klar anziehenden Halbleiterkonjunktur sowie unter der weiter wirksamen Begünstigung ihres angehobenen Umsatzausblicks für das 4. Quartal (neu rd. 330 – 350 Mio. Euro, verglichen mit vorheriger Prognose eines gegenüber dem 3. Quartal bei rd. 315 Mio. Euro stagnierenden Quartalsumsatzes) ungebrochen fort und legte um weitere + 6,2 % zu.

Ferner bestätigte die Aktie des im deutschsprachigen Raum führenden Personalsoftware-Spezialisten ATOSS SOFTWARE (DE0005104400) ihren bereits am 16.12. erfolgten Chartausbruch über den kritischen Widerstand von 143 EUR hinaus in der letzten Woche nochmals nachhaltig und legte ohne jegliche fundamental neue Unternehmensnachrichten um weitere + 5,0 % auf einen neuen Rekord-Wochenschlussstand von 156,50 EU zu.

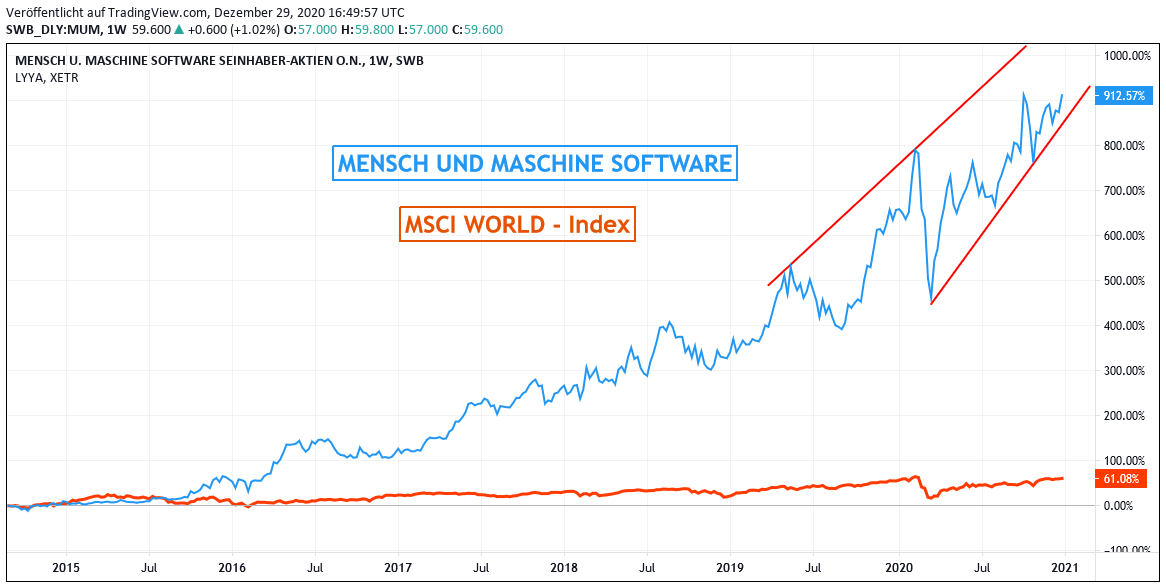

Chart: MENSCH UND MASCHINE SOFTWARE gegen MSCI WORLD (Euro) – Index

Mit morgiger XETRA-Börseneröffnung (30.12.) werden wir den im Strategiedepot AKTIEN SPEKULATIV aus den zurückliegenden Verkäufen von SWEDISH MATCH und ST MICROELECTRONICS noch vorhandenen Liquiditätsüberschuss von ca. 3,5 % nun außerdem in die Aktien-Neuaufnahme der deutschen MENSCH UND MASCHINE SOFTWARE (DE0006580806) reinvestieren.

Der bereits 1984 gegründete Konzern mit Hauptsitz in der oberbayrischen Stadt Wessling nahe Starnberg verzeichnet bereits seit Anfang seiner hoch traditionsreichen Geschichte ungebrochene Geschäfts- und Ergebniswachstumsraten von bestechender Dynamik und Stabilität.

Trotz dieser beständigen Exzellenz ihres Geschäftsverlaufs, der mittlerweile erreichten Aktienmarktkapitalisierung von 1 Mrd. Euro sowie als einer der absoluten Pioniere und nur noch sehr wenigen „überlebenden“ Qualitätskonzerne des damaligen „Neuen Marktes“ (Börsenlisting seit Juli 1997) steht die Aktie der Mensch Und Maschine Software AG unseres Erachtens zu Unrecht - verglichen mit anderen deutschen Technologiewerten - jedoch selbst heute noch viel zu wenig im Blickpunkt der Aufmerksamkeit und Anerkennung durch viele Anleger des deutschsprachigen Raums (von internationalen Anlegern ganz zu schweigen).

Dies mag zwar daran liegen, dass die Aktie kein Bestandteil des TECDAX-Indexes ist (sondern lediglich des DAX-Subsektor-Indexes „Software“) und auch die Namensgebung „Mensch Und Maschine“ doch gerade aus Anlegersicht für einen ultramodernen Technologiekonzern als vermeintlich wenig repräsentabel, „langweilig“ oder „antiquiert“ klingen mag.

Doch in Wirklichkeit verbirgt sich hinter dem völligen Namens-Understatement der Mensch Und Maschine Software AG nichts weniger als ein weltführender Vertreiber und sogar auch Eigenentwickler innovativster und modernster Softwarelösungen im zunehmend gefragtesten Bereich von Computer Aided Design-, Manufacturing- und Engineering- (CAD/CAM/CAE)-, Product Data Management- (PDM)- und Building Information Modeling/Management (BIM)- Modellierungs-Softwares.

Derartige international zunehmend eingesetzte Design-, Modellierungs- und Simulationssoftwares stellen derzeit eine zunehmend unverzichtbare Voraussetzung für die immer ausgefeilter perfektionierte Gestaltung jeglicher technologisch anspruchsvollster Alltagsobjekte dar und beruhen dabei mittlerweile nahezu ausschließlich auf 3 D- und 4 D-Design- und Analyseverfahren, in die zunehmend auch alle Elemente der Künstlichen Intelligenz einfließen.

Die Hauptanwendungsgebiete dieser Softwares sind dabei das gesamte industrietechnologische Produktions-, Bau-, Telekommunikations- und Medizintechnik-Wesen.

In dieser seit Jahrzehnten nachgewiesenen hochgradigen Kompetenzeigenschaft ist Mensch Und Maschine innerhalb Europas daher auch nicht weniger als einer der nur sehr wenigen ausgewählten Exklusiv-Vertreiber aller CAD-, CAM-, CAE-, PDM- und BIM-Software-Lösungen des hierin weltgrößten und immer stärker dominierenden US-Konzerns AUTODESK (US0527691069), deren Aktie sich ebenso seit längerem mit hohem Erfolg in unserem Themendepot ZUKUNFTSTECHNOLOGIEN befindet und zu der die Aktie des weit kleineren Smalls Caps Mensch Und Maschine AG daher eine ideale Ergänzung im Rahmen unseres Strategiedepots AKTIEN SPEKULATIV darstellt.

In der seit Jahren äußerst konsequent betriebenen Schärfung des beschriebenen Geschäftsprofils, in dessen Rahmen die Mensch Und Maschine AG aktuell weltweit bereits immerhin 60 Standorte in ganz Europa, Asien und auf dem panamerikanischen Kontinent unterhält (hierbei Ende 2019 54 % des Konzernumsatzanteils in Deutschland, 46 % im internationalen Ausland), verbuchte der Konzern historisch von Ende 2013 – 2019 bei einer annähernden Umsatzverdopplung in einem lückenlosen Wachstum nicht weniger als eine Ver-6-Fachung des Konzernnettogewinns.

Und auch von Ende 2019 bis Ende 2022 dürfte sich an diesem ungefährdeten Erfolgstrend des Konzerns nach allen Analysten-Konsensschätzungen nicht das Geringste ändern, indem eine weitere 3 Jahres-Umsatzausweitung um + 27 % sowie eine Reingewinnsteigerung um + 53 % antizipiert wird und was auch durch die äußerst soliden 9 Monats-Zahlen per 30.09.20 jenseits jeder Corona-Krise eindeutig untermauert wurde (Umsatz + 4 %, Nettogewinn + 14 % gegenüber Vorjahr, Konzernprognose einer weiteren Nettogewinnsteigerung im 4. Quartal in etwa auf das Niveau des historischen Quartals-Rekordgewinns vom 4. Quartal 2019).

Unter den Gegebenheiten dieser absehbar weiteren hervorragenden Ergebnisstabilität und -perspektiven des Konzerns erscheint uns selbst die aktuelle Aktienbewertung (2022e) mit einem KGV von rd. 38 noch als moderat und sind wir uns daher sehr sicher, dass ein weiterer charttechnischer Aktienausbruch auf ein neues Rekordniveau (siehe obigen Chart) unter der Eröffnung längerfristig weiterer, prozentual deutlich zweistelliger Kurspotenziale nun unmittelbar bevorstehen dürfte.

29.12.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

01.10.2024

01.10.2024

07.12.2021

07.12.2021

11.11.2021

11.11.2021

18.10.2021

18.10.2021

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)