Bescheinigungen für Steuerermäßigung für energetische Gebäudesanierung

Amtliches Muster für die Bescheinigung des ausführenden Fachunternehmens

Das BMF hat am 15.10.2021 Muster zur Bescheinigung für ausführende Fachunternehmen und für Personen mit Ausstellungsberechtigung nach § 88 Gebäudeenergiegesetz veröffentlicht.

Energetische Gebäudesanierung:

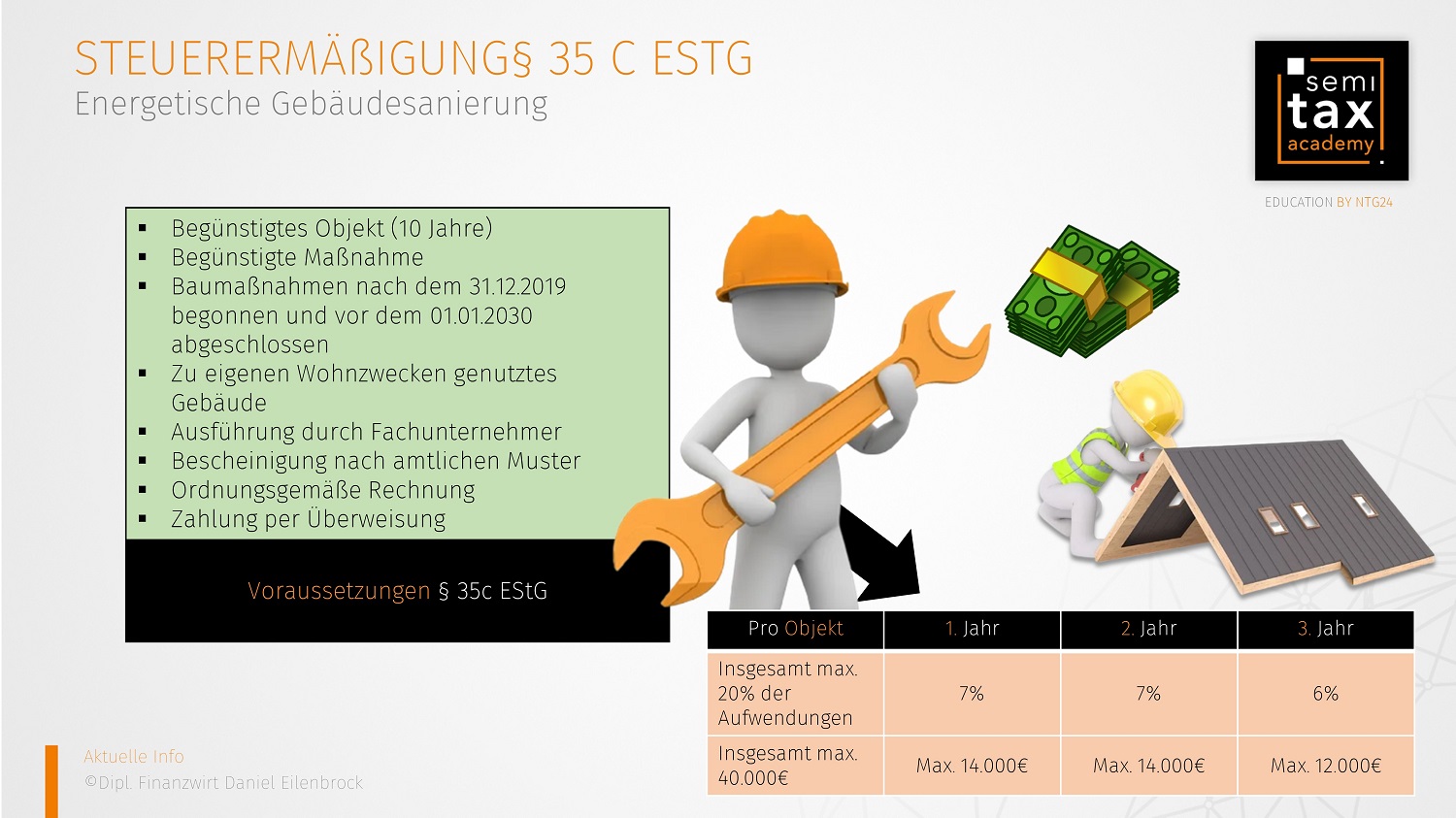

Ab dem 01.01.2020 haben Steuerpflichtige die Möglichkeit im Rahmen der Steuererklärung eine Steuerermäßigung für energetische Gebäudesanierung nach § 35c EStG zu beantragen. Die Steuerermäßigung für energetische Maßnahmen bei zu eigenen Wohnzwecken genutzten Gebäuden kann in Anspruch genommen werden, wenn die Voraussetzungen des § 35c EStG erfüllt sind.

Bescheinigung:

Durch das BMF-Schreiben vom 15.10.2021 werden neue amtliche vorgeschriebene Muster zur Bescheinigung veröffentlicht. Die amtlich vorgeschriebenen Muster I oder II sind von den ausführenden Fachunternehmen oder Personen mit Ausstellungsberechtigung nach § 88 GEG für energetische Maßnahmen, mit denen nach dem 31.12.2020 begonnen wurden, anzuwenden. Soweit bis zum Tag der Veröffentlichung dieses Schreibens für nach dem 31. Dezember 2020 begonnene energetische Maßnahmen Bescheinigungen auf Grundlage der Muster des BMF-Schreibens vom 31. März 2020 ausgestellt wurden, behalten diese ihre Gültigkeit. Auf der Grundlage des Musters haben ausführende Fachunternehmen oder die Person mit Ausstellungsberechtigung nach § 88 GEG eine eigene Bescheinigung zu erstellen. Hierbei darf nicht vom Inhalt, vom Aufbau und von der Reihenfolge der Angaben abgewichen werden. Das Layout der Bescheinigung kann individuell angepasst werden und die Felder für die Bezeichnung des ausführenden Fachunternehmens und des Bauherrn können individuell gestaltet werden, zudem ist eine Ergänzung der Bescheinigungen um ein zusätzliches Adressfeld zulässig.

Durch das BMF-Schreiben vom 15.10.2021 werden neue amtliche vorgeschriebene Muster zur Bescheinigung veröffentlicht. Die amtlich vorgeschriebenen Muster I oder II sind von den ausführenden Fachunternehmen oder Personen mit Ausstellungsberechtigung nach § 88 GEG für energetische Maßnahmen, mit denen nach dem 31.12.2020 begonnen wurden, anzuwenden. Soweit bis zum Tag der Veröffentlichung dieses Schreibens für nach dem 31. Dezember 2020 begonnene energetische Maßnahmen Bescheinigungen auf Grundlage der Muster des BMF-Schreibens vom 31. März 2020 ausgestellt wurden, behalten diese ihre Gültigkeit. Auf der Grundlage des Musters haben ausführende Fachunternehmen oder die Person mit Ausstellungsberechtigung nach § 88 GEG eine eigene Bescheinigung zu erstellen. Hierbei darf nicht vom Inhalt, vom Aufbau und von der Reihenfolge der Angaben abgewichen werden. Das Layout der Bescheinigung kann individuell angepasst werden und die Felder für die Bezeichnung des ausführenden Fachunternehmens und des Bauherrn können individuell gestaltet werden, zudem ist eine Ergänzung der Bescheinigungen um ein zusätzliches Adressfeld zulässig.

Das Muster I ist von ausführenden Fachunternehmen als Bescheinigung zu verwenden. Für Personen mit Ausstellungsberechtigung nach § 88 GEG ist das Muster II für die Bescheinigung vorgesehen.

BMF-Schreiben:

Das am 15.10.2021 veröffentlichte BMF-Schreiben V C 1 - S 2296-c/20/10003 :004 beinhaltet zudem weitere Auskünfte zur ordnungsgemäßen Ausstellung der Bescheinigung, zur Ausstellung der Bescheinigung bei energetischen Maßnahmen für eine Wohnungseigentümergemeinschaft und bei unterschiedlicher Nutzung einzelner Gebäudeteile in einem Gebäude.

26.10.2021 - Tanja Schwedtmann

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

-

-

17.11.2021 14:34:03 Uhr

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)