Flutkatastrophe führt zu umsatzsteuerlichen Billigkeitsmaßnahmen

Umsatzsteuerliche Billigkeitsmaßnahmen laut Erlass vom 23.07.2021

Die Finanzverwaltung erlässt mit BMF-Schreiben vom 23.07.2021 umsatzsteuerliche Billigkeitsregelungen im Zusammenhang mit der Flutkatastrophe in Deutschland.

Ursache:

Die Finanzverwaltung hat durch den Erlass vom 23.07.2021 umsatzsteuerliche Regelungen durch Billigkeitsmaßnahmen außer Kraft gesetzt. Die Billigkeitsmaßnahmen sollen dafür sorgen, dass unmittelbar betroffene Unternehmen, sowie unterstützende Unternehmen nicht durch umsatzsteuerliche Konsequenzen belastet sind. Insbesondere unterstützende Unternehmen sollen nicht durch die Besteuerung von unentgeltlichen Wertabgaben oder die Versagung des Vorsteuerabzugs an der Unterstützung gehindert werden.

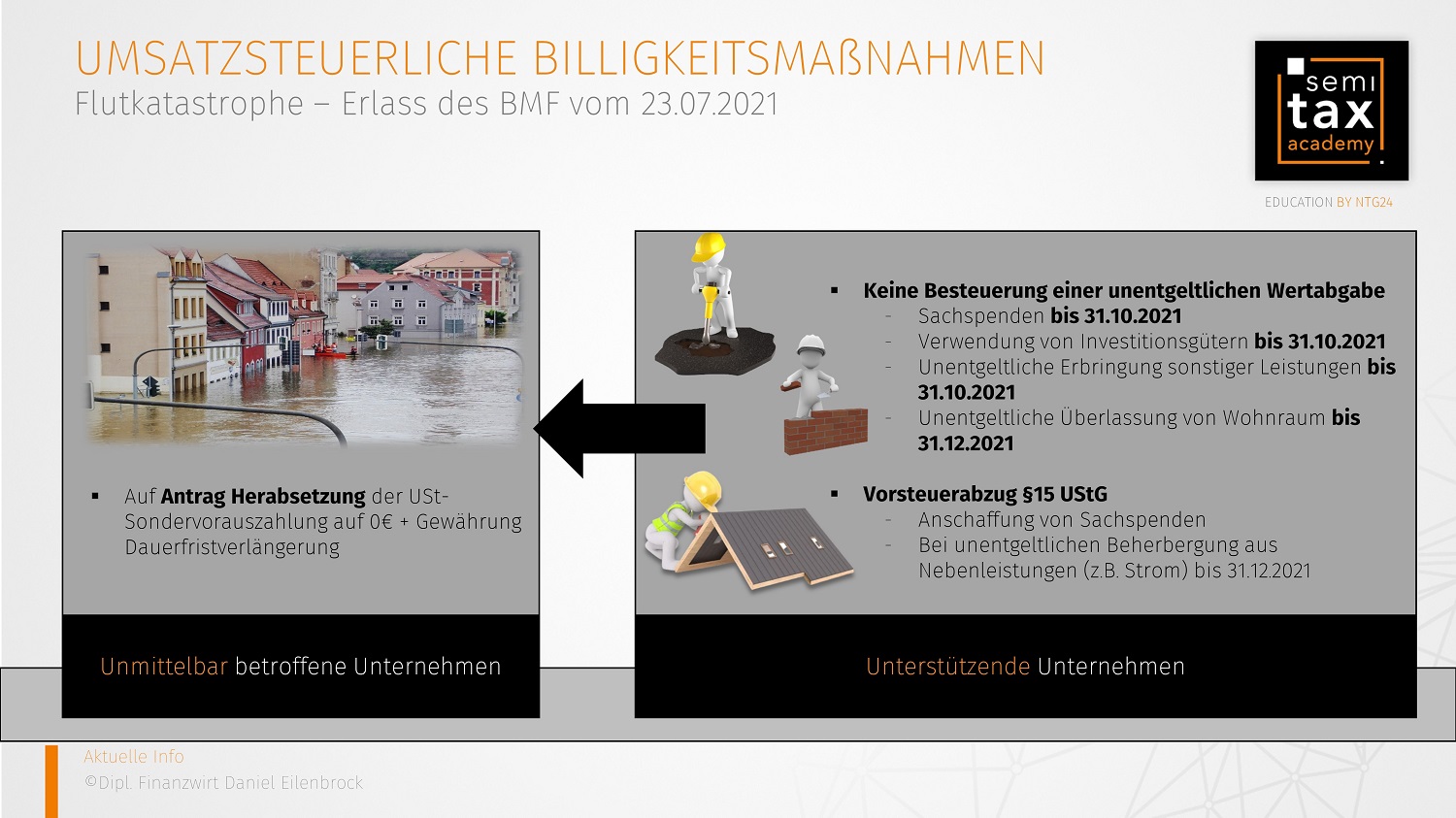

Billigkeitsregelung für betroffene Unternehmen:

Die Herabsetzung der Umsatzsteuer-Sondervorauszahlung auf 0 € kann beantragt werden. Die Dauerfristverlängerung wird weiterhin gewährt.

Billigkeitsreglung für unterstützende Unternehmen:

Bei unentgeltlichen Zuwendungen von Gegenständen an unmittelbar von der Flutkatastrophe betroffenen Personen wird in dem Zeitraum von 15.06.2021 bis 31.10.2021 auf die Besteuerung verzichtet. Bei den Gegenständen muss es sich um Lebensmittel, Tierfutter, Gegenstände für den täglichen Bedarf oder um sachdienliche Wirtschaftsgüter zur Bewältigung des Unwetterereignisses handeln. Werden Gegenstände als Spenden angeschafft oder hergestellt, ist der der Spendenabzug unter den Voraussetzungen des § 15 UStG aus Billigkeitsgründen zu gewähren.

Die unentgeltliche Überlassung von Wohnraum durch die öffentliche Hand oder private Unternehmen unterliegt nicht der Besteuerung nach § 3 Abs.9a UStG und die Nutzungsänderung führt nicht zu einer Vorsteuerkorrektur im Sinne des § 15a UStG. Die Regelung gilt bis zum 31.12.2021. Dies gilt auch für Unternehmen, die Unterkünfte, die für eine umsatzsteuerpflichtige Verwendung vorgesehen waren (z.B. Hotelzimmer, Ferienwohnungen) unentgeltlich an Betroffene der Flutkatastrophe überlassen. Die Vorsteuer aus den Nebenleistungen (z.B. Strom, Wasser) kann weiterhin bis zum 31.12.2021 unter den Voraussetzungen des § 15 UStG in Abzug gebracht werden.

Die unentgeltliche Überlassung von Wohnraum durch die öffentliche Hand oder private Unternehmen unterliegt nicht der Besteuerung nach § 3 Abs.9a UStG und die Nutzungsänderung führt nicht zu einer Vorsteuerkorrektur im Sinne des § 15a UStG. Die Regelung gilt bis zum 31.12.2021. Dies gilt auch für Unternehmen, die Unterkünfte, die für eine umsatzsteuerpflichtige Verwendung vorgesehen waren (z.B. Hotelzimmer, Ferienwohnungen) unentgeltlich an Betroffene der Flutkatastrophe überlassen. Die Vorsteuer aus den Nebenleistungen (z.B. Strom, Wasser) kann weiterhin bis zum 31.12.2021 unter den Voraussetzungen des § 15 UStG in Abzug gebracht werden.

Die unentgeltliche Verwendung von Investitionsgütern der unterstützenden Unternehmen, die bei Anschaffung zum vollen oder teilweisen Vorsteuerabzug berechtigt haben und zur Beseitigung der Schäden aus der Flutkatastrophe außerhalb des Unternehmens oder für den privaten Bedarf von betroffenem Personal verwendet werden, unterliegen nicht der Besteuerung einer unentgeltlichen Wertabgabe.

Auf die Besteuerung als unentgeltliche Wertabgabe wird in den Fällen der unentgeltlichen Erbringung einer Dienstleistung durch das Unternehmen für Zwecke außerhalb des Unternehmens oder für den privaten Bedarf des durch die Flutkatastrophe betroffenen Personals verzichtet.

29.07.2021 - Tanja Schwedtmann - ts@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)