Die Maskenpflicht in der Corona-Pandemie im steuerlichen Fokus

Sind Masken aufgrund der Corona-Pandemie steuerlich abzugsfähig?

Es gibt sie in vielen Farben und sogar Formen, sie müssen in Geschäften, Innenstädten und überall da wo der Abstand nicht eingehalten werden kann, getragen werden. Die Rede ist von den Schutzmasken, Alltagsmasken oder FFP Masken, welche Mund und Nase bedecken.

Mittlerweile dauert die Corona-Pandemie schon weit mehr als ein halbes Jahr an und die Maskenpflicht kann z.B. bei Familien schnell einen dreistelligen Kostenfaktor auslösen. Viele fragen sich daher zurecht, ob man diese Kosten hierfür von den Steuern absetzen kann. Mit diesem Artikel möchte ich Ihnen Möglichkeiten aufzeigen. Eine offizielle Stellungnahme der Länder gibt es leider noch nicht, aber sie wird in absehbarer Zeit erwartet. Es ist aber bereits im Vorfeld wichtig, einige Dinge zu beachten.

Werbungskosten:

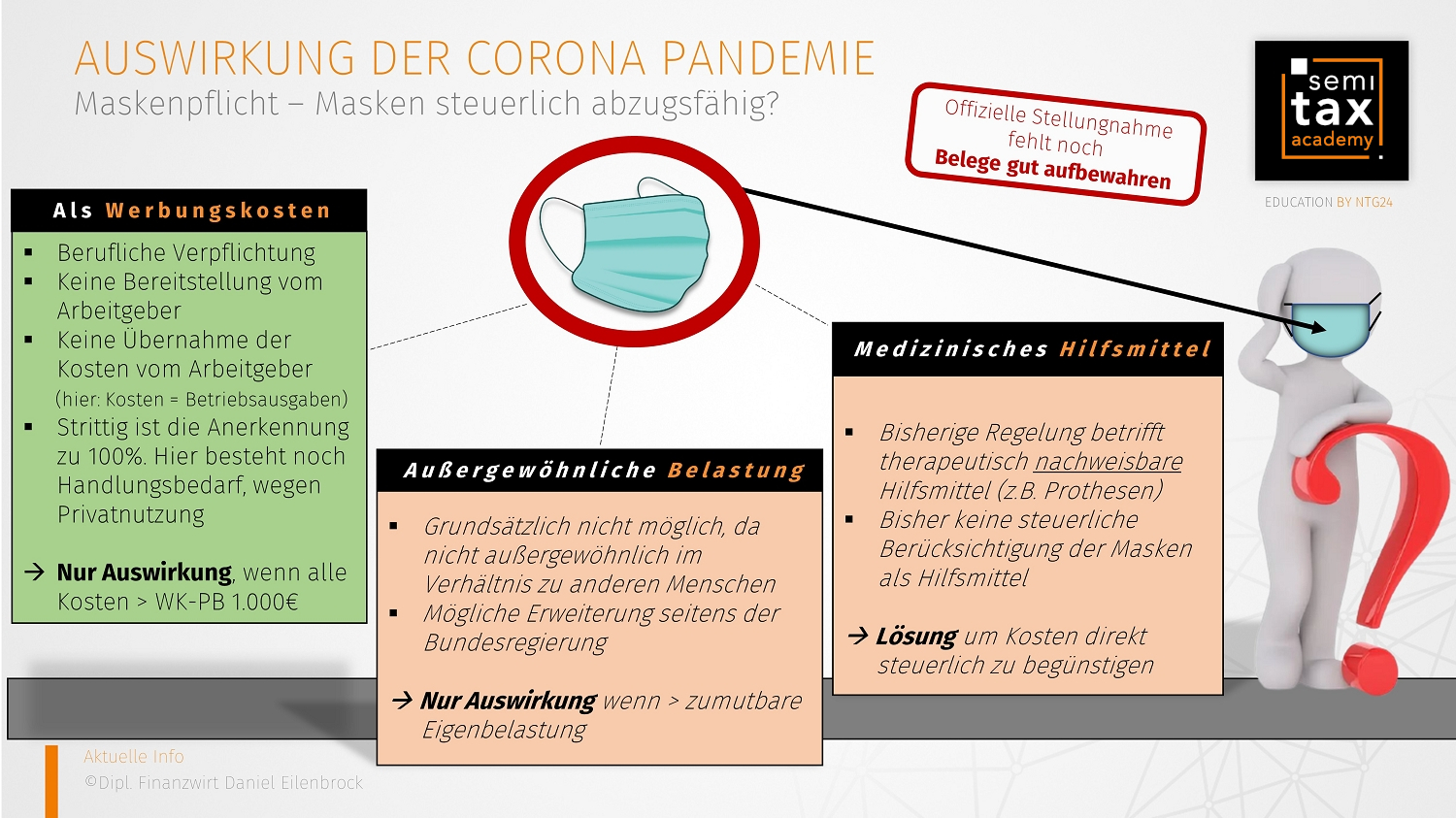

Eine Möglichkeit ist es, die Kosten als Werbungskosten gem. §9 Einkommensteuergesetz (EStG) zu erklären. Hierfür bedarf es allerdings einigen Voraussetzungen. So müssen diese vom Arbeitgeber angeordnet worden sein und es muss eine Maskenpflicht vor Ort bestehen. Hinzu kommt, dass der Arbeitgeber die Kosten nicht übernommen bzw. auch keine Masken selbst gestellt hat.

Wenn der Arbeitgeber übrigens die Kosten trägt, sind es für ihn klassische Betriebsausgaben gem. §4 Abs. 4 EStG und er kann sie im Rahmen der Gewinnermittlung berücksichtigen. Dies gilt aber selbstverständlich auch nur für die, welche er für seine Arbeitnehmer angeschafft hat. Private Masken fallen auch nicht unter die Vorschrift.

Für eine Auswirkung bei den Werbungskosten müssen die gesamten Kosten (inkl. Masken) im Rahmen der Steuererklärung jedoch über 1.000€ liegen, ansonsten ist ein weiterer Abzug nicht möglich. Strittig ist hier, ob die Anerkennung zu 100% möglich ist, da die Masken auch privat getragen werden können. Bislang ist jedoch die herrschende Meinung, dass bei Verpflichtung eine private Nutzung geringfügig ist. Eine offizielle Stellungnahme gibt es jedoch noch nicht. Ein Ansatz ist jedoch allemal ratsam.

Außergewöhnliche Belastung:

Eine weitere Möglichkeit könnte die Berücksichtigung als außergewöhnliche Belastung gem. §33 EStG sein. Kosten, welche nämlich von der Krankenversicherung nicht übernommen werden, wie z.B. medizinische Hilfsmittel, können als außergewöhnliche Belastung geltend gemacht werden.

Außergewöhnlich bzw. unüblich, was Kerninhalt des §33 EStG ist, liegt bei der Maskenpflicht nicht vor. Zwar ist es unüblich, aber es betrifft uns alle gleich und ist auf die aktuelle Zeit bezogen nichts Außergewöhnliches. Hier ist es zur Zeit noch unklar, wie und ob die Finanzverwaltung dies anerkennt, aber vorsichtshalber sollten Sie die Kaufbelege der Masken gut aufbewahren.

Ergänzend hierzu sei jedoch erwähnt, dass eine steuerliche Auswirkung erst vorliegt, sobald Sie mit weiteren Kosten über der zumutbaren Eigenbelastung i.S.d. §33 EStG liegen. Dies dürfte bei den meisten Menschen jedoch verneint werden und eine steuerliche Begünstigung läuft somit ins Leere.

Medizinische Hilfsmittel:

Eine durchaus denkbare Möglichkeit ist die Berücksichtigung der Kosten für die Masken als medizinische Hilfsmittel zuzulassen. Medizinische Hilfsmittel liegen grundsätzlich jedoch nur vor, wenn ein therapeutisches Nutzen nachweisbar ist. Dies ist vor allem bei Prothesen oder beim Rollstuhl der Fall. Bei den Schutzmasken ist dies bislang noch so nicht vorgesehen, jedoch plädieren bereits einige Bundestagsabgeordnete dafür. Inwieweit diese Umsetzung erfolgt, ist zum jetzigen Zeitpunkt leider noch immer unklar. Auch hier gilt bereits das Aufbewahren der Belege.

Weitere interessante Schaubilder und Visualisierungen zu aktuellen steuerlichen Themen finden Sie auch bei unserer Partnerfirma Semitax zum kostenlosen Download: Kurz, knapp & visuell.

Fazit:

Mit Ausnahme der Berücksichtigung als Werbungskosten, sind die beiden anderen Maßnahmen offiziell noch nicht bestätigt worden, sodass man aktuell weiterhin im Dunkeln tappt. Es bleibt abzuwarten, wie die Politik reagieren wird, jedoch würde ich klar empfehlen, die Kosten zu notieren und die Belege gut aufzubewahren. Eine Berücksichtigung dieser Kosten ist denkbar, da man nicht auf den Kosten sitzen bleiben sollte, welche man dafür investiert hat, um sich und seine Mitmenschen z.B. in öffentlichen Verkehrsmitteln, auf dem Arbeitsweg oder im alltäglichen Leben zu schützen. Die Frage ist jedoch, ob dies steuerliche Vorteile mit sich bringen wird, da der Staat bereits mit Austeilen von kostenlosen FFP2 Masken dafür gesorgt hat, dass sich die Anschaffungskosten minimieren. Dies spricht in meinen Augen gegen eine weitere Berücksichtigung im Steuerrecht, aber es bleibt abzuwarten.

Mit Ausnahme der Berücksichtigung als Werbungskosten, sind die beiden anderen Maßnahmen offiziell noch nicht bestätigt worden, sodass man aktuell weiterhin im Dunkeln tappt. Es bleibt abzuwarten, wie die Politik reagieren wird, jedoch würde ich klar empfehlen, die Kosten zu notieren und die Belege gut aufzubewahren. Eine Berücksichtigung dieser Kosten ist denkbar, da man nicht auf den Kosten sitzen bleiben sollte, welche man dafür investiert hat, um sich und seine Mitmenschen z.B. in öffentlichen Verkehrsmitteln, auf dem Arbeitsweg oder im alltäglichen Leben zu schützen. Die Frage ist jedoch, ob dies steuerliche Vorteile mit sich bringen wird, da der Staat bereits mit Austeilen von kostenlosen FFP2 Masken dafür gesorgt hat, dass sich die Anschaffungskosten minimieren. Dies spricht in meinen Augen gegen eine weitere Berücksichtigung im Steuerrecht, aber es bleibt abzuwarten.

Sobald es eine offizielle Stellungnahme des Bundes bzw. der Länder vorliegt, erhalten Sie ein weiteres Update.

28.12.2020 - Daniel Eilenbrock - de@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

-

Ingo Schwab

-

21.01.2021 10:52:08 Uhr

Guten Tag,

bitte bleiben Sie bei dem Thema, ggf. Urtele, Entscheidung von Finanzämtern,Stellungnahmen von Politikern etc.

Mit freundlichen Grüßen

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)