Verlängerung des ermäßigten Steuersatzes bei Restaurations- und Verpflegungsdienstleistungen

Zeitlicher Anwendungsbereich des BMF-Schreibens vom 02.07.2020

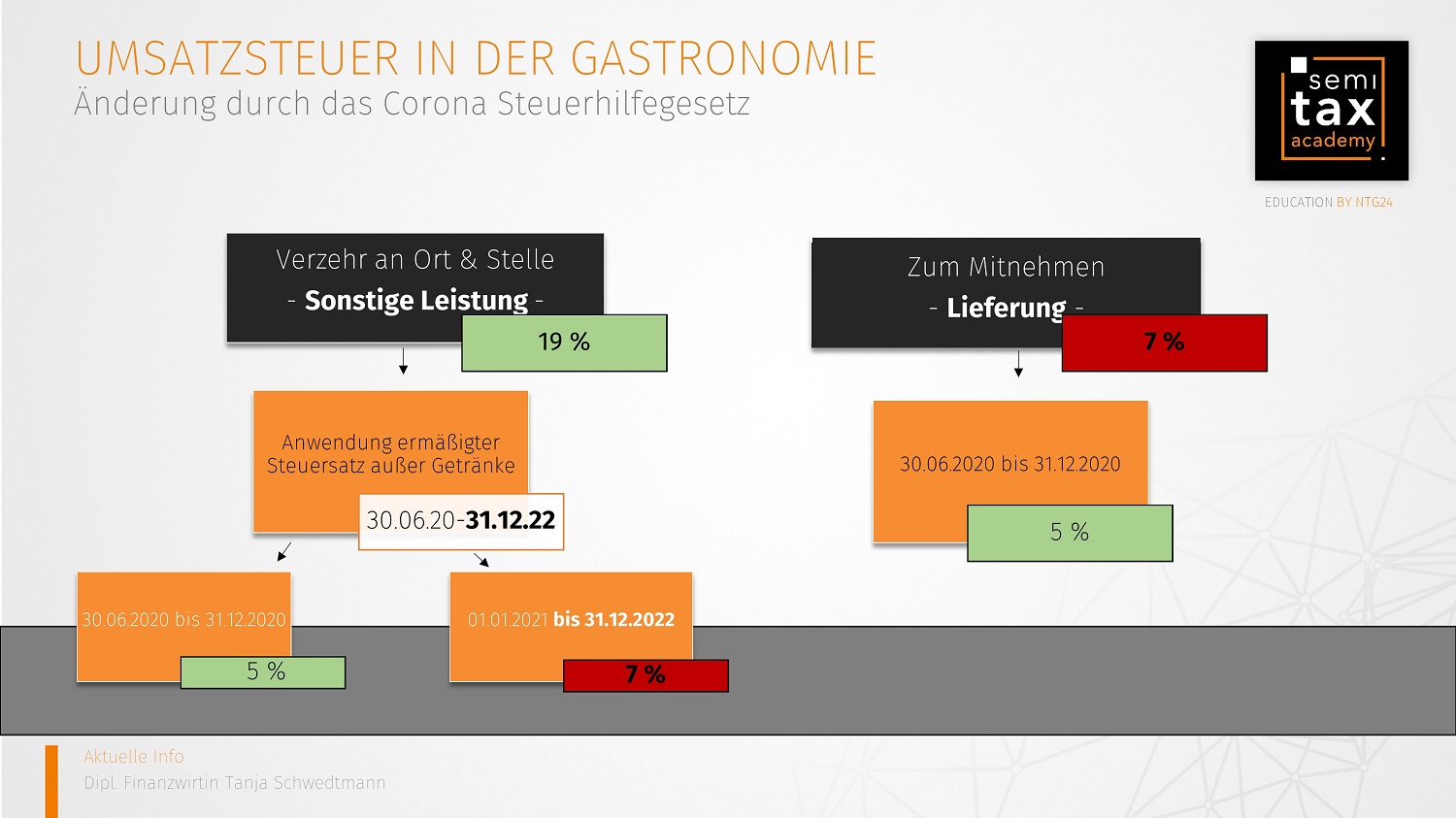

Der ermäßigte Umsatzsteuersatz kommt in der Pandemie befristet für Restaurations- und Verpflegungsdienstleistungen zur Anwendung. Ausgenommen hiervon ist lediglich die Abgabe von Getränken. Der zeitliche Anwendungsbereich des BMF-Schreibens vom 02.07.2020 wird durch die Finanzverwaltung verlängert.

Ermäßigter Umsatzsteuersatz:

Durch das zweite Corona-Steuerhilfegesetz wurden für die Restaurations- und Verpflegungsdienstleistungen wurde für den Zeitraum 01.07.2020 bis 31.12.2020 ein ermäßigter Steuersatz von 5 Prozent für die Abgabe von Speisen eingeführt. Ab dem 01.01.2021 bis zum 30.06.2021 gilt für Restaurations- und Verpflegungsleistungen mit Ausnahme der Abgabe von Getränken ein ermäßigter Steuersatz von 7 Prozent. Mit BMF Schreiben vom 03.06.2021 wurde der zeitliche Anwendungsbereich für die Anwendung des ermäßigten Steuersatzes bis zum 31.12.2022 verlängert.

Zeitlicher Anwendungsbereich:

+Die Anwendung des ermäßigten Steuersatzes von 7 Prozent für Restaurations- und Verpflegungsdienstleistungen mit Ausnahme der Abgabe von Getränken gilt befristet bis zum 31.12.2022. Zudem wurden die Verwaltungsregeln des BMF-Schreibens vom 02.07.2020 entsprechend verlängert. Die, in den Umsatzsteueranwendungserlass eingeführten, Verwaltungsanweisen lauten wie folgt:

1. In Abschnitt 10.1 wird nach Abs. 11 folgender Abs. 12 angefügt:

„(12) Für die befristete Anwendung des ermäßigten Umsatzsteuersatzes für Res- taurations- und Verpflegungsdienstleistungen mit Ausnahme der Abgabe von Getränken ist es nicht zu beanstanden, wenn zur Aufteilung des von sogenannten Kombiangeboten aus Speisen inklusive Getränken (z. B. Buffet, All- Inclusive-Angeboten) der auf die Getränke entfallende Entgeltanteil mit 30 % des Pauschalpreises angesetzt wird.

2. Abschnitt 12.16 Abs. 12 Satz 2 wird wie folgt gefasst:

„2 Es wird ebenfalls nicht beanstandet, wenn der auf diese Leistungen entfallende Entgeltanteil mit 15 % des Pauschalpreises angesetzt wird.“

17.06.2021 - Tanja Schwedtmann - ts@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)