§ 3 Nr.26 oder § 3 Nr.26a EStG für Corona-Helfer

Steuerliche Begünstigung von Helfern in Impfzentren und Corona-Testzentren

Zur Bekämpfung der Pandemie sind nebenberuflich tätige Helfer in den Impzentren und Testzentren unabdinglich. Viele Ärzte und medizinisches Personal wurden für die Pandemiebekämpfung herangezogen.

Bisher war es rechtlich unklar, ob diese für die nebenberufliche Tätigkeit die Steuerbegünstigungen im Sinne des § 3 Nr.26 oder § 3 Nr.26a EStG in Anspruch nehmen können.

Im FAQ-Katalog „Corona“ (Steuern) unter Kapitel X Tz. 18 vom 01.04.2020 hat das BMF Stellung genommen.

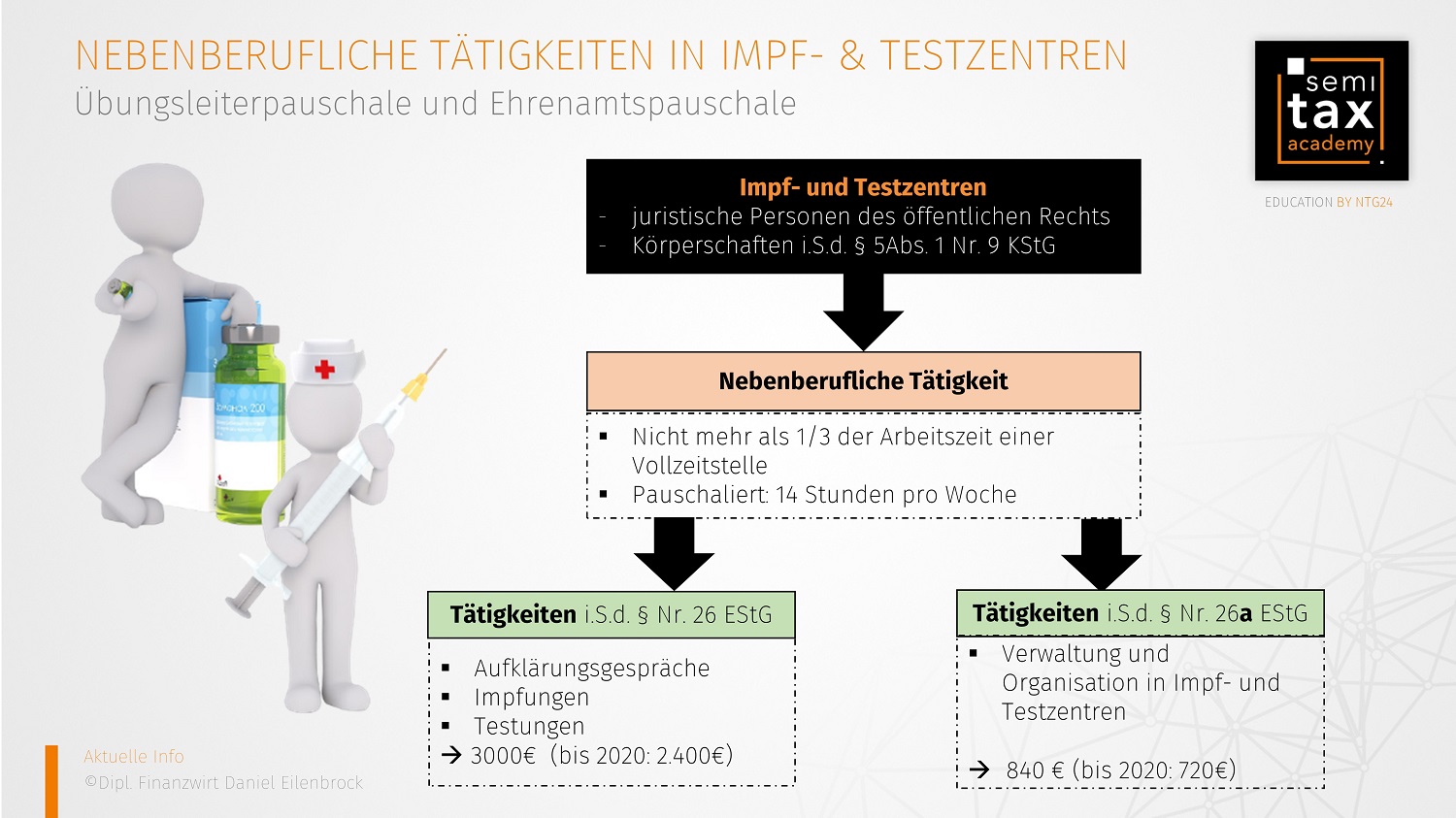

Steuerbefreiung § 3 Nr.26 EStG:

Die Steuerbefreiung nach § 3 Nr. 26 EStG kann von den nebenberuflichen Helfern im Dienst oder Auftrag einer juristischen Person des öffentlichen Rechts oder einer unter § 5 Abs.1 Nr.9 KStG fallenden Einrichtung in Anspruch genommen werden.

Die Tätigkeit muss nebenberuflich ausgeübt werden. Die Arbeitszeit darf daher nicht mehr als ein Drittel einer Vollzeitstelle betragen. Regulär geht man pauschal von einer nebenberuflichen Tätigkeit aus, wenn nicht mehr als 14 Stunden pro Woche in dieser Tätigkeit abgeleistet werden.

Die pauschale von 3000 € (bis 2020: 2400 €) wird für folgende Tätigkeiten in den Testzentren bewilligt:

- Abhalten von Aufklärungsgespräche

- Durchführung von Impfungen

- Testung auf das Corona-Virus

Steuerbefreiung § 3 Nr.26a EStG:

Die Ehrenamtspauschale von 840 € (bis 2020: 720 €) kann für bestimmte nebenberufliche Tätigkeiten in Impf- bzw. Testzentren gewährt werden.

Es muss sich auch hier um eine Tätigkeit im Dienst oder Auftrag einer juristischen Person des öffentlichen Rechts, die im EU bzw. EWR-Staat oder in der Schweiz belegen ist, oder eine Körperschaft im Sinne des § 5 Abs.1 Nr.9 KStG handeln.

Zudem muss die Voraussetzung einer Nebentätigkeit vorliegen, sodass eine Wochenarbeitszeit von lediglich 14 Stunden vorliegen darf.

Die nach § 3 Nr. 26a EStG begünstigten Tätigkeiten sind folgende:

- Verwaltung in Impf- oder Testzentren

- Organisation in Impf- und Testzentren

Fazit:

Die nebenberuflichen Helfer, die direkt an der Impfung oder Testung beteiligt sind, können die Übungsleiterpauschale geltend machen. All diejenigen, die sich nebenberuflich in der Verwaltung und Organisation der Impf- und Testzentren engagieren, haben einen Anspruch auf die Ehrenamtspauschale.

13.04.2021 - Tanja Schwedtmann - ts@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)