Regelungen zur Umsatzsteuer in der Gastronomie bis 30.06.2021

Besteuerung der Gastronomie zum ermäßigten Steuersatz bis 30.06.2021

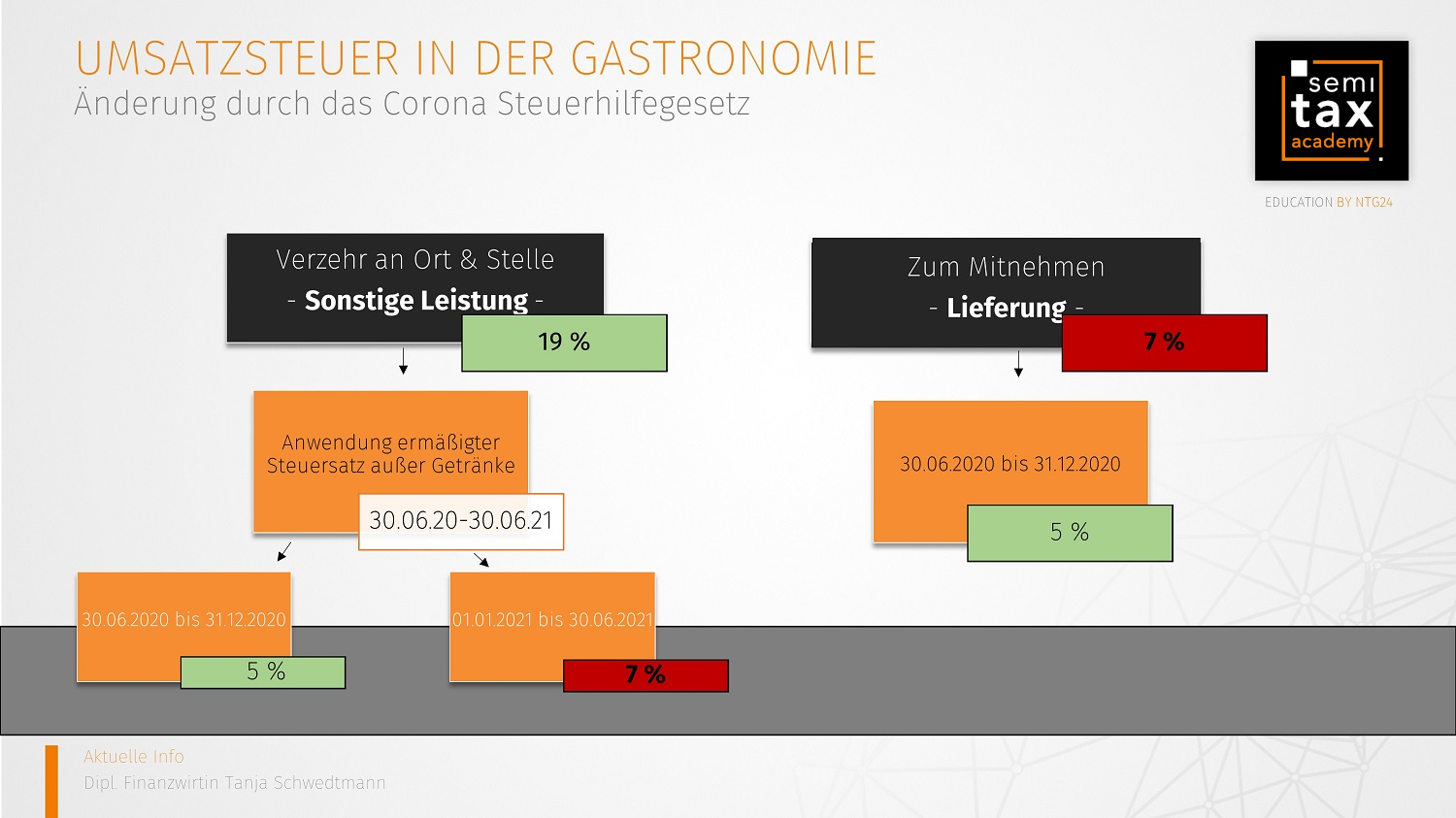

Die Gastronomie ist von der aktuellen Pandemie sehr betroffen. Zur Unterstützung der Gastronomiebranche wurde eine gesonderte Umsatzsteuersenkung über den 31.12.2020 hinaus beschlossen.

Umsatzsteuer 30.06 bis 31.12.2020:

Die Senkung der Umsatzsteuersätze für den Zeitraum 01.07.2020 bis 31.12.2020 ist mittlerweile ausgelaufen. In diesem Zeitraum betrug der Steuersatz für den Verzehr außer Haus 5 Prozent anstatt 7 Prozent. Für Restaurationsleistungen, also den Verzehr an Ort und Stelle, gilt grundsätzlich der reguläre Steuersatz von 19 Prozent, dieser ist regulär für alle Wirtschaftszweige auf 16 Prozent abgesenkt worden.

Durch das Zweite Corona-Steuerhilfegesetz unterliegen die Restaurationsleistungen befristet nur noch dem ermäßigten Steuersatz, dieser beträgt regulär 7 Prozent. Durch die Absenkung des Steuersatzes auf 5 Prozent vom 1. Juli 2020 bis 31. Dezember 2020 wird die Gastronomie zusätzlich begünstigt.

Umsatzsteuer 01.01 bis 30.06.2021:

Die Verminderung der Steuersätze ist zum 31.12.2020 ausgelaufen. Für den Bereich der Gastronomie (Restaurations-/Bewirtungs- und Verpflegungsdienstleistungen) greift die Absenkung der Steuersätze ebenfalls nicht mehr. Jedoch werden weiterhin die Restaurationsleistungen mit dem ermäßigten Steuersatz von 7 % besteuert, statt mit dem Regelsteuersatz von 19 %.

Ausgenommen vom ermäßigten Steuersatz:

Im gesamten Zeitraum vom 30.06.2020 bis 30.06.2021 ist die Abgabe von alkoholischen und alkoholfreien Getränken von der Besteuerung mit dem ermäßigten Steuersatz ausgenommen.

Kombiangebote:

Bei Leistungen der Gastronomie, die sogenannte Kombiangebote (z.B. Buffet inkl. Getränke) beinhalten, stellte sich die Frage wie die Gesamtleistung in einen Anteil für Speisen und Getränke aufzuteilen ist. Im Umsatzsteueranwendungserlass wurde Abschn. 10.1 Abs. 12 eingeführt:

Bei Leistungen der Gastronomie, die sogenannte Kombiangebote (z.B. Buffet inkl. Getränke) beinhalten, stellte sich die Frage wie die Gesamtleistung in einen Anteil für Speisen und Getränke aufzuteilen ist. Im Umsatzsteueranwendungserlass wurde Abschn. 10.1 Abs. 12 eingeführt:

"Für die befristete Anwendung des ermäßigten Umsatzsteuersatzes für Restaurations- und Verpflegungsdienstleistungen mit Ausnahme der Abgabe von Getränken ist es nicht zu beanstanden, wenn zur Aufteilung des Gesamtkaufpreises von sogenannten Kombiangeboten aus Speisen inklusive Getränken (z. B. Buffet, All- Inclusive-Angeboten) der auf die Getränke entfallende Entgeltanteil mit 30 % des Pauschalpreises angesetzt wird."

Der auf die Getränke entfallende Entgeltanteil muss daher mit 30 Prozent des Pauschalpreises angenommen und mit dem regulären Steuersatz besteuert werden.

Fazit:

Die Absenkung der Steuersätze vom 30.06.2020 bis 31.12.2020 dienten dem allgemeinen wirtschaftlichen Leben. Zudem wurde für die Gastronomiebranche, die sehr hart von der Pandemie betroffen ist, eine zusätzliche Steuerbegünstigung eingeführt.

Restaurationsleistungen, die nach der regulären Rechtslage sonstige Leistungen im Sinne des § 3 Abs.9 UStG darstellen und nicht dem ermäßigten Steuersatz unterliegen können, wird die Anwendung des ermäßigten Steuersatzes gestattet. Dies sollte in erster Linie dafür sorgen, dass die Gastronomie bei Eröffnung der Betriebe durch die Senkung des Steuersatzes für den Verzehr an Ort und Stelle entlastet wird. Nach dem aktuellen Stand kann man für diese Branche nur auf eine schnelle Wiedereröffnung hoffen.

22.01.2021 - Tanja Schwedtmann - ts@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)