Die Rückwirkung im Umwandlungssteuerrecht

Verlängerung des Rückwirkungszeitraums

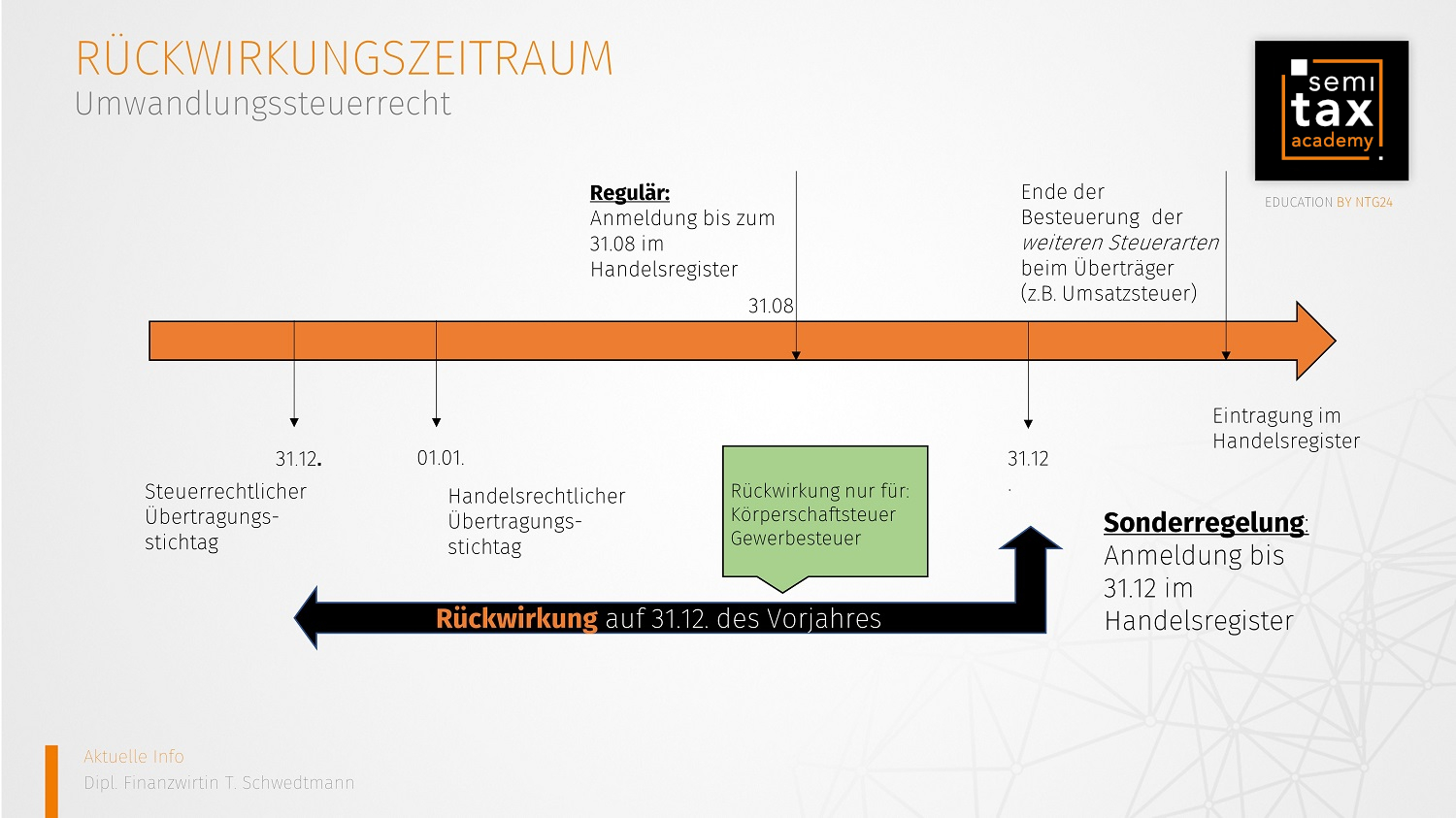

Eine Umwandlung wird erst mit Eintragung in das Handelsregister wirksam.

Auf den Zeitpunkt der Eintragung können Unternehmen keinen Einfluss nehmen, sodass dem Rückwirkungszeitraum eine große Bedeutung zukommt.

Rückwirkung:

Bei einer Umwandlung geht vereinfacht gesagt ein Unternehmen auf einen neuen Rechtsträger über. Nicht jede Form der Umwandlung ist durch einen Rückwirkungszeitraum begünstigt.

Für Verschmelzungen und Spaltungen ist gesetzlich in § 17 Abs.2 S.4 UmwG geregelt, dass bei der Anmeldung der Umwandlung eine Bilanz beigefügt werden muss, die nicht älter als 8 Monate ist. Die Regelung ergibt sich nicht aus dem Umwandlungssteuergesetz selbst, sondern leitet sich aus der zivilrechtlichen Gesetzeslage ab.

Vereinfacht gesagt, muss eine Anmeldung zum 31.08 beim Handelsregister erfolgen, wenn der handelsrechtliche Übertragungsstichtag laut Vertrag der 01.01 ist. Zu beachten ist, dass der steuerliche Übertragungsstichtag ein Tag vorher ist, somit der 31.12 des Vorjahres gem. § 2 UmwStG.

Der handelsrechtliche Übertragungsstichtag wird in der Praxis meist auf den 01.01 datiert, damit die Bilanz zum 31.12. zudem als Schlussbilanz des übertragenden Rechtsträgers genutzt werden kann.

Weitere interessante Schaubilder und Visualisierungen zu aktuellen steuerlichen Themen finden Sie auch bei unserer Partnerfirma Semitax zum kostenlosen Download: Kurz, knapp & visuell.

Steuerarten:

Die Rückwirkung greift nur bei der Körperschaftsteuer und der Gewerbesteuer § 2 Abs.1 S.2 UmwStG. Für andere Steuerarten ist die Rückwirkung nicht anzuwenden, d.h. insbesondere in Bezug auf die Umsatzsteuer des übertragenden Rechtsträgers bleiben alle steuerlichen Pflichten bestehen bis die Umwandlung im Handelsregister eingetragen und zivilrechtlich wirksam ist.

Umwandlungen mit Rückwirkung:

- Verschmelzung

- Spaltung

- Einbringung in eine Kapitalgesellschaft i.S.d. § 20 UmwStG

- Formwechsel einer Kapitalgesellschaft in eine Personengesellschaft

- Formwechsel einer Personengesellschaft in eine Kapitalgesellschaft

Verlängerte Rückwirkung:

Im Rahmen der Corona-Pandemie wurde die Frist um 4 Monate verlängert, sodass die Rückwirkungsfrist nun 12 Monate beträgt.

Im Rahmen der Corona-Pandemie wurde die Frist um 4 Monate verlängert, sodass die Rückwirkungsfrist nun 12 Monate beträgt.

Ein Umwandlungsvorgang kann noch bis zum 31.12.2020 zum Handelsregister angemeldet werden. Die Rückwirkung erfolgt dann handelsrechtlich auf den 01.01.2020 und der steuerrechtlicher Umwandlungsstichtag ist datiert auf den 31.12.2019.

Die Verlängerung der Rückwirkungsfrist auf 12 Monaten kann durch Rechtsverordnung bis zum 31.12.2021 ausgedehnt werden.

23.12.2020 - Tanja Schwedtmann - ts@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)