Tausch WAREHOUSES DE PAUW (WDP) in ASHTEAD: Strategiedepot Aktien Spekulativ

Update zum Strategiedepot Aktien Spekulativ 14.02.2021 - Teil 3

Auf heutiger Tagesschlusskurs-Basis (19.02.) der Börsen Brüssel und London werden wir im Strategiedepot AKTIEN SPEKULATIV nun die Position in der belgischen Warehouses de Pauw / WDP (BE0974349814) gegen die britische Aktie der ASHTEAD GROUP (GB0000536739) austauschen.

Trotz ihres in absoluten Zahlen grundsätzlich erfreulichen Kursgewinns von + 16,7 % seit unserer Depotaufnahme ist doch unübersehbar, dass die Aktie von WDP mit einer 12- / 6- Monatsperformance von nur + 2,3 % / - 1,4 % bereits seit einem Jahr eine zunehmend wachsende Underperformance gegenüber unserem Depot-Benchmarkindex MSCI WORLD (EURO) aufweist, der auf 12 und 6 Monate derzeit eine Wertentwicklung von + 3,8 % / + 15,3 % verzeichnet.

Auch die (in unsere Depotperformance-Berechnungen grundsätzlich nicht einbezogene) aktuell 2,8 % betragende Dividendenrendite (2020) von WDP kompensiert aus externer Anlegersicht diese seit einem Jahr verzeichnete Performanceunterlegenheit gegenwärtig kaum.

Die momentan sehr verhaltene Aktienkursentwicklung von WDP ist, auch wenn sich der Kurs bereits nahe an einer sehr ausgeprägten Chartunterstützung bei rd. 28 EURO befindet, vor allem dahingehend vollauf erklärlich, dass das Geschäftsprofil der 1971 gegründeten WDP als größter Immobilien-Verwalter des Benelux-Raums und Nord-Frankreichs (Ende 2020 : 245 Anlagen) im ausschließlich abgedeckten Spezialsegment logistischer Lagerhallen und Frachtzentren in deren üblicherweise nahezu bestehender Vollauslastung (> 95 %) historisch bislang äußerst defensiv und wachstumsstabil ohne damit verbundene größere Konjunkturrisiken ausgerichtet war (allerdings mit der großen Ausnahme der zurückliegenden Corona-Krise !), was offenkundig der seit Monaten generell zunehmend höheren Risikobereitschaft der Aktienanleger zuletzt immer weniger gerecht wurde.

Andererseits übertraf WDP mit ihrer Publikation des Jahresergebnisses 2020 am 29.01. (Umsatz + 13 %, Nettogewinn jedoch - 18 % gegenüber dem Vorjahr) die Analysten-Konsensschätzungen zwar um Längen, musste jedoch infolge der Corona-Krise diesmal einen in der Unternehmenshistorie nahezu einmaligen Nettogewinnrückgang ausweisen, da in 2020 konjunkturbedingt die Höherbewertungsgewinne ihres Immobilienportfolios (= + 186.000 EUR) deutlich hinter der Vergleichszahl des Vorjahres 2019 (= + 285.000 EUR) zurückgeblieben waren.

Auch die neu ausgegebenen Langfristziele für 2023 bzw. 2024 konnten im Hinblick auf die künftig absehbare Bewältigung der Corona-Krise kaum begeistern, da der Konzern bis Ende 2023 sein Ziel weiterer Immobilien-Neuinvestitionen zwar von 1,5 Mrd. EUR auf 2,0 Mrd. EUR anhob (gleichbedeutend mit einem rechnerischen neuen Immobilienportfolio-Wert von rd. 6,6 Mrd. EUR = + 43 % gegenüber Ende 2020). Gegenüber diesem ambitionierten Portfolio-Wachstumsziel stellte die gleichzeitig angepeilte, deutlich unterproportionale Nettogewinnsteigerung um nur + 15 % auf 1,15 EUR je Aktie (bis Ende 2023) sowie um + 25 % auf 1,25 EUR je Aktie (bis Ende 2024) ausgehend von 1,00 EUR je Aktie in 2020 jedoch eine klare Enttäuschung dar.

Vor dem Hintergrund dieser sehr moderaten langfristigen Unternehmens-Projektionen, gerade was die künftige Gewinnentwicklung angeht, sehen wir das Anstiegspotenzial der Aktien auch gemäß nachstehendem Chart daher kurzfristig weiter nur als auf max. ca. + 8 % begrenzt an (massiver Widerstand bei 31 EUR) und trennen uns daher nun von dem momentan wenig aussichtsreich erscheinenden Titel.

Aktienchart WAREHOUSES DE PAUW (WDP)

Wir werden diesen Verkaufserlös von WDP heute ebenfalls mit Börsenschluss des Londoner Marktes direkt in den dem gegenüber seit Wochen von einem hoch dynamischen Aktienkurs-Momentum gekennzeichneten Titel der britischen ASHTEAD GROUP reinvestieren.

Völlig unberührt von jeglichen Brexit-Risiken stellt die bereits 1947 gegründete und in London ansässige Ashtead Group (aktuelle Aktienmarktkapitalisierung: über 20 Mrd. EUR) dabei ein in Großbritannien kaum ein weiteres Mal vorzufindendes Wachstumsunternehmen ersten Ranges dar, was vor allem bereits darin begründet liegt, dass Ende 2020 nur 9 % des Konzernumsatzes auf ihren Heimatmarkt Großbritannien entfielen und Ashtead schon seit Jahr und Tag ihr weiteres Kerngeschäft ausschließlich auf die USA (86 % Konzernumsatzanteil) und Kanada (5 % Konzernumsatzanteil) verlegt hat.

Völlig unberührt von jeglichen Brexit-Risiken stellt die bereits 1947 gegründete und in London ansässige Ashtead Group (aktuelle Aktienmarktkapitalisierung: über 20 Mrd. EUR) dabei ein in Großbritannien kaum ein weiteres Mal vorzufindendes Wachstumsunternehmen ersten Ranges dar, was vor allem bereits darin begründet liegt, dass Ende 2020 nur 9 % des Konzernumsatzes auf ihren Heimatmarkt Großbritannien entfielen und Ashtead schon seit Jahr und Tag ihr weiteres Kerngeschäft ausschließlich auf die USA (86 % Konzernumsatzanteil) und Kanada (5 % Konzernumsatzanteil) verlegt hat.

In dieser operativen Tätigkeitsausrichtung stellt Ashtead also quasi schon bereits ein fast reines US- oder zumindest Nordamerika-Unternehmen dar, was aufgrund des dort seit über einem Jahrzehnt verzeichneten hochgradigen Geschäftserfolgs auch sofort zu Aktienkursentwicklungen „US-amerikanischen Ausmaßes“ geführt hat, wie sie natürlich an der Londoner Börse durch heimische britische Konzerne nur äußerst selten ein weiteres Mal anzutreffen sind.

Das Kerngeschäfts-Profil von Ashtead, das den Konzern gerade in den USA und Kanada so unvergleichlich erfolgreich agieren lässt, aber auch in Großbritannien kaum geringeren Anklang findet, ist dabei das folgende und nahezu in einem Satz erklärbar:

Ashtead Group plc ist eine Unternehmensgruppe, die in den USA, Kanada und in Großbritannien durch den Marktauftritt unter dem Markennamen „Sunbelt“ auf die Vermietung und das Leasing von Baugeräten und Bauausrüstungen spezialisiert ist.

Gegenüber dem Direktverkauf nimmt die ausschließliche Verlegung von Ashtead / Sunbelt auf die Vermietung und das Leasing von Baumaschinen gerade in diesem Metier den hochgradigen und unverzichtbaren Vorzug ein, dass gerade in diesem hoch konjunktur- wie auch saisonzyklischen Metier die Baukonzerne zur perfektest möglichen Fuhrparkbestands-, Kosten- und Gewinnoptimierung immer weniger darum herumkommen, derartige Gerätschaften in direkter Abstimmung auf die Größe und Saisonalität von Bauprojekten exakt getimt nur über die gesamte Projektdauer zu mieten / zu leasen, als sie dauerhaft zu kaufen.

Ashtead wiederum wird durch ihren reinen Vermietungs- / Leasing-Fokus dank ihres aktuellen Stamms von nicht weniger als 745.000 meist gewerblichen Kunden sowie der seit Jahren sehr robusten Baukonjunkturen der USA, Kanadas und Großbritanniens in größtmöglicher Flexibilität auf ideale Weise in die Lage versetzt, ständig extrem hohe Vermietungs- / Leasingquoten ihres Portfolios von über 815.000 Baugeräten und -maschinen zu realisieren.

Zum gewaltigen Bauausrüstungs-Portfolio, das Ashtead unterhält, zählt dabei die gesamte Bandbreite angefangen von kleinen Hand- und Elektrowerkzeugen bis hin zu Großgeräten und -maschinen wie z.B. Betonmischer, Bagger, Schleifmaschinen, Container, Planiergeräte, Kräne, Gabelstapler, Hochdruckreiniger, Kompressoren, Arbeits- und Hebebühnen, Bohrer und Pumpen, mobile Stromerzeugungs-Generatoren und Sicherheitsabsperrungen, jedoch ebenso auch die auf größeren Baustellen unverzichtbaren Sanitäranlagen wie mobile Toilettenwagen und Duschkabinen.

In dieser hervorragenden und seit Jahrzehnten in höchster Qualitätskompetenz wahrgenommenen Bereitstellung von Bauausrüstungen avancierte Ashtead mit ihren aktuell insgesamt über 1100 Miet- / Leasingstationen (840 innerhalb von 47 US-Bundesstaaten, 75 in Kanada, 193 in Großbritannien) dabei zuletzt bereits zum weltweit zweitgrößten Bauausrüstungs-Miet/Leasing-Konzern hinter dem US-Konzern UNITED RENTALS und nahm damit in ihrem Kernmarkt USA (in einer hier extrem fragmentierten Anbieterstruktur) zuletzt einen Marktanteil von rd. 10 % ein, verbunden mit dem mittelfristigen Ziel eines Marktanteils von 15 % sowie langfristig von 20 %.

Vor dem Hintergrund des geschilderten Geschäftsprofils und der seit Jahren glänzenden Markt- und Nachfrageumfelder, in denen Ashtead in diesem Metier operiert, ist es daher kaum verwunderlich, dass dem Konzern seit Ende des Geschäftsjahres 2013/14 bis Ende 2019/20 ((jeweils per 30.04.) eine völlig lückenlose und äußerst dynamische Ergebnisausweitung um + 210 % (Umsatz) bzw. + 220 % (Nettogewinn) gelang, der sich nach herrschendem Analystenkonsens in der zurückliegenden, extrem konjunkturabkühlenden Corona-Krise im laufenden Jahr 2020/21 jedoch nun ein geringfügiger Umsatzrückgang um ca. - 4 % sowie eine Nettogewinneinbuße um ca. - 9 % anschließen dürften.

Ihre mit Spannung zu erwartenden Zahlen des 3. Quartals 2020/21 (per 31.01.), bei denen sich zeigen muss, wie stark auch bei Ashtead zuletzt ein positiver konjunktureller Geschäfts-Turnaround ausgefallen ist, wird der Konzern in wenigen Tagen am 02.03. publizieren.

Auf längere Sicht bis 2022/23 rechnen die Analysten jedoch im Konsens einhellig und völlig zu Recht mit einer rapiden Rückkehr von Ashtead zu der historisch gewohnt dynamischen Ergebnisausweitung, so dass sich das KGV (2020/21 e) von 27 in den beiden Folgejahren bereits wieder drastisch auf nur noch rd. 18 ermäßigen dürfte (= unterstellter Nettogewinnanstieg um insgesamt + 50 % von 2020/21 bis 2022/23).

Bei Realisierung der Rückkehr von Ashtead in diesen hoch dynamischen Gewinnwachstumspfad, woran wir kaum Zweifel haben, stellen o.g. KGV-Relationen unseres Erachtens aktuell eine äußerst attraktive Aktienbewertung dar, weshalb wir den Titel mit heutigem Börsenschluss in London nun neu in das Strategiedepot AKTIEN SPEKULATIV aufnehmen.

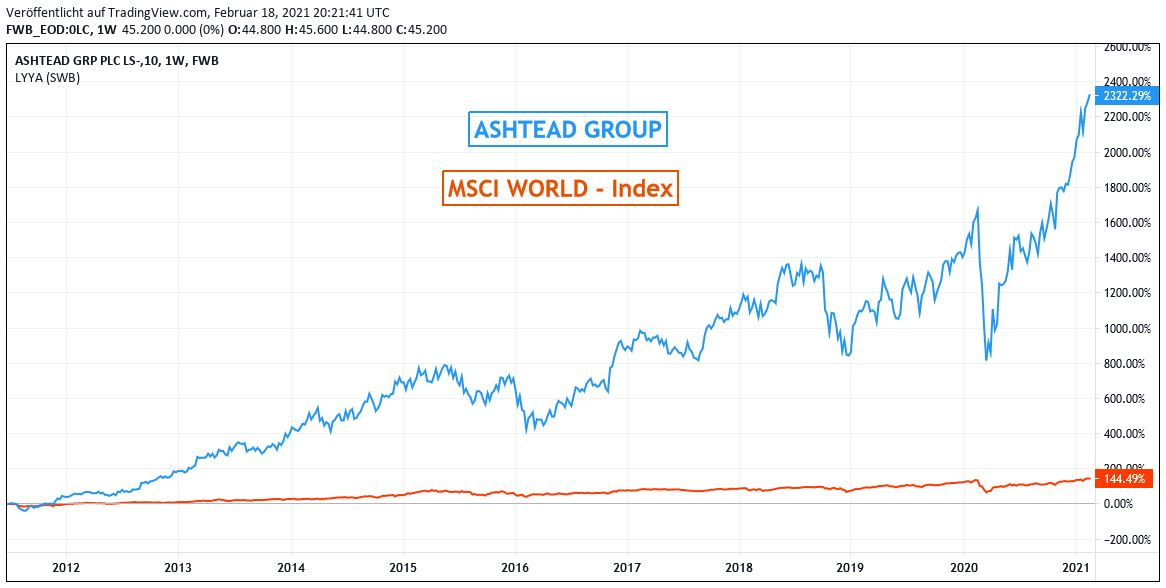

Chart: ASHTEAD GROUP gegen MSCI WORLD - Index (jeweils in Euro)

19.02.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

16.09.2022

16.09.2022

13.09.2022

13.09.2022

07.09.2022

07.09.2022

05.09.2022

05.09.2022

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)