Argentinischer Peso reflektiert ein anhaltendes Desaster

Der argentinische Peso mit anhaltender absoluter und relativer Schwäche

Die gestrigen Parlamentswahlen in Argentinien dürften wenig an den fundamentalen Problemen des Landes ändern. Wie kaum ein anderer Wirtschaftsindikator spiegelt dabei die Entwicklung des argentinischen Pesos zum US-Dollar die Dringlichkeit eines nachhaltigen Richtungswechsels. Eine Fortsetzung der seit dem Staatsbankrott 2001 verfolgten Wirtschaftspolitik steht dem nach wie vor entgegen und dürfte damit auch zu einer fortgesetzten Abwertung des argentinischen Pesos nicht nur gegen den US-Dollar führen.

Kaum ein ökonomischer Indikator zeigt die relative Position eines Landes besser als ein Wechselkurs am Devisenmarkt. Insbesondere dann, wenn er das Vertrauens- und Inflationsdifferenzial effektiv darstellen kann und nicht durch politische und administrative Interventionen verzerrt ist. In diesem Fall zeigt sich in dem, was der Wechselkurs nicht darstellt, der interessantere Teil der Realität!

Zwischen beiden Polen einer währungspolitischen Agenda schwankt auch weiterhin eines der ehemals reichsten Länder der Welt, in dem inzwischen 42 % der Einwohner unterhalb der Armutsgrenze leben und in dem nach der gestrigen Parlamentswahl nicht klar ist, wie das Land ökonomisch wieder auf die Beine kommen soll.

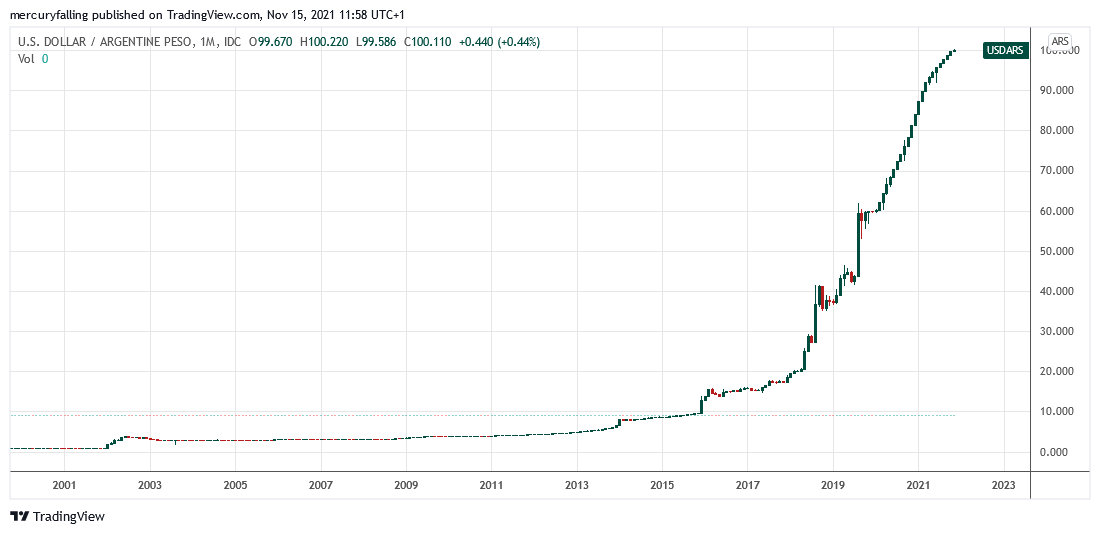

Der Blick auf die langfristige Entwicklung des argentinischen Pesos gegen den US-Dollar in Chart 1 ist deshalb bezeichnend. Und passend zur Parlamentswahl erreichte der Wechselkurs zum Dollar in der vergangenen Woche die Dreistelligkeit, als er am 08.11.2021 mit einem Tageshoch von 100,07 Peso je US-Dollar erstmals die runde Marke von 100 Peso je Dollar überschritt.

Die sich beschleunigende Abwertung des Pesos spiegelt dabei eine komplexe Mischung von politischem Opportunismus, fehlgeleiteter Wirtschaftspolitik, überzogenen Erwartungen, Subventionsmentalität und einer andauernden ,,Tragödie der Gemeingüter‘‘ wider, die sich wechselkursmechanisch in einer extremen Inflationsdifferenz und anhaltenden Kapitalflucht zeigt.

Wie ökonomisch toxisch das argentinische Problem-Knäuel ist, zeigt aus europäischer Perspektive insbesondere ein Vergleich zur Wechselkursentwicklung der Nachbarländer Brasilien, Uruguay, Paraguay und Chile in Chart 2.

Auch diese Staaten kämpfen mit der Corona-Pandemie, haben soziale Konflikte und leiden unter den anhaltenden Störungen globaler Lieferketten. Gleichwohl zeigt die extreme Differenz der Wechselkurse, welchen Deflationsimpuls der hochinflationäre argentinische Peso auf die Nachbarländer ausübt, da er nicht zuletzt die ,,Terms of Trade‘‘ der Nachbarländer im bilateralen Handel beeinträchtigt.

Auch diese Staaten kämpfen mit der Corona-Pandemie, haben soziale Konflikte und leiden unter den anhaltenden Störungen globaler Lieferketten. Gleichwohl zeigt die extreme Differenz der Wechselkurse, welchen Deflationsimpuls der hochinflationäre argentinische Peso auf die Nachbarländer ausübt, da er nicht zuletzt die ,,Terms of Trade‘‘ der Nachbarländer im bilateralen Handel beeinträchtigt.

Nach aktuellem Auszählungsstand hat nun die regierende Mitte-Links-Bündnis seine Mehrheit im Parlament verloren. Aller Voraussicht nach hält die Regierungskoalition im Senat in Zukunft nur noch 35 der 72 Sitze und wird deshalb bei wichtigen Entscheidungen deutliche Kompromisse mit den Oppositionsparteien um das konservative Bündnis ,,Juntos por el Cambio‘‘ von Ex-Präsident Mauricio Macri machen müssen.

Diese Entwicklung ist auch insoweit ein Novum, als dass die peronistische Mitte-Links-Partei von Präsident Albert Fernandez erstmals seit dem Übergang von der Militärdiktatur zur Demokratie die Mehrheit im Senat verlieren dürfte.

Das von internen Machtkämpfen zwischen der Fraktion des Präsidenten und jener um die frühere Präsidentin und aktuelle Vizepräsidentin Fernandez de Kirchner geschüttelte neoperonistische Partei wartet allerdings noch auf ihre ,,strategische Lernschleife‘‘. Dafür bietet die schwer von Korruptionsvorwürfen betroffene Vizepräsidentin allerdings schlechte Voraussetzungen. Die nach den vernichtenden Vorwahlen im September durchgeführte Kabinettsumbildung deutet vielmehr darauf hin, dass die Macht de Kirchners vor allem gegenüber Präsident Fernandez anhaltend stark und eine fortgesetzte Blockade wichtiger Reformen zu erwarten ist.

Und was ist das Fazit?

Bis heute hat Argentinien keinen Weg zurück zu einer Situation gefunden, in der es von seiner sehr komfortablen Faktorausstattung an ökonomischen Wachstumsfaktoren in einer Weise profitiert, in der sozialer Ausgleich und wirtschaftliche Prosperität dauerhaft in Einklang gebracht werden. Stattdessen taumelt das Land von einem Staatsbankrott zum nächsten, und man darf gespannt sein, ob es dem Land gelingt, seine rund 44 Mrd. US-Dollar Schulden beim Internationalen Währungsfonds (IWF) umzuschulden.

Solange das aktuelle institutionelle Arrangement fortgesetzt und dadurch eine Umsetzung dieses strategischen Kompromisses verhindert wird, dürfte sich auch die dramatische Abwertung des argentinischen Pesos fortsetzen. Dies schafft zusätzliche Probleme, auch und vor allem innerhalb der Wirtschaftsgemeinschaft Mercosur, in der die Länder (außer Chile) der in Chart 2 dargestellten Währungen vereint sind. Der ,,institutionelle Stress‘‘, der aus der anhaltenden Divergenz der Mercosur-Währungen resultiert, dürfte auch weiteren regionalökonomischen Integrationsbestrebungen enge Grenzen setzen.

15.11.2021 - Arndt Kümpel

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)