Steigende US-Zinsen – schwächerer US-Dollar?

US-Dollar – Abwärtstrend oder Erholung im Aufwärtstrend?

Seit seiner schnellen Abschwächung im Spätsommer 2020 hat die Diskussion um das Ausmaß und die Schnelligkeit einer möglichen weiteren Abschwächung des US-Dollars bedeutend an Raum in den Finanzmedien gewonnen.

Da diese Entwicklung die Weltreservewährung in einem ertragsunfreundlichen Zinsumfeld betrifft, wiegen mögliche Wechselkursverluste aus Sicht jener Länder, die keine eigenen US-Dollars schöpfen können – und das sind außer den USA alle anderen – umso schwerer.

Daraus ergibt sich eine bedeutende Relevanz der Antwort auf die Frage nach der Richtung des US-Dollars gegen die jeweilige Inlandswährung.

Ein Maß für die Einschätzung der relativen Stärke bzw. Schwäche des US-Dollars ist die Entwicklung des US-Dollar- Index, der in Chart 1 abgebildet ist.

In ihm ist die Entwicklung seit dem Jahr 1996 abgebildet und zeigt zwei Tiefpunkte im März 2008 und Mai 2011, die als Korrekturtief nach der schnellen Abschwächung seit dem Jahresbeginn 2002 darstellen.

In diese erste Phase von 2002 bis 2008 fällt der ,,Honeymoon‘‘ der Märkte mit dem Euro, in dem Letztere für den Euro den ,,Best Case‘‘ einpreisten, was zu einer Aufwertung des Euros führte.

Dies hat sich seit der Finanzkrise 208/2009 geändert. Im Euroraum schwelt eine Bankenkrise, und die EZB ist de facto zu einem monopolistischen Nachfrager auf dem Euro-Anleihemarkt geworden. Weit auseinanderlaufende Target-2-Salden und der nun erfolgte Einstieg in die EU-Gemeinschaftshaftung lassen erahnen, dass der eigentliche Stresstest für den Euro noch bevorstehen könnte.

Aus Sicht der Charttechnik lässt sich unter der Annahme, dass die aktuelle Dollarschwäche dauerhaft ist, ein Doppeltop mit den Hochpunkten im Januar 2017 und März 2020 vermuten. Dann allerdings steht ein Nackenbruch unter das Zwischentief vom Februar 2018 mit einem Kursziel von 80 Punkten im Index und damit von mindestens 10 % an.

Was aber, wenn nicht?

Denn der Aufwertungsimpuls des US-Dollars gegen den Euro von Mai 2011 bis Januar 2017 war größer als die Korrektur seither. Alternativ ist nun denkbar, dass sich der US-Dollar in einer ausgedehnten Keilformation von seinem vorherigen Anstieg erholt.

Dann sollte der Konsolidierungskeil möglichst symmetrisch sein, also aufsteigende und absteigende Keillinie sollten möglichst den gleichen Winkelbetrag zu einer Horizontalen aufweisen. Hier wird nun auch das ,,Elend der Charttechnik‘‘ deutlich. Man weiß nämlich eben nicht vorher, ob der Keil wirklich diese Symmetrie entwickelt oder schon vorher signifikant aus dem Keil in die eine oder andere Richtung ausbricht.

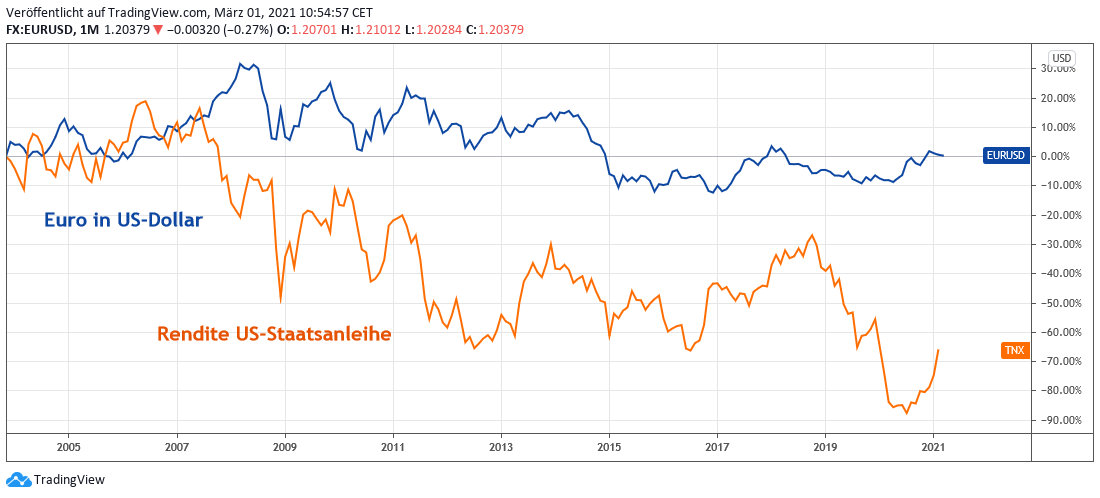

Um ein Gefühl dafür zu erhalten, was der Auslöser für diesen Ausbruch-Impuls sein kann, ist ein Blick auf die Entwicklung des US-Dollars und der langfristigen US-Zinsen hilfreich, die in Chart 2 abgebildet sind.

Auch wenn klar deutlich wird, dass die Rendite der 10-jährigen US-Staatsanleihe sinkt, was allerdings erst recht für den Euroraum mit seinen weitverbreiteten Negativzinsen gilt, zeigt sich auch bei einer Impulsanalyse, dass eine deutliche positive Korrelation des US-Dollars mit den Zinsen besteht.

Und hier nun die Frage, die sich stellt: Wie lässt sich ein nachhaltig fallender US-Dollar gegen den Euro begründen, wenn ein zentraler Bestimmungsgrund dagegen spricht?

Neben der positiven Korrelation steht auch noch das Argument positiver langfristiger Realzinsen im US-Dollar und einer deutlichen nominalen Zinsdifferenz zum Euroraum.

Fazit

Man sollte den US-Dollar nicht zu früh für kampfunfähig erklären. Dagegen spricht eine alternative Interpretation der letzten ,,Euro-Stärke‘‘, weitere charttechnische Gründe, eine positive Nominalzinsdifferenz am langen Ende, eine schwelende Bankenkrise im Euroraum sowie die Tatsache, dass die Welt weiterhin US-Dollar will, weil er immer noch die zentrale Handels- und Weltreservewährung darstellt.

01.03.2021 - Arndt Kümpel - ak@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)