Die Erweiterung der gemeinnützigen Zwecke im steuerlichen Fokus

Neue gemeinnützige Zwecke in § 52 AO eingeführt

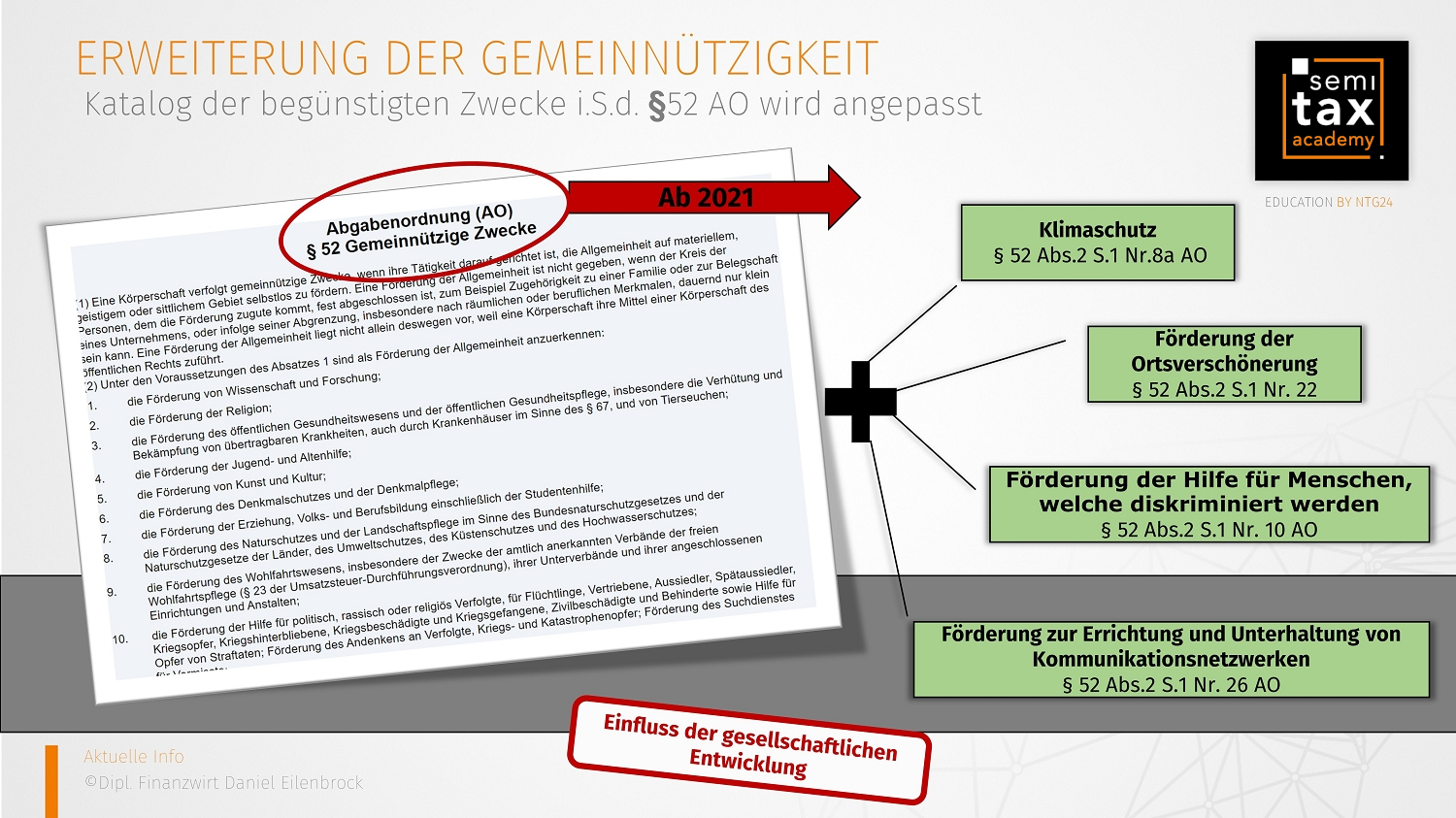

Die gemeinnützigen Zwecke sind in § 52 Abgabenordnung aufgelistet. Der Katalog beinhaltet die gemeinnützigen Zwecke, die als Förderung der Allgemeinheit anzuerkennen sind.

Eine Körperschaft, die in ihrer Satzung entsprechende förderungsbegünstigte Zwecke enthält und die weiteren Voraussetzungen erfüllt, kann z.B. als gemeinnütziger Verein tätig sein.

Gemeinnützige Zwecke:

Die gemeinnützigen Zwecke sind im Katalog des § 52 AO aufgeführt. Es handelt sich in der Regel um selbstlose Förderungen im materiellem, geistlichem oder sittlichem Gebiet.

Körperschaften, die im Sinne des § 52 AO tätig sind, werden steuerlich gesondert behandelt.

Diese Körperschaften sind zur Förderung der Allgemeinheit notwendig und werden durch die Gesetzgebung daher begünstigt behandelt.

Jeder hatte im Alltag schon mit entsprechenden Körperschaften zu tun, ohne dass es einem direkt bewusst ist. Viele sportliche Gemeinschaften sind eingetragene Vereine, weil Sie den in § 52 Abs.2 S.1 Nr. 21 AO begünstigten Zweck der Förderung des Sports erfüllen.

Jeder der schon mal eine Spendenbescheinigung erhalten hat, ist ebenfalls mit einer Gesellschaft, die einen gemeinnützigen Zweck erfüllt, in Kontakt getreten.

Erweiterung der gemeinnützigen Zwecke:

Der Katalog der begünstigten Zwecke wird durch die Verabschiedung des Jahressteuergesetz 2020 erweitert bzw. diffiziler dargelegt.

Der Klimaschutz wird nun ausdrücklich im Gesetz in § 52 Abs.2 S.1 Nr.8a AO verankert. Zudem wird der Zweck zur Förderung der Ortsverschönerung in § 52 Abs.2 S.1 Nr. 22 Abgabenordnung eingeführt. Die private Organisation einer vollumfänglichen Friedhofsverwaltung kann zukünftig als förderungsbegünstigter Zweck anerkannt werden (§ 52 Abs.2 S.1 Nr.9a AO).

Des Weiteren wird als gemeinnütziger Zweck in § 52 Abs.2 S.1 Nr. 10 AO die Förderung der Hilfe für Menschen eingeführt, die aufgrund ihrer geschlechtlichen Identität oder Orientierung diskriminiert werden.

Die Förderung zur Errichtung und Unterhaltung von Kommunikationsnetzwerken, die ohne Gegenleistung der Allgemeinheit zur Verfügung gestellt werden, ist nun im § 52 Abs.2 S.1 Nr. 26 AO aufgeführt.

Weitere interessante Schaubilder und Visualisierungen zu aktuellen steuerlichen Themen finden Sie auch bei unserer Partnerfirma Semitax zum kostenlosen Download: Kurz, knapp & visuell.

Fazit:

Einige der neu aufgenommenen gemeinnützigen Zwecke waren bisher schon in anderen Katalogzwecken eingebunden. Durch ihre ausdrückliche Aufführung wird diesen eine andere Gewichtung gegeben und dafür gesorgt, dass diese Zwecke vollständig durch § 52 AO abgedeckt sind. Die Erweiterung des § 52 AO sorgt dafür, dass die gesellschaftliche Entwicklung und die daraus resultierenden Zwecke im Gesetz Berücksichtigung finden.

Einige der neu aufgenommenen gemeinnützigen Zwecke waren bisher schon in anderen Katalogzwecken eingebunden. Durch ihre ausdrückliche Aufführung wird diesen eine andere Gewichtung gegeben und dafür gesorgt, dass diese Zwecke vollständig durch § 52 AO abgedeckt sind. Die Erweiterung des § 52 AO sorgt dafür, dass die gesellschaftliche Entwicklung und die daraus resultierenden Zwecke im Gesetz Berücksichtigung finden.

05.01.2021 - Tanja Schwedtmann - ts@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)