Fristen für die Abgabe der Steuererklärung für den Veranlagungszeitraum 2019

Verlängerung der Fristen zur Abgabe der Steuererklärung 2019 in beratenen Fällen

Der Bundestag hat eine Verlängerung der Frist zur Abgabe der Steuererklärungen für den Veranlagungszeitraum 2019 in steuerlich beratenen Fällen beschlossen. Die Zustimmung des Bundesrats ist noch ausstehend.

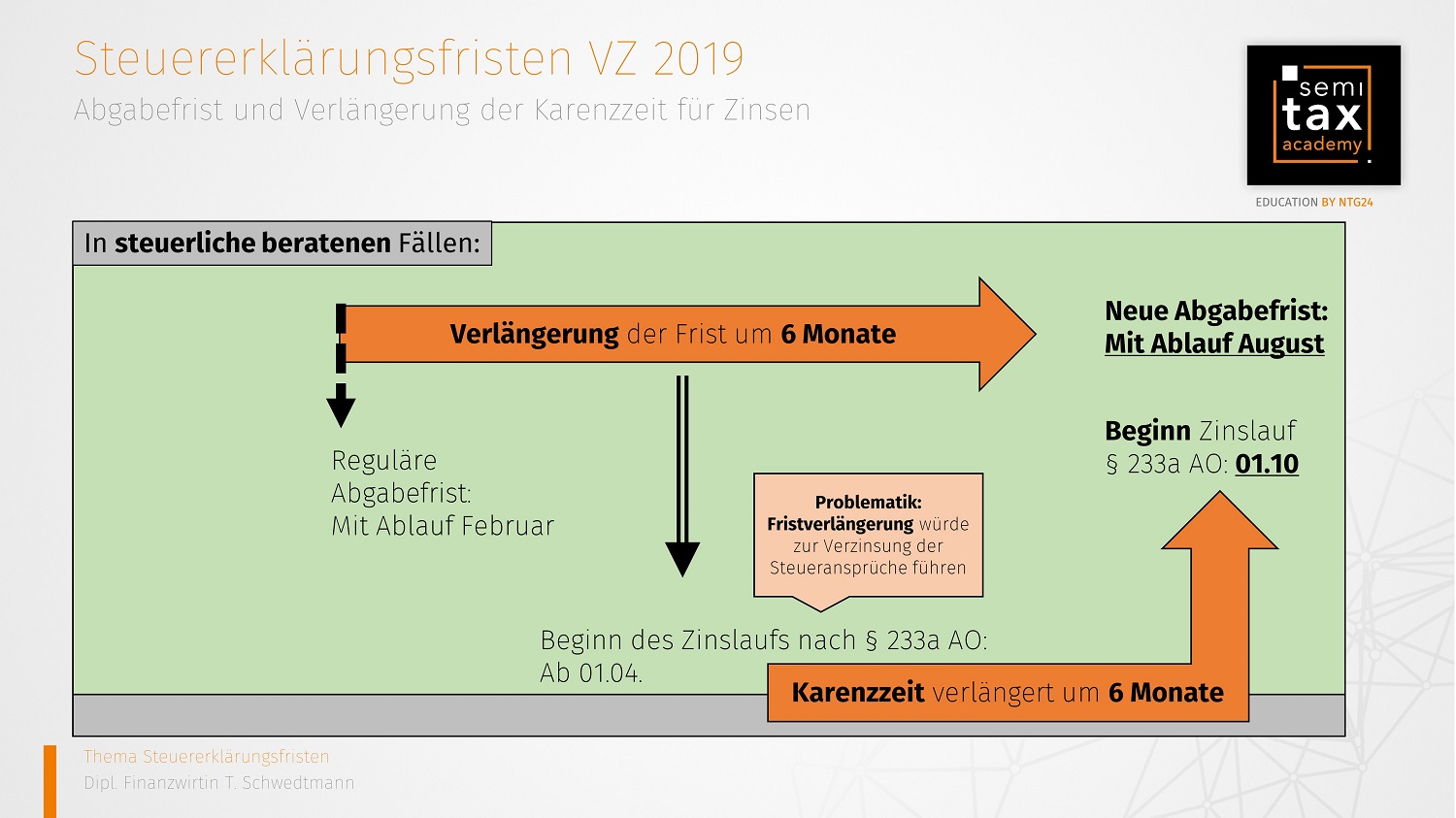

Regulär sind die Steuererklärungen in steuerlich beratenen Fällen gem. § 149 Abs.3 AO mit Ablauf des Monats Februar beim Finanzamt einzureichen.

Fristverlängerung:

Zur Sicherung einer sachgerechten Beratung ist eine Fristverlängerung für die Angehörigen der steuerberatenden Berufe notwendig. Durch die Pandemie sind zusätzliche Aufgabenfelder angefallen, die einen erheblichen Zeitaufwand in den Steuerberatungskanzleien verursachen, sodass nicht ausreichend Zeit für die originären Tätigkeiten vorhanden ist. Die Einhaltung der Fristen stellt diese Berufsgruppe, daher vor eine große Herausforderung.

Der Bundestag hat daher beschlossen, die Fristen in steuerlichen beratenen Fällen um 6 Monate zu verlängern, sodass die Abgabe für den Veranlagungszeitraum 2019 erst am 31.08.2021 erfolgen muss. Dies gilt nur in Fällen, die nicht gem. § 149 Abs.4 AO vorab angefordert wurden.

Bei Land und Forstwirten ist eine Verlängerung der Frist um fünf Monate beschlossen worden.

Zinsen nach § 233a AO:

15 Monate nach Ablauf des Kalenderjahres, in dem die Steuer entstanden ist, beginnt der Zinslauf gem. § 233a AO. Dies bedeutet, dass regulär für den Veranlagungszeitraum 2019 ab dem 01.04.2021 Zinsen entstehen würden. Steuernachzahlungen und Steuererstattungen werden bei Überschreitung der Karenzzeit von 15 Monaten mit 0,5 Prozent pro Monat verzinst.

15 Monate nach Ablauf des Kalenderjahres, in dem die Steuer entstanden ist, beginnt der Zinslauf gem. § 233a AO. Dies bedeutet, dass regulär für den Veranlagungszeitraum 2019 ab dem 01.04.2021 Zinsen entstehen würden. Steuernachzahlungen und Steuererstattungen werden bei Überschreitung der Karenzzeit von 15 Monaten mit 0,5 Prozent pro Monat verzinst.

Die Verlängerung der Abgabefristen für den Veranlagungszeitraum 2019 würde dazu führen, dass eine Verzinsung nach § 233a AO erfolgt. Zur Vermeidung der Verzinsung wurde beschlossen, dass die Karenzzeit im Sinne des § 233a Abs.2 AO an die verlängerte Abgabefrist angepasst wird. In steuerlich beratenen Fällen somit um 6 Monate und in Fällen der Land und Forstwirtschaft um 5 Monate.

09.02.2021 - Tanja Schwedtmann - ts@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)