Begünstigung der energetischen Gebäudesanierung für selbstgenutztes Wohneigentum gem. § 35c EStG

Einführung des § 35c EStG ab dem 01.01.2020 - inkl. Video

Ab dem 01.01.2020 haben Steuerpflichtige die Möglichkeit im Rahmen der Steuererklärung eine Steuerermäßigung für energetische Gebäudesanierung nach § 35c EStG zu beantragen.

Begünstigte Maßnahmen:

Durch das Klimaschutzprogramm der Bundesregierung werden energetische Maßnahmen bei zu eigenen Wohnzwecken genutzten Gebäuden gefördert.

Folgende Maßnahmen werden begünstigt:

- Wärmedämmung von Wänden

- Wärmedämmung von Dachflächen

- Wärmedämmung von Geschossdecken

- Erneuerung von Fenstern oder Außentüren

- Erneuerung oder Einbau einer Lüftungsanlage

- Erneuerung der Heizungsanlage

- Einbau von digitalen Systemen zur energetischen Betriebs- und Verbrauchsoptimierung

- Optimierung bestehender Heizungsanlagen

Durch die begleitende Rechtsverordnung („Energetische Sanierungsmaßnahmen-Verordnung“) sind technische Mindestanforderungen vorgegeben, die vorzuliegen haben, damit § 35c EStG in Anspruch genommen werden kann.

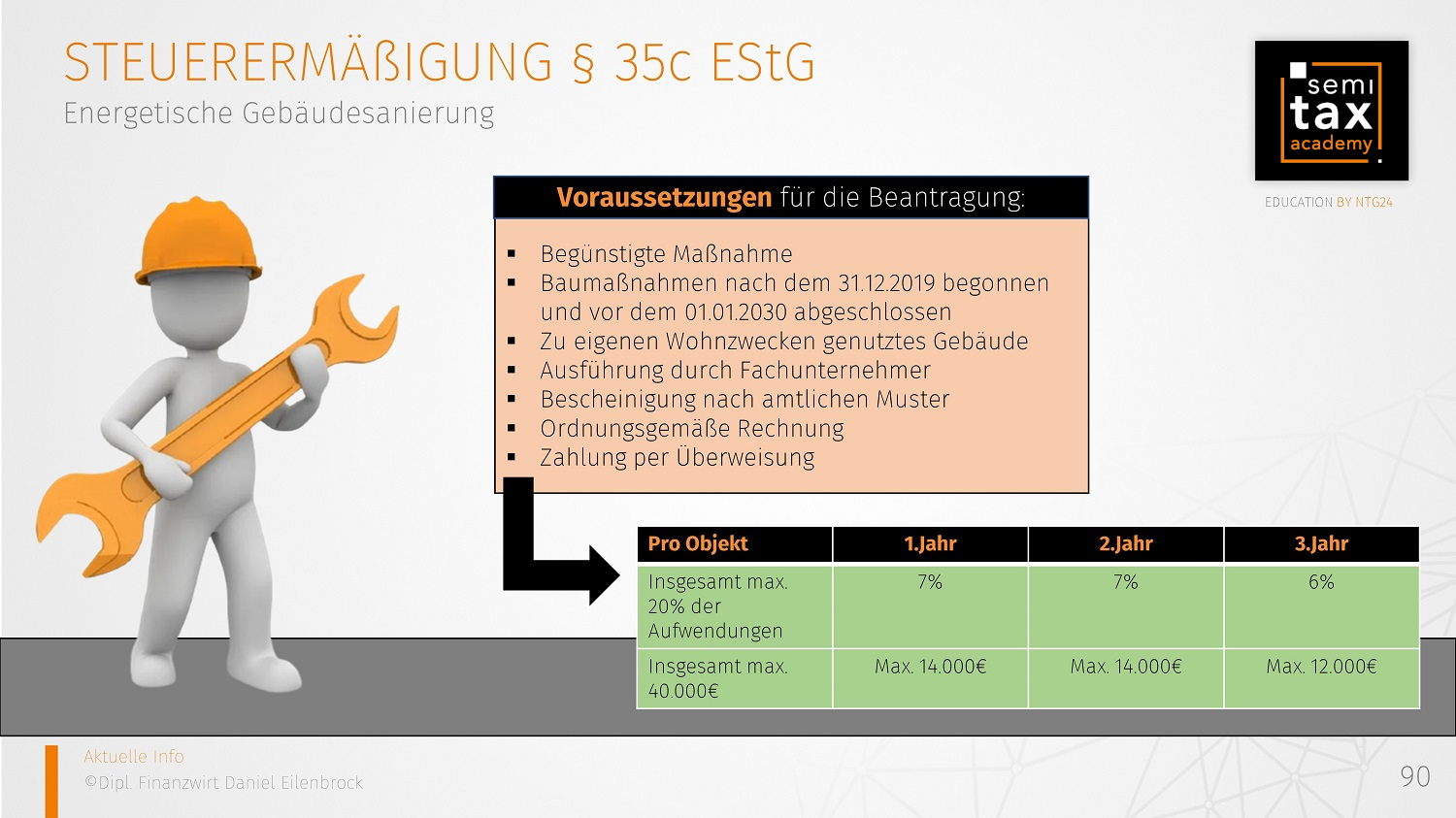

Voraussetzungen:

Die Baumaßnahmen müssen nach dem 31.12.2019 begonnen und vor dem 01.01.2030 abgeschlossen werden gem. § 52 Abs.35a EStG. Die energetischen Baumaßnahmen müssen an einem Gebäude vorgenommen werden, das älter als 10 Jahre ist gem. § 35c Abs.1 S.2 EStG.

Die Baumaßnahmen müssen nach dem 31.12.2019 begonnen und vor dem 01.01.2030 abgeschlossen werden gem. § 52 Abs.35a EStG. Die energetischen Baumaßnahmen müssen an einem Gebäude vorgenommen werden, das älter als 10 Jahre ist gem. § 35c Abs.1 S.2 EStG.

Zudem kann die Steuerermäßigung nur für Gebäude beansprucht werden, die in diesem Kalenderjahr zu eigenen Wohnzwecken genutzt werden. Dem gleichgestellt ist die unentgeltliche Überlassung zu Wohnzwecken an andere Personen.

Die Maßnahmen müssen durch einen Fachunternehmer ausgeführt werden. Hierüber muss eine Bescheinigung des Fachunternehmens oder eines Energieberaters mit einer Ausstellungsberechtigung nach § 21 Energieeinsparverordnung vorliegen. Das amtliche Muster für die Bescheinigung wurde vom BMF am 31.03.2020 veröffentlicht.

Neben dem amtlichen Muster muss eine Rechnung in deutscher Sprache vorliegen und die Zahlung muss per Banküberweisung erfolgen.

Höhe der Steuerermäßigung:

Pro Wohnobjekt können 20 Prozent der Aufwendungen, jedoch maximal 40.000 € pro Objekt geltend gemacht werden. Die Steuerermäßigung wird über drei Jahre gestreckt, sodass im ersten und zweiten Jahr je 7 Prozent der Aufwendungen (max. 14.000 €) und im letzten Jahr Prozent (max. 12.000 €) angesetzt werden können.

Unser Partner Daniel Denker hat uns auch ein Video inkl. Beispielen hierzu angefertigt:

23.03.2021 - Tanja Schwedtmann - ts@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)