Steuertipp: Besteuerung Wege-Wohnung-Arbeitsstätte mit einem Firmenwagen

Wie Sie in Corona und Homeoffice Zeiten Steuern sparen!

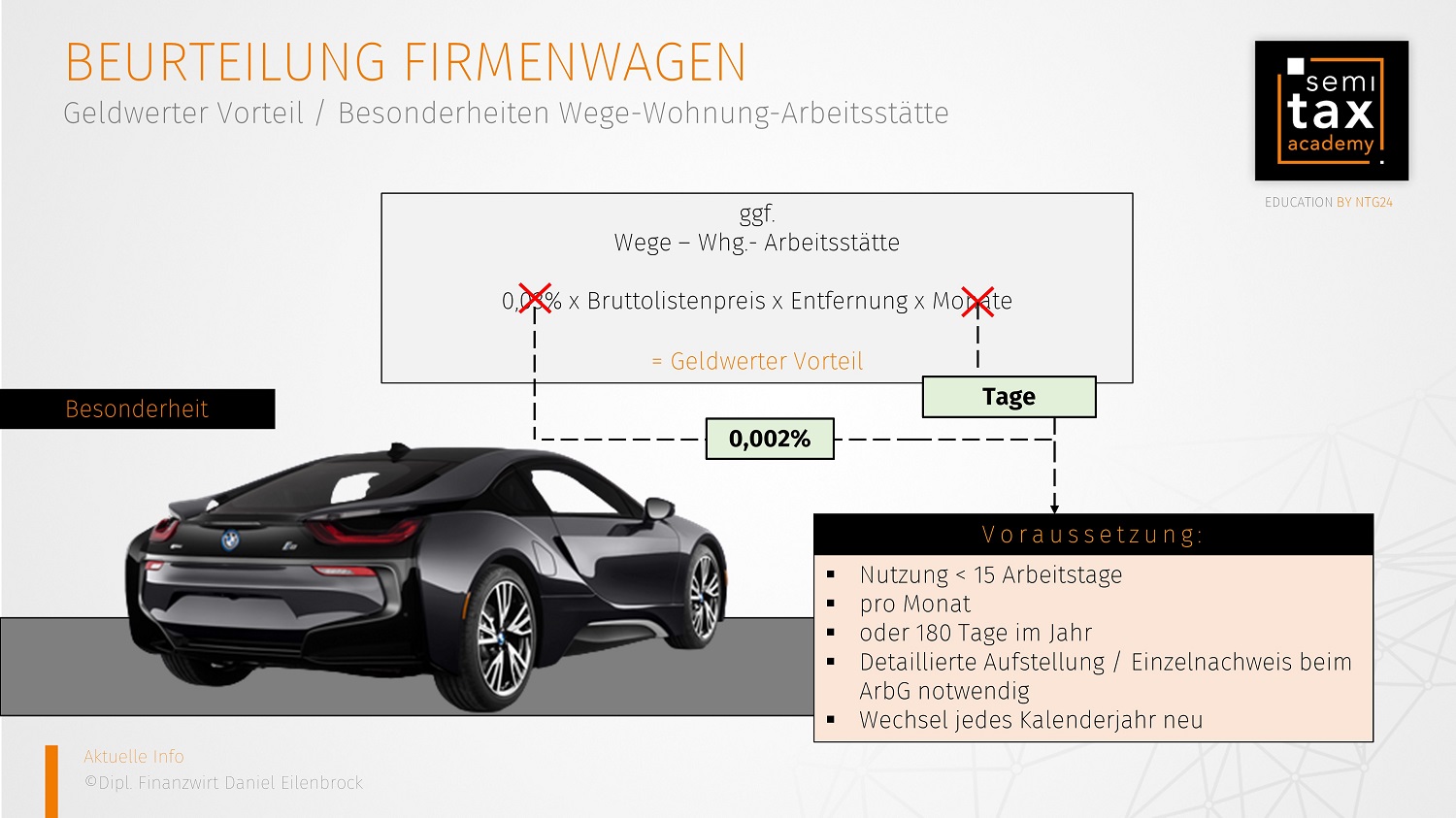

Für die Besteuerung der Wege Wohnung Arbeitsstätte bei Nutzung eines Firmenwagens sieht der Gesetzgeber die grundsätzliche. Besteuerung der sogenannten 0,03% Pauschale vor, doch gibt es auch eine Vereinfachung und zwar mit 0,002%. Das spart Steuern, welche Sie sich im Rahmen der Jahreserklärung wiederholen können.

Sie haben einen Firmenwagen und nutzen ihn für Wege-Wohnung-Arbeitsstätte, aber sind aktuell im Homeoffice? Dann sollten Sie sich mit der folgenden Rechtslage auskennen.

Rechtslage

Gem. §8 Abs. 2 Satz 3 Einkommensteuergesetz (EStG) sieht der Gesetzgeber neben der 1% Methode eine Besteuerung von der Überlassung eines Firmenwagens für die Fahrten zwischen Wohnung und 1. Tätigkeitsstätte vor. Diese wird grundsätzlich mit 0,03% vom Bruttolistenpreis x Entfernungskilometer x Monate der Überlassung berechnet.

Bei dem Wert von 0,03% wird jedoch von mindestens 15 Arbeitstage pro Monat ausgegangen. Bei normalen Arbeitswochen kein Problem, doch wie sieht es aus, wenn Mitarbeiter / innen mehr von Zuhause arbeiten und die erste Tätigkeitsstätte nur selten aufsuchen? Eine gleichbleibende Besteuerung wäre ein deutlicher Nachteil ggü. diejenigen, welche mehr als 15 Arbeitstage im Monat vor Ort sind. Daher gibt es die Möglichkeit einer Einzelbesteuerung.

Bei dem Wert von 0,03% wird jedoch von mindestens 15 Arbeitstage pro Monat ausgegangen. Bei normalen Arbeitswochen kein Problem, doch wie sieht es aus, wenn Mitarbeiter / innen mehr von Zuhause arbeiten und die erste Tätigkeitsstätte nur selten aufsuchen? Eine gleichbleibende Besteuerung wäre ein deutlicher Nachteil ggü. diejenigen, welche mehr als 15 Arbeitstage im Monat vor Ort sind. Daher gibt es die Möglichkeit einer Einzelbesteuerung.

Vereinfachungsregel:

So sieht der Gesetzgeber vor, dass anstelle der 0,03% Pauschale ein geringer Wert tritt und zwar 0,002%. Darüber hinaus sind nicht die Monate für die Berechnung maßgeblich, sondern die genauen Tage, an welchen der Mitarbeiter / die Mitarbeiterin am Betriebsort gewesen ist. Hierfür müssen jedoch wagenbezogene und tagegenaue Aufstellungen vorgelegt werden.

Es ergibt sich daher folgende Berechnung:

Auswirkung:

Ihr bisheriger Arbeitslohn wurde wahrscheinlich mit den 0,03% berechnet, mit der Folge, dass er zu hoch angesetzt wurde und somit auch zu viel versteuert wurde. Sie sollten also beim Finanzamt eine Korrektur beantragen. Hierfür habe ich Ihnen mal folgendes Beispiel mitgebracht.

Beispiel:

Arbeitnehmer XY hat von seinem Arbeitgeber einen Firmenwagen überlassen bekommen, welchen er mit der 1% Methode versteuert. Er fährt in 2020 aufgrund der Homeoffice Phase nicht wie geplant zur Arbeitsstätte, sondern hat in 2020 lediglich an 22 Tagen die 30km entfernte Arbeitsstätte aufgesucht. Der Bruttolistenpreis beträgt 35.000€. Sein monatlicher Arbeitslohn beträgt 3.000 Brutto€ (ohne Firmenwagen). Nachweise liegen vor

Lösung:

Grundsätzlich hat der Arbeitgeber folgende Jahresberechnung vorgenommen:

Arbeitslohn 3000€ x 12 = 36.000€

+ 1% x 35.000€ x12 = 4.200€

+ 0,03% x 35.000€ x 30 km x 12 Monate = 3.780€

Gesamter Arbeitslohn 43.980€

Im Rahmen der Steuererklärung für die Einkommensteuer kann der Arbeitnehmer aber eine Korrektur beantragen womit sich der richtige Arbeitslohn wie folgt ermittelt:

Arbeitslohn 3000€ x 12 = 36.000€

+ 1% x 35.000€ x12 = 4.200€

+ 0,002% x 35.000€ x 30 km x 22 Tage = 462€

Gesamter Arbeitslohn 40.662€

Folge: Der eigentliche und dem Finanzamt übermittelte Arbeitslohn ist um 3.318€ zu hoch und wird eine spürbare Steuererhöhung verursachen. Beantragen Sie daher, dass der Arbeitslohn gemindert wird und freuen Sie sich über etwas mehr Geld in der Haushaltskasse.

Hinweis:

Das Wahlrecht zugunsten des Ansatzes der tatsächlich durchgeführten Fahrten zwischen Wohnung und erster Tätigkeitsstätte (0,002%-) kann für das gesamte Jahr nur einheitlich ausgeübt werden. Ein monatlicher Wechsel zwischen 0,03% und 0,002% ist nicht zulässig. Die Fahrten zum Betrieb dürfen insgesamt 180 Tage nicht übersteigen. Ich empfehle mir die Tage beim Arbeitgeber bescheinigen zu lassen, um unnötige Nachfragen zu vermeiden.

05.08.2021 - Daniel Eilenbrock - de@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)