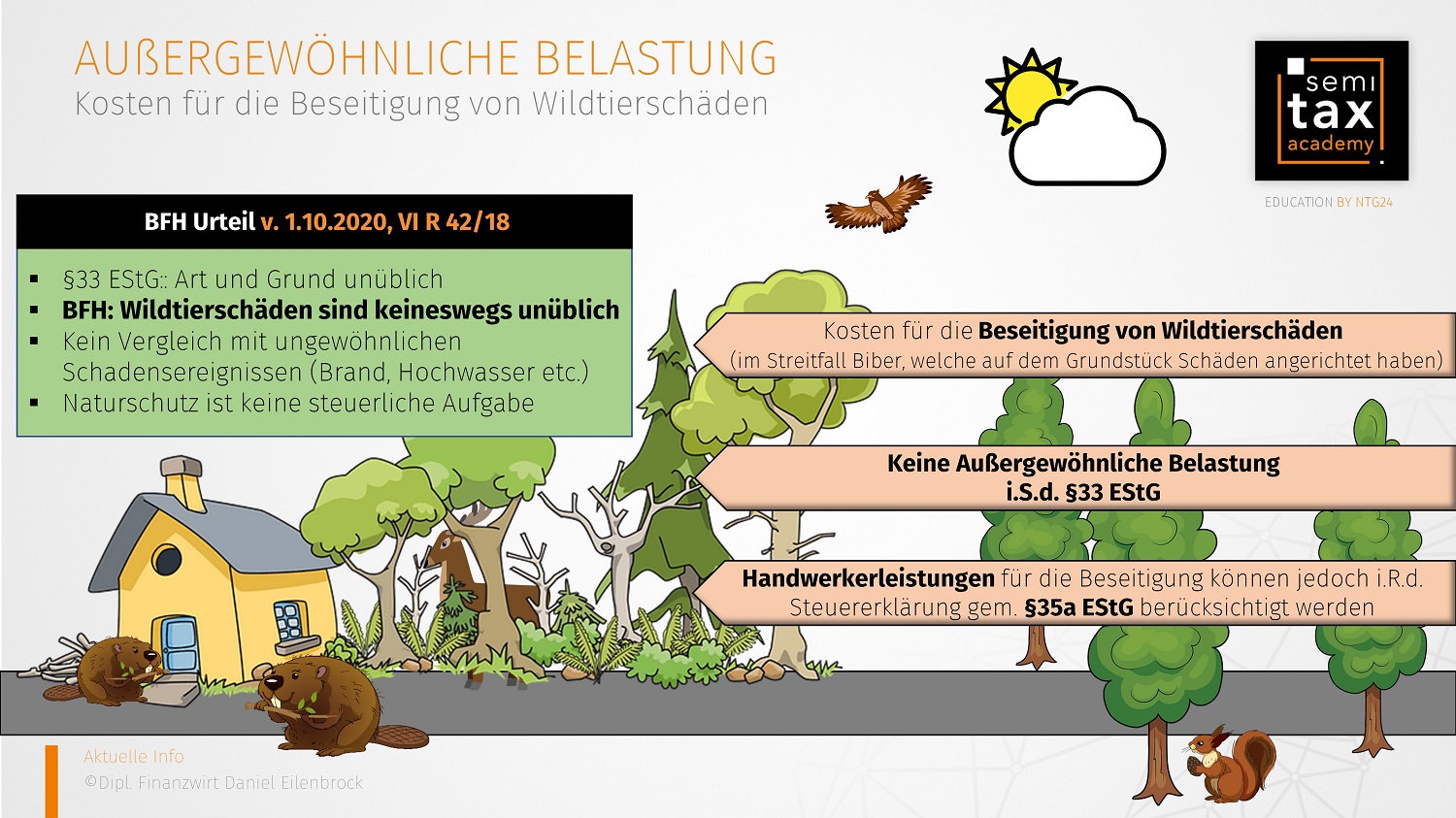

BFH: Wildtierschäden sind keine außergewöhnlichen Belastungen

Urteil vom 01.10.20 – Außergewöhnliche Belastungen i.S.d. §33 EStG im Fokus

Wildtierschäden können erhebliche Kosten verursachen, vor allem wenn man nicht nur die Schäden beseitigt, sondern in neue Maßnahmen investiert, damit derartige Schäden sich nicht wiederholen. Dieser Artikel beleuchtet die steuerliche Abzugsfähigkeit dieser Kosten.

Streitfall

Im Streitfall haben Wildtierschäden (hier Biber) erheblichen Schaden an einem Grundstück verursacht. So haben diese Teile der Veranda untergraben, mit der Folge, dass diese komplett abgesackt ist. Die Beseitigung der alten Veranda und der Neuaufbau übernahm eine Fachfirma. Zudem wurden kostspieligen Maßnahmen ergriffen, damit die Veranda vor einem erneuten „Biberangriff“ geschützt ist. Insgesamt beliefen sich die Kosten auf ca. 4.000€

Die Kosten machten die Betroffenen im Rahmen ihrer Steuererklärung als außergewöhnliche Belastung i.S.d. §33 Einkommensteuergesetz (EStG) geltend, aber ohne Erfolg. Das Finanzamt verweigerte die Anerkennung und berücksichtigte lediglich die Lohnkosten der Handwerker als Begünstigung gem. §35a EStG

Gegen den Einkommensteuerbescheid legten die Betroffen erfolglos Einspruch ein und der Fall landete so beim Finanzgericht. Das Finanzgericht folgte jedoch der Entscheidung des Finanzamts. Es fehle an einer schwerwiegenden Beeinträchtigung des privaten Wohnens.

Letztlich landete dieser Streitfall beim BFH.

BFH Urteil

Der BFH vertrat ebenfalls die Auffassung, dass es sich bei den Kosten für die Beseitigung von Wildtierschäden um keine außergewöhnlichen Belastungen handelt und begründete dies mit einem dem Charakter der Üblichkeit.

Außergewöhnliche Belastungen i.S.d. §33 EStG haben den Grundgedanken, zwangsläufige Mehraufwendungen eines Bürgers / einer Bürgerin für den existenznotwendigen Grundbedarf steuerlich zu berücksichtigen. Hierfür muss der Begriff „außergewöhnlich“ im Vordergrund stehen. Außergewöhnlich sind Aufwendungen, wenn Sie in ihrer Art und dem Grunde nach außerhalb des Üblichen liegen (BFH Urteil vom 22.10.2019 zum Thema §33 EStG, VI R 48/17). Umgangssprachlich kann man also sagen, erst wenn etwas Individuelles, Unübliches und stark beeinträchtigtes vorliegt, kann eine steuerliche Berücksichtigung als außergewöhnliche Belastung erfolgen.

Der BFH argumentierte im Streitfall jedoch, dass Wildtierschäden gar nicht so außergewöhnlich seien und in den letzten Jahren vermehrt vorliegen, dass die Tiere sich in der Zivilisation immer wohler fühlen bzw. sich näher heranwagen. Hier wäre es Aufgabe des Tierschutzes bzw. Naturschutzes und nicht des Steuerrechts, dafür zu sorgen, dass notwendige Maßnahmen ergriffen werden, damit Tiere nicht in den Ballungsräumen der Menschen „vordringen“.

Darüber hinaus wurde der Vergleich mit ungewöhnlichen Schadensereignissen wie z.B. Bränden oder Hochwasser abgelehnt. Diese wären dem Grunde nach außergewöhnlichen Belastungen. Wildtierschäden sind hingegen nicht unter der Vorschrift nicht zu subsumieren.

Fazit:

Der BFH urteilt hier im Sinne eines Staats, welcher erkennt, dass Wildtiere immer heimischer in der Zivilisation werden und sieht die Gefahr, mit erheblichen Schäden und kostspieligen „Anträgen“ konfrontiert zu werden. Letztlich wird daher der Sündenbock beim Tierschutz / Naturschutz gesucht und in die Pflicht genommen, um steuerliche Ausfälle / Begünstigungen zu vermeiden.

Der BFH urteilt hier im Sinne eines Staats, welcher erkennt, dass Wildtiere immer heimischer in der Zivilisation werden und sieht die Gefahr, mit erheblichen Schäden und kostspieligen „Anträgen“ konfrontiert zu werden. Letztlich wird daher der Sündenbock beim Tierschutz / Naturschutz gesucht und in die Pflicht genommen, um steuerliche Ausfälle / Begünstigungen zu vermeiden.

Kleiner Wermutstropfen ist jedoch die Anerkennung der Handwerkleistungen i.S.d. §35a EStG, womit zumindest ein kleiner Teil der Kostenbeseitigung steuerlich berücksichtigt werden kann.

18.01.2021 - Daniel Eilenbrock - de@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)