ASML: EUV-Chiplithographie-Weltmarktführer mit glänzenden Quartalszahlen und besten Perspektiven

ASML: Geschäftsaussichten auch durch Handelsstreit USA/China kaum nachhaltig tangiert

Der weltgrößte Hersteller von Halbleiter-Lithographiebeschichtungsanlagen unter Einsatz von Extrem UV- (EUV)-Strahlungen, ASML HOLDING (NL0010273215), hat vergangenen Mittwoch, am 21.04., seine Zahlen zum 1. Quartal 2021 veröffentlicht. Die Aktie befindet sich sowohl seit 07.04.20 in unserem Strategiedepot AKTIEN KONSERVATIV Performance: + 118 % wie auch seit 04.05.20 in unserem Themendepot ZUKUNFTSTECHNOLOGIEN; Performance: + 104 %.

Die Nachrichtenlage um die akuten globalen Halbleiterlieferengpässe hat sich in letzter Zeit wenigstens etwas beruhigt. Auch deshalb konnte die Aktie von ASML unmittelbar nach ihrer positiven Zahlenvorlage in einer Erstreaktion um + 5 % und im gesamten Verlauf der letzten Woche zumindest um + 3,3 % zulegen.

Hervorragendes Ergebnis des 1. Quartals 2021

Der Umsatz konnte im ersten Quartal 2021 im Vergleich 4. Quartal 2020 um + 2,6 % von 4,25 Mrd. Euro auf 4,36 Mrd. Euro gesteigert werden, womit die Analystenkonsens-Prognose von nur 4,04 Mrd. Euro weit übertroffen wurde. Im Vergleich zum Vorjahresquartal, dass massiv von Bestell- bzw. Abnahmeeinbrüchen ihrer primär asiatischen Kunden (Umsatzanteil rd. 85 %) während des dort verheerendsten Corona-Quartals Januar bis März 2020 belastet war, ergab sich damit sogar eine deutliche Umsatzsteigerung um + 79 %. Sehr beeindruckend an dieser glänzenden Umsatzentwicklung war hierbei insbesondere, dass die Anzahl der verkauften Lithographieanlagen (= 73 Stück) im Vergleich zum Vorjahresquartal völlig gleichgeblieben ist.

Dies zeigt untrüglich, über welche zunehmende Preissetzungsmacht ASML als technologisch schon revolutionär weltführender Hersteller ihrer immer teurer werdenden EUV-Lithographiesysteme (= zum „Aufbrennen“ ultradünnster Chipplatinen auf ihre Basisplatten, sog. Wafer) verfügt, die mittlerweile sogar schon auf die Lithographiebeschichtung der bisher absolut kleinsten und hochleitungsfähigsten 3nm-Chips (bisher weltführender Hersteller: TAIWAN SEMICONDUCTOR MANUFACTURING CORP. / TSMC / US8740391003) ausgelegt sind, und deren Verkaufspreis pro Anlage in weniger als 2 Jahren daher von rd. 150 Mio. USD mittlerweile auch schon auf bis zu rd. 300 Mio. USD hochgeschossen ist (zusätzlich auch variierend mit der dichtest möglichen Anzahl gebündelter EUV-Strahlungsvorrichtungen, sog. „Multi Beam“-Anlagen oder abhängig von Möglichkeiten, Wafer gleichzeitig in zwei Schichten im sog. „Twin Scan-Verfahren“ zu brennen).

Der Auftragseingang von ASML hat sich im 1. Quartal 2021 ebenfalls sehr positiv entwickelt. Hier konnte man ein Auftragsvolumen von 4,7 Mrd. Euro verbuchen. Im 4. Quartal 2020 waren es noch von 4,2 Mrd. Euro gewesen, gegenüber dem Vorjahr (3,1 Mrd. Euro) stieg der Auftragseingang gar um + 35 %.

Der Brutto-Betriebsgewinn des 1. Quartals (= Umsatz – umsatzabhängige Kosten) betrug 2,35 Mrd. Euro (= + 113 % ggü. Vorjahr), dabei konnte die entsprechende operative Bruttomarge von 52,0 % im Vorquartal weiter auf exzellente 53,9 % gesteigert werden. Der Nettogewinn schnellte mit 1,33 Mrd. Euro gar gleich um + 240 % gegenüber dem Vorjahr nach oben. Hieraus resultierte ein Reingewinn je Aktie von 3,21 Euro, während die Analysten hier zuvor lediglich mit einer Realisierung von 2,57 Euro gerechnet hatten.

Insgesamt war das 1. Quartal bei ASML also von einer bestechenden Ergebnisdynamik wie auch -qualität gekennzeichnet, denn bis auf den Umsatz konnte man sämtliche Schätzungen im mittleren 20-Prozent-Bereich überbieten (Umsatzschätzung um 8 % überboten).

Ausblick auf 2021 / Aktienrückkauf-Programm

Nach diesem sehr positiven Geschäftsverlauf des 1. Quartals visiert ASML für das nächste Quartal nun eine Umsatzerzielung von 4,0 – 4,1 Mrd. Euro mit einer operativen Bruttomarge von 49 % an, womit diese Prognose (allerdings wie immer äußerst konservativ) also hinter dem im 1. Quartal verzeichneten Geschäftsmomentum zurückbleibt. Das würde im Vergleich zum Vorjahresquartal jedoch immer noch einer stattlichen Umsatzsteigerung um ca. + 22 % und einer Bruttomargensteigerung um 18 % entsprechen.

Für das Gesamtjahr 2021 stellt der Präsident und Vorstands-CEO von ASML, Peter Wennink, derzeit eine Umsatzsteigerung um ca. + 30 % gegenüber 2020 in Aussicht.

Auch das im Januar beschlossene Aktienrückkaufprogramm bis 2022 könnte sich für Anleger lohnen. Insgesamt sollen Aktien im Wert von 6 Mrd. Euro gekauft werden. Alleine im abgelaufenen Quartal wurden schon Aktien im Gegenwert von 1,6 Mrd. Euro gekauft. ASML hat in den jüngsten Quartalszahlen daher prognostiziert, dieses Aktienrückkaufprogramm ggfs. auch schon vor Ende 2022 erfolgreich abzuschließen und damit ihren Aktionären einen weiteren entsprechend höheren Mehrgewinn (je Aktie) zu stiften.

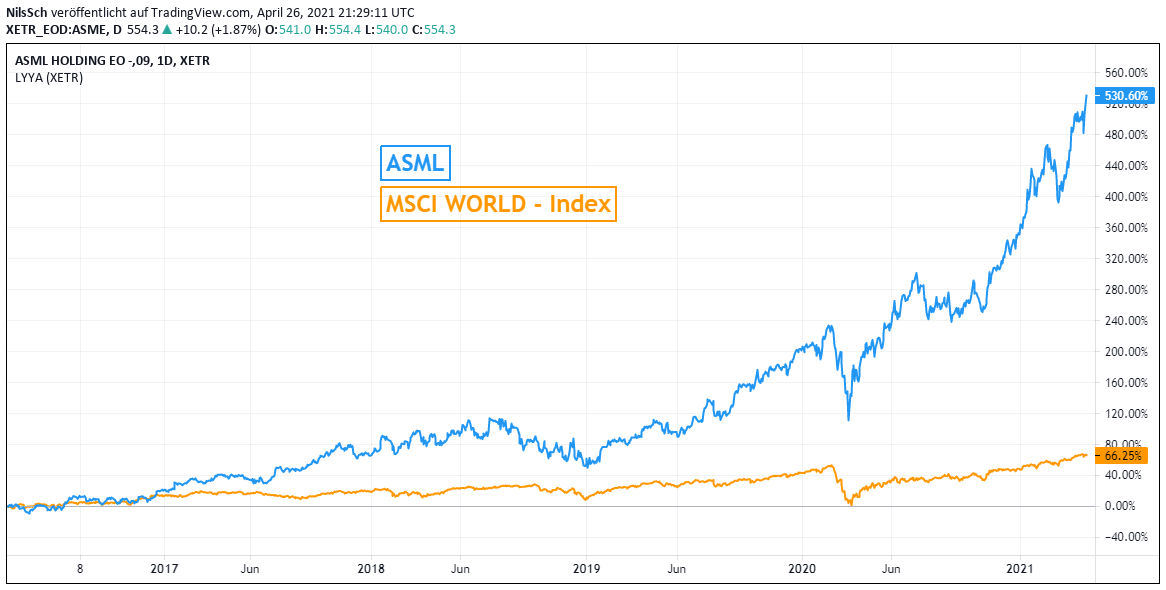

Chart: ASML gegen MSCI WORLD – Index (jeweils in Euro)

Handelsstreit USA / China – Für ASML nicht überzubewerten

Einen Einfluss auf das laufende Geschäft von ASML haben derzeit natürlich auch die unverminderten Handelsspannungen zwischen den USA (Umsatzanteil 2020: 12 %) und China (Umsatzanteil 2020: 17 %, Gesamt-Asien allerdings 85 %).

Gestern gab die oberste chinesische Zollbehörde (General Administration of Customs) bekannt, dass die Chip-Importe im vergangenen Quartal infolge des rasanten Konjunkturaufschwungs im Vergleich zum Vorjahresquartal um 36 % zugenommen haben. Gleichzeitig hat die chinesische Regierung aufgrund des kaum absehbaren Verlaufs der weiteren Handelsbeschränkungen mit der USA ihrerseits bereits seit Quartalen massiv in die nationale Halbleiterindustrie investiert. Letzten Oktober existierten in China in der Halbleiterindustrie 50.000 Unternehmen, alleine 12.000 davon wurden erst im letzten Jahr gegründet. Mittlerweile kann im weiter stark fortgeschrittenen Konjunkturerholungszyklus davon ausgegangen werden, dass diese Zahl natürlich weiter beträchtlich gewachsen ist. Insofern dürfte, so paradox dies auch klingen mag, ASML in der extremen Dominanz seines Asiengeschäfts für den Gesamtkonzern zumindest in dieser Hinsicht sogar ein gewisser Begünstigter des anhaltenden Handelskonflikts zwischen den USA und China sein, sofern China daraufhin auch künftig das „Heft des Handelns“ immer stärker selbst in die Hand nehmen sollte.

Auf der anderen Seite könnte eine künftige weitere Ausweitung der US-Sanktionen gegen die chinesische Halbleiter- und IT-Industrie je nach deren Ausgestaltung, den hierin adressierten Konzernen und dem künftigen Grad der aktiven Partizipation der Niederlande an diesen Sanktionsvorgaben der USA aber durchaus auch das Potenzial in sich bergen, die Geschäftsinteressen von ASML in Asien deutlich zu schädigen.

Zwar benötigt Chinas größter Halbleiterhersteller SMIC (KYG8020E1199), deren Chipproduktionen sich aktuell noch 2 Generationen hinter TSMC (= ASMLs größter Kunde mit 31 % Umsatzanteil in 2020) befinden, ASMLs EUV-Anlagen weiterhin ebenso, wie erst recht TSMC mit ihrer aktuell weltführend fortschrittlichen Halbleiterproduktion auf 3 – 5 nm-Basis.

Bereits letztes Jahr hat die USA TSMC (Umsatzanteil in USA: 61 %, mehrheitlich über eigene Produktionsstätten in den USA) jedoch unter Androhung von Werksschließungen in den USA verboten, Chips an Huawei zu liefern und außerdem Exportsanktionen gegen SMIC verhängt. Außerdem wurde es Nicht-US-Herstellern von Halbleitern (wozu ASML jedoch grundsätzlich nicht zählt) im Falle einer Nutzung US-amerikanischer Produktionsmaschinen untersagt, China weiter mit Halbleitern zu versorgen.

Der Umsatz von ASML in China hat im Vergleich zu 2019 im Jahr 2020 trotz der dortigen Corona-Krise des 1. Quartals gewaltig um 69 % zugenommen. Im Jahr 2020 schnellte dadurch der Konzernumsatzanteil mit China rapide von 11,7 % auf 16,6 % hoch. Die weiteren führenden Umsatzanteile lagen 2020 in Taiwan mit 33,8 %, Süd-Korea mit 29,7 % und den USA mit nur noch 11,9 % (Vorjahr 16,8 %). Der Anteil der Umsätze in China hat den mit der USA im Jahr 2020 somit historisch erstmals übertroffen. Daraus könnte sich also eine weitere Zuspitzung für die bisher gänzlich neutrale Rolle ASMLs innerhalb den Interessenslagen Chinas und der USA ergeben, dies jedoch erst dann, wenn die USA weiterreichende IT-Exportsanktionen nach China beschließen (und sich die Niederlande dem anschließen sollte) oder ihre Maßnahmen darauf ausrichten würde, die IT-Industrie Chinas durch Ausdehnung ihrer „schwarzen Listen“ entsprechender chinesischer Unternehmen weiter zu schädigen (worauf China dann aber auch sicher mit weiterem o.g. national betriebenen Ausbau ihrer Chipindustrie reagieren würde).

Aktuell verkauft ASML nach China praktisch nur EUV-Anlagen älterer Generation (völlig im Unterschied zu den modernsten Produktionsländern Taiwan/TSMC und Südkorea/vor allem Samsung), da in China gerade die 5 nm- und selbst gar 7 nm-Chipfertigung noch stark rückständig ist. So behauptete SMIC vor kurzem zwar, man könne mittlerweile 7 nm-Halbleiter ohne ASMLs EUV-Anlagen herstellen, jedoch erscheint uns dies technisch als nahezu ausgeschlossen und als eine rein taktisch geprägte Ankündigung.

Zudem steht ASMLs CEO Wennink den zunehmenden Neigungen der US, der EU sowie auch der Niederlande zu verschärften Exportkontrollen nach China kritisch gegenüber und bezeichnete Sie als fehlgerichtetes Bemühen, hiermit angeblich Wirtschaftsrisiken für ihre eigene Region senken zu wollen. In einem Interview mit Bloomberg behauptet Wennink, dass durch die Erweiterung von Exportrestriktionen vor allem Arbeitsplätze gefährdet seien und insbesondere die US-Chip-Industrie bis zu 80 – 100 Mrd. USD an Jahresumsatz sowie 125.000 Arbeitsplätze verlieren könnte.

Die andauernden Handelsstreitigkeiten zwischen den USA und China bleiben somit definitiv ein operativer Knackpunkt für die ASML, jedoch ist das hieraus resultierende konzernweite Ergebnisrisiko für ASML dadurch insgesamt als untergeordnet einzustufen, dass a) der Umsatzanteil Chinas mit 17 % relativ zu Gesamtasien (85 %) bei ASML weiter als relativ begrenzt einzustufen ist, b) der Bedarf Chinas an den EUV-Anlagen von ASML zwangsläufig immer mehr steigen wird, je mehr auch China (z.B. SMIC) ihre Chip-Technologien künftig immer mehr auf die aktuell führenden 5 nm-Fertigungen umstellen werden und müssen, um hierin den internationalen Anschluss nicht zu verpassen, c) jeglichen künftigen US-Sanktionen gegen China sich künftig die EU und die Niederlande erst noch anschließen müssen und dies genauso gut ablehnen können und d) ASML auch schon zwangsläufig durch den Handelskonflikt gegeben ihre direkte Umsatzabhängigkeit von den USA in 2020 bereits stark reduziert haben.

Von weit entscheidenderer Bedeutung für das Asien-Geschäft von ASML wird daher künftig sein, wie / dass der schwelende Handelskonflikt der USA und Chinas künftig (nicht) direkt vor allem auf die Chipproduktionen Taiwans (TSMC) und Südkoreas (vor allem Samsung) ausstrahlen wird und dass die zudem dauerhaft latenten politischen Spannungen zwischen Taiwan und China nicht auch eines Tages der Geschäftslage der taiwanesischen Halbleiterindustrie zunehmend abträglich sein werden (wovon wir angesichts des aktuell weiter immensen Halbleiterimport-Bedarfs Chinas sowie angesichts deren gleichzeitig zunehmender Einschränkungen von US-Importen aus deren purem wirtschaftlichen Eigeninteresse jedoch kaum ausgehen).

Ergebnisperspektiven, Aktienbewertung und Anlageurteil

Trotz des auch unter der Biden-Regierung bisher unvermindert anhaltenden Handelsstreits zwischen der USA und China könnte hieraus für ASML aus unserer Sicht erst dann eine ernstzunehmende operative Gefahr größeren Ausmaßes erwachsen, wenn dieser Konflikt künftig tatsächlich insbesondere auf die taiwanesische und südkoreanische Halbleiterindustrie in einer stärkeren Belastung ausstrahlen würde. Aus unserer Sicht ist ein solcher Effekt infolge der durch den Handelskonflikt verstärkten nationalen Tendenz Chinas zu einem eigenständigen Ausbau der ihrer Halbleiterindustrie und des hiervon wohl zuvorderst profitierenden panasiatischen Kontinents jedoch derzeit kaum zu erwarten.

Die akuten globalen Chipbezugs-Probleme gerade aus Asien (u.a. TSMC und Samsung) sind jedoch auf anderweitige aktuelle Rohmaterialeinkaufs- und Produktionsprozess-Probleme in Asien in Relation zur Bedarfsdeckung einer global immer stärker boomenden Halbleiternachfrage zurückzuführen, die aus unserer Sicht mit der aktuellen Thematik des US-chinesischen Handelskonflikts höchstens nur am Rande etwa zu tun haben und hiervon weitgehend separat zu betrachten sind.

Es hat daher aus unserer Sicht seine volle Rechtfertigung, dass die Analysten angesichts des weiterhin massiven Nachfragebedarfs der asiatischen Halbleiterindustrie nach den weltweit fortschrittlichsten EUV-Lithographie-Anlagen von ASML zur serienmäßigen Herstellung immer kleiner werdender 3 – 7 nm-Chipgrößen für die weiteren Geschäftsperspektiven des Konzerns derzeit unverändert optimistisch, wenn nicht gar euphorisch gestimmt sind.

Daher wird für ASML im Konsens von Ende 2020 bis 2023 aktuell eine Umsatzausweitung um + 55 % prognostiziert, die von einer Steigerung des operativen EBIT-Betriebsgewinns sowie des Nettogewinns sogar jeweils um + 87 % begleitet werden dürften.

Das sich hieraus ergebende Aktien-KGV (2023e) von rd. 33 stellt vor dem Hintergrund dieser weiterhin glänzenden Wachstumsaussichten von ASML nach wie vor eine moderate Bewertung dar, auf deren Basis wir den Titel selbst konservativen Anlegern weiterhin zum Kauf empfehlen und außerdem natürlich auch die Bestandspositionen in unseren Depots AKTIEN KONSERVATIV und ZUKUNFTSTECHNOLOGIEN unverändert beibehalten.

27.04.2021 - Matthias Reiner - mr@ntg24.de & Nils Schilling - ns@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

28.07.2026

28.07.2026

28.07.2026

28.07.2026

23.07.2026

23.07.2026

16.07.2026

16.07.2026

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)