Anhebung des Ermäßigungsfaktors und Erhöhung des Freibetrags

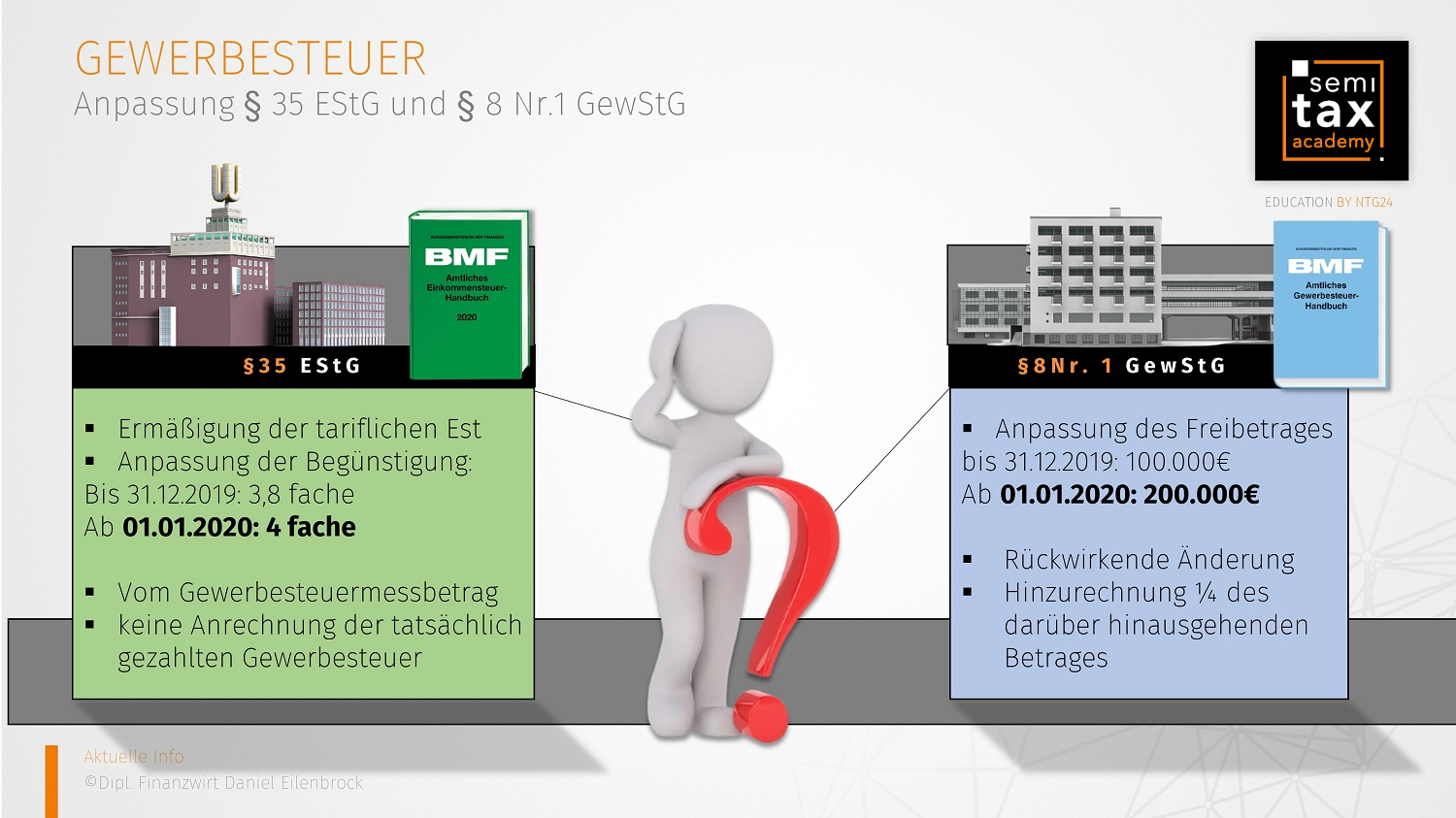

Anpassung § 35 EStG und § 8 Nr.1 GewStG

Für den Veranlagungszeitraum 2020 sind zwei Änderungen bezüglich der Gewerbesteuer eingeführt worden. Für Unternehmen könnten diese zu einer Steuerentlastung führen.

Freibetrag nach § 8 Nr.1 GewStG:

Nach § 8 GewStG sind bestimmte Beträge dem Gewinn wieder hinzuzurechnen, wenn sie im Rahmen der Gewinnermittlung abgesetzt worden sind. Diese Hinzurechnungen werden nicht vollständig, sondern nach gesetzlich vorgegebenen Bruchteilen wieder hinzuaddiert.

Diese Hinzurechnungen wirken sich jedoch insgesamt nur auf den zu ermittelnden Gewerbeertrag aus, wenn sie einen Freibetrag überschreiten. Bis 2019 betrug dieser 100.000 €, d.h. soweit die hinzuzurechnenden Beträge den Betrag von 100.000 € nicht überschritten haben, ergab sich keine Auswirkung auf den Gewerbeertrag. Ab dem Veranlagungszeitraum 2020 wurde dieser Freibetrag auf 200.000 € angehoben.

Die Anhebung dürfte für viele kleine und mittelständische Unternehmen zu einer Entlastung bei der Gewerbesteuer führen.

Ermäßigungsfaktor nach § 35 EStG:

Die Ermäßigung der tariflichen Einkommensteuer nach §35 EStG dient zur Entlastung von Unternehmen, die verpflichtet sind Gewerbesteuer zu zahlen.

Die Ermäßigung der tariflichen Einkommensteuer nach §35 EStG dient zur Entlastung von Unternehmen, die verpflichtet sind Gewerbesteuer zu zahlen.

Die im zu versteuernden Einkommen enthaltenen mit Gewerbesteuer belasteten gewerblichen Einkünfte werden hierdurch berücksichtigt.

Die Steuerermäßigung ist bisher auf das 3,8 fache des Gewerbesteuermessbetrags begrenzt.

Ab dem Veranlagungszeitraum 2020 wird dieser Faktor auf das Vierfache des Gewerbesteuermessbetrags erhöht.

Die Steuerermäßigung ist jedoch an weitere Voraussetzungen geknüpft und insoweit beschränkt. Es erfolgt keine Anrechnung der tatsächlich gezahlten Gewerbesteuer, sondern nur das Vierfache des Gewerbesteuermessbetrags. Zudem kann ein Abzug nur für die auf die gewerblichen Einkünfte entfallende Einkommensteuer erfolgen. Des Weiteren ist nur die tatsächlich gezahlte Gewerbesteuer anrechenbar, d.h. geringe Hebesätze führen nicht zu einer Vorteilsnahme.

Weitere interessante Schaubilder und Visualisierungen zu aktuellen steuerlichen Themen finden Sie auch bei unserer Partnerfirma Semitax zum kostenlosen Download: Kurz, knapp & visuell.

Fazit:

Kleine und mittelständische Unternehmen profitieren von diesen Anpassungen im Gewerbesteuer- und Einkommensteuergesetz. Den gestiegenen Hebesätzen der Gemeinden wird nun Rechnung getragen.

18.12.2020 - Tanja Schwedtmann - ts@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)