Gibt Gold als Absicherung gegen fallende Aktien wirklich den Löffel ab?

Gold als Absicherung bei fallenden Aktien

In einem interessanten Blogeintrag unter der Überschrift ,,Another hedge bites the dust‘‘ verwies Russ Koesterich darauf, dass Gold in letzter Zeit kein wirksamer Schutz gegen fallende Aktienkurse gewesen sei.

Koesterich ist Managing Director, Portfoliomanager und Mitglied im ,,Global Allocation Team‘‘ von Black Rock, dem mit einem verwalteten Vermögen von 8,7 Bio. US-Dollar weltgrößten Vermögensverwalter.

Zuvor hatte er auf das abnehmende Schutzpotenzial von Anleihen bei fallenden Aktienkursen hingewiesen. Jedoch hatte er noch im Oktober 2020 auf die Funktion von Gold als Portfolioabsicherung hingewiesen. Da normalerweise Korrelationen in der Regel nicht über Wochen oder wenige Monate als Basis für eine Änderung solch fundamentaler Aussagen herangezogen werden, fragt man sich, ob es wohl noch andere Motive dafür gibt. Denn dies würde in der Konsequenz bedeuten, dass auch Black Rock außer Derivaten kaum noch wenig oder nicht korrelierende Assetklassen zur Verfügung hat, um ihre riesigen Anlagegelder abzusichern. Was dies bei einer neuen krisenhaften Zuspitzung an den Märkten und damit einhergehenden höheren Risiken des Gegenparteien-Risikos bedeutet, mag man sich nicht ausmalen.

Zunächst aber steht Koesterich mit der Aussage im Fokus, Gold erfüllt seine Aufgabe als Absicherung in einem Aktienportfolio nicht. Dass Assets, die sich in einer Konsolidierung befinden, in diesem Moment wenig oder weniger als nichts zur Performance anderer steigender Assets in genau diesem Zeitraum beitragen, versteht sich genauso von selbst wie das Gegenteil. Dann nämlich, wenn Gold steigt und man in diesem Moment sein Portfolio mit Aktien ergänzt.

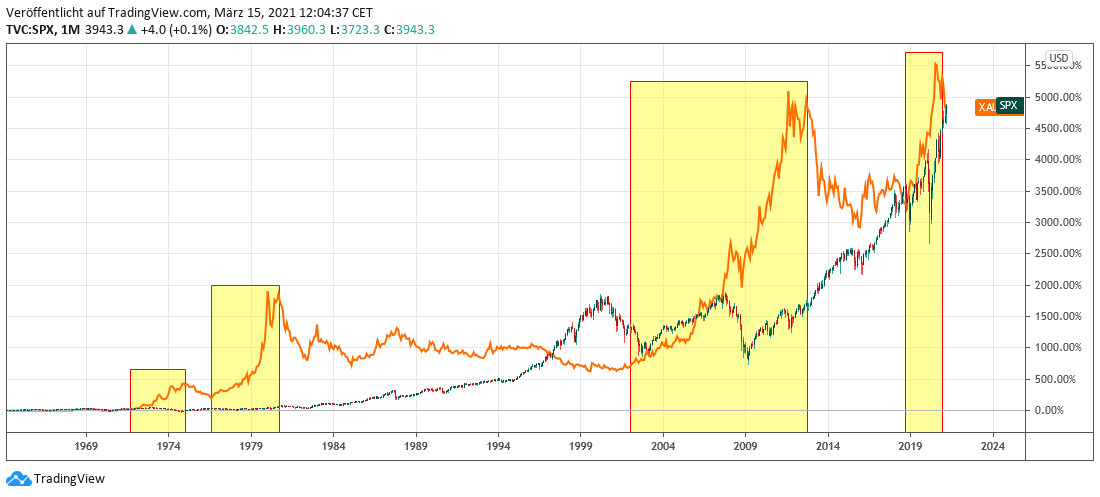

Wie diese Kombination über einen längeren Zeitraum funktioniert, lässt sich mit Chart 1 abschätzen. Auf die performanceerhöhenden Nachweise von Gold in einem Aktien-Anleihen-Portfolio, wie es die schweizerische Credit Suisse mehrfach dargelegt hat, wird an dieser Stelle verzichtet, aber auch verwiesen.

Bedeutender ist es dagegen, sich zu vergegenwärtigen, wie sich Aktien entwickelten, als Gold stärker stieg. Diese Phasen seit August 1971, also seit der Aufhebung der Goldbindung des US-Dollars, sind mit orangenen Rechtecken markiert. Sie zeigen, dass das steigende Gold über viele Jahre nicht nur ein sehr guter ,,Hedge‘‘ gegen fallende oder seitwärtslaufende Aktien in Form des S&P 500 – Index war, sondern es gerade durch Gold zu einer massiven Outperformance gegenüber einem reinen Aktienportfolio kam.

Und dies, obwohl der Goldpreis nach seinem Hoch im September 2011 dieses erst im Juli 2020 und damit nach knapp 8 Jahren Korrektur wieder erreichte. Und auch nach dem Goldhoch im Jahr 1980 blieb der Goldpreis bis ins Jahr 2000 in einem Abschwung.

Dies wirft natürlich die Frage auf, ob es nicht Phasen gibt, in denen ein reines Aktienportfolio besser läuft als ein reines Goldportfolio. Dabei sollte man aber nicht vergessen, dass sich auch Aktien über viele Jahre in einem Abschwung befanden. Damals wäre es besser gewesen, einen bedeutenden Anteil der Assets in Gold zu halten. Was sagt Koesterich aber dazu? Nichts.

Dies wirft natürlich die Frage auf, ob es nicht Phasen gibt, in denen ein reines Aktienportfolio besser läuft als ein reines Goldportfolio. Dabei sollte man aber nicht vergessen, dass sich auch Aktien über viele Jahre in einem Abschwung befanden. Damals wäre es besser gewesen, einen bedeutenden Anteil der Assets in Gold zu halten. Was sagt Koesterich aber dazu? Nichts.

Nimmt man nun einmal die Entwicklung von Gold und des S&P 500 seit der Jahrtausendwende, so wird klar, dass Gold eine massive Besserentwicklung sah, wie Chart 2 zeigt. Die lange Phase, in der Aktien sich zwischen 2000 und 2012 nur seitwärts entwickelten, Gold sich aber verfünffachte, fallen in der Black Rock Analyse einfach unter den Tisch.

Fazit

Wie obiger Vergleich zeigt, ist allein der Maßstab für Koesterichs Aussage ein Zeichen dafür, dass die Reichweite seiner Aussage sich im Bereich von Wochen und wenigen Monaten bewegt. Damit ist sie keine Basis für eine strategische Vermögensoptimierung. Diese sollte in ihrem Analysezeitraum mindestens jenem entsprechen, der in die Zukunft weist. Zudem lässt sich die Tatsache, dass korrigierende Assetklassen wenig oder nur negativ zur gesamten Portfolioentwicklung beitragen, ganz genauso auf Aktien anwenden. Damit ist das Argument von Koesterich auch für Aktien ,,gleich gültig‘‘ und dann im Sinne Karl Poppers ,,gleichgültig‘‘.

Er verweist auf die potenzielle Verwendung von Gold als Inflationsschutz. Ein Schutz vor Systemrisiken nennt er aber nicht. Als Schutz gegen fallende Aktien empfiehlt er jedoch Cash, in welcher Währung aber, sagt er nicht. Hält er nun aber US-Dollar als Cash, hat er eben keinen Schutz gegen einen schwächeren US-Dollar.

Warum man in dieser Lage Euro halten sollte, wo doch seit Jahren eine Kapitalflucht aus dem Euroraum besteht, wird erst recht nicht ersichtlich. Also dann doch japanische Yen oder gleich chinesische Yuan? Die Antwort darauf gibt Koesterich nicht. Ohne diese aber sind die Alternativen zur offensichtlichen, nämlich Gold, keine wirklichen. Man darf gespannt sein, wie Black Rock das Ende der derzeitigen Goldkorrektur kommentieren wird!

16.03.2021 - Arndt Kümpel - ak@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

-

Arndt Kümpel

-

17.03.2021 18:51:27 Uhr

Vielen Dank für das positive Feedback, Udo. Zur Frage des Effektes von Zinserhöhungen auf Gold. Ob die erwähnten Umschichtungen stattfinden, wenn sie gewollt sind, wird man abwarten müssen. Denn zunächst muss ja offen bleiben, ob der Markt in dieser Weise handelt, wie es sich jemand wünscht. Ein Rückblick auf die im Artikel in Chart 1 markierten ersten beiden Aufwärtsbewegungen von Gold fanden bei einer steigenden Inflationsrate, aber eben auch bei deutlich niedriger Verschuldung statt. Dies zeigt, dass Gold auch bei hohen und steigenden Zinsen an Wert gewinnen kann. Daraus kann man zumindest ableiten, dass steigende Zinsen kein zwingender Grund sind, sich von Gold zu trennen. Hiermit meine ich physisches Gold, denn nur dieses kann seine Funktion als Versicherung gegen Systemrisiken, wie Sie sie erwähnen, überzeugend erfüllen.

Die Frage des US-Dollars ist natürlich in dieser Situation interessant. Geht man davon aus, dass der US-Dollar durch die steigenden Zinsen ebenfalls steigt, dürfte Gold dadurch gedämpft werden. Was der Nettoeffekt aus ,,Risk Off'' - Aufwertungsdruck auf Gold und dem Abwertungsdruck bei einem steigenden US-Dollar ist, vermag ich nicht abzuschätzen. Für die Antwort auf die Frage, ob man sich diese physische Versicherung zulegen will oder nicht, ist es m.E. auch nicht entscheidend.

Dies gilt letztlich für alle ,,tangible Assets'', wie die bereits durch die Decke gehenden Preise für Kunst, Oldtimer, alte Sammlermünzen und Immobilien zeigen.

Vor dem Hintergrund der in dem Artikel enthaltenen Charts wäre zu fragen, was demjenigen, der ein ausschließliches Goldportfolio hat, einen Puls von 200 verschafft. Die Schwankungen von Gold sind relativ niedrig, das Marktpreisrisiko lässt sich relativ leicht mit Derivaten oder durch eine Cashquote managen, und wer zusätzliche Erträge braucht, findet ja bei NTG24 auch noch ein Themendepot Edelmetalle Inspiration. Beste Grüße. Arndt Kümpel

-

Udo

-

17.03.2021 15:48:10 Uhr

Danke, Herr Kümpel.

Ich traue dieser medialen \"Post-Corona-Euphorie\" nicht einen Millimeter. Die FED wird ihre Gründe haben, warum sie die Geldmenge M2 nicht mehr veröffentlicht.

Impfungen durch \"Leaky Vaccine\" (1) kann uns sicher noch lange beschäftigen, bis die Pandemie erst in vielen Jahren endemisch wird, statt Herdenimmunität zu erzeugen. Von der Wirtschaftskrise lenkt Corona m.M. genauso ab, wie vom Systemwechsel in den Orwellschen Überwachungsstaat, nebst Vermögensumschichtung nach ganz, ganz oben und nach Afrika durch höhere Zinsen. (UN-Agenda 21, UN-Agenda 2030, UN-Projekt ID2020, Erziehung zu verändertem Konsumverhalten, ...)

Was macht dann Gold Ihrer Meinung nach, wenn die Zinserhöhung zur Vermögensumschichtung gewollt ist (2) und der Dollar für die anstehende Währungsreform gestärkt wird? Welche Lösungsvarianten sehen Sie?

Wer ein ausschließliches Goldportfolio hat, leidet bisher bei 200 Puls!

(1) https://deutsche-wirtschafts-nachrichten.de/510390/Notsignal-wegen-Corona-Massenimpfungen-Forscher-erwartet-katastrophale-Folgen

(2) https://www.degussa-goldhandel.de/wp-content/uploads/2021/02/degussa-marktreport-25-02-2021.pdf

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)