Digitalisierung mit Prüfspur: Was die E-Rechnung für Unternehmen und Betriebsprüfungen bedeutet

BMF Schreiben vom 15.10.2025

Das Bundesministerium der Finanzen (BMF) hat mit dem Schreiben vom 15. Oktober 2025 die Anpassung des Umsatzsteuer-Anwendungserlasses mit Blick auf die verpflichtende E-Rechnung für Umsätze zwischen inländischen Unternehmern ab dem 1. Januar 2025 festgelegt.

Mit dieser Regelung zielt der Gesetzgeber darauf ab, den elektronischen Rechnungsaustausch zu standardisieren, die Effizienz in der Steuerüberwachung zu steigern und Medienbrüche zu vermeiden. Durch strukturierte, maschinenlesbare Formate sollen Daten automatisiert verarbeitet werden können — ein Ansatz, der weit über das bisherige “PDF per E-Mail” hinausgeht. Damit will man Fehlerrisiken minimieren, Transparenz erhöhen und letztlich die Kontrolle erleichtern.

Im Kern bedeutet das: Wenn A an B eine Leistung erbringt und beide Unternehmer in Deutschland sind, dann muss die Rechnung als E-Rechnung im strukturierten elektronischen Format übermittelt werden, ohne dass der Empfänger extra zustimmen muss

Bestandsfälle wie Kleinbetragsrechnungen (≤ 250 €), Rechnungen von Kleinunternehmern oder Fahrausweise bleiben ausgenommen – dort kann weiterhin eine “sonstige Rechnung” (z. B. einfaches PDF oder Papier) genutzt werden.

Anforderungen an das Format und mögliche Fehlerarten

Damit eine Rechnung steuerlich als E-Rechnung gilt, muss sie:

1. strukturiert sein (also nicht bloß eine PDF mit einem eingebetteten Rechnungsbild)

2. eine elektronische Verarbeitung ermöglichen

3. den Pflichtangaben des § 14 UStG (und § 14a) genügen

4. das Datenmodell der Norm EN 16931 bzw. ein interoperables Format (z. B. XRechnung, ggf. erweiterbar) nutzen

Das BMF unterscheidet zwei Fehlerkategorien:

- Formatfehler: Wenn die Datei formal nicht syntaktisch den Anforderungen entspricht, z. B. fehlerhafter XML-Syntax, nicht parsbarer Aufbau. In diesen Fällen wird die Datei so behandelt, als sei sie keine E-Rechnung, sondern eine “sonstige Rechnung”.

- Formatfehler: Wenn die Datei formal nicht syntaktisch den Anforderungen entspricht, z. B. fehlerhafter XML-Syntax, nicht parsbarer Aufbau. In diesen Fällen wird die Datei so behandelt, als sei sie keine E-Rechnung, sondern eine “sonstige Rechnung”.

- Geschäftsregelfehler: Wenn inhaltliche oder logische Anforderungen verletzt werden – z. B. Pflichtfeld fehlt, Steuerbeträge passen nicht, widersprüchliche Angaben. Manche Fehler sind “kritisch” und schlagen Validierungen fehl.

Wenn eine E-Rechnung wegen Format- oder Geschäftsregelfehlern nicht gültig ist, gilt sie umsatzsteuerrechtlich als “sonstige Rechnung” – sie kann dann u. U. in ihrer steuerlichen Wirkung eingeschränkt sein.

Zudem bleibt es beim Prinzip, dass Empfänger trotz technischer Validierung auch eine eigene inhaltliche Prüfung vornehmen müssen (Sorgfaltspflicht).

Bei Verletzungen der Pflichtangaben (§ 14 bzw. § 14a) gilt die Rechnung als nicht ordnungsmäßig.

Bedeutung für Datenstruktur, Verarbeitung, Werkzeuge und Visualisierung

Mit dem Schritt zur verpflichtenden E-Rechnung wird die Rolle der Datenstruktur und der digitalen Verarbeitungssysteme zentral. Nicht mehr die PDF-Darstellung steht im Vordergrund, sondern:

- das strukturierte XML- oder vergleichbare Datenformat (z. B. XRechnung) mit einem klaren Datenmodell

- die Möglichkeit, Daten automatisch zu extrahieren, zu validieren, zu korrelieren

- die Notwendigkeit, Fehler und Unstimmigkeiten maschinell zu erkennen

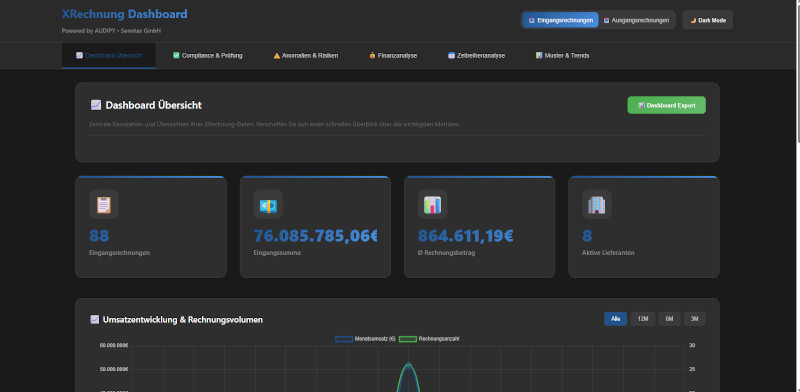

Hier kommen Tools wie AUDIPY,XRechnung von der Firma Semitax aus NRW oder andere spezialisierte Softwaren ins Spiel: Sie können

- eine (strukturiert vorliegende) E-Rechnung mit einem Klick lesen und visualisieren

- Validierungen durchführen (Syntax, Geschäftsregeln, Pflichtfelder)

- interaktive Dashboards erzeugen, mit Filtern, Aggregationen, Zeitreihenanalysen

- Auffälligkeiten (z. B. Abweichungen, Serienfehler, Wiederholungen) herausstellen

- Compliance-Checks automatisiert durchführen (z. B. Plausibilitätsprüfungen, Steuerbeträge, Summen)

Wenn eine Software etwa erkennt, dass in einer Gruppe von Eingangsrechnungen mehrfach ein Pflichtfeld fehlt oder Steuersätze inkonsistent sind, kann sie Alarm schlagen und gezielte Nachforschungen ermöglichen. Dadurch wird der menschliche Prüfaufwand stark reduziert.

Für den Aufbau einer E-Rechnnung ist eine gute Datenstruktur essenziell: klar definierte Felder, Beziehungen und Normalisierung, Historisierung und Audit-Trail müssen von vornherein geplant sein.

Relevanz für Betriebsprüfungen & steuerliche Kontrolle

Die Umstellung auf verpflichtende E-Rechnungen bringt für Betriebsprüfungen eine neue Qualität:

Schnellzugriff und Sichtung

Mit strukturierten Rechnungsdaten kann der Prüfer/die Prüferin blitzschnell in die Rechnungen hineinspringen, filtern, sortieren. Für ihn entfällt das manuelle Durchblättern von Papierbelegen oder PDFs. Wenn ein interaktives Dashboard bereitsteht, kann er direkt auf viele visualisierte Informationen zugreifen, z. B.:

- alle Rechnungen mit Steuerbetrag (getrennt nach Ausgangs und Eingangsleistungen)

- Rechnungen ohne gesetzliches Pflichtfeld

- ungewöhnlich große Abweichungen von Standardsätzen (Auffälligkeitsanalysen)

- Geldflüsse von Rechnungsempfängern, sortiert nach Länder

- Status von Rechnungen

So steigt die Effizienz der Betriebsprüfungen und der Prüfer/die Prüferin kann gezielt dort nachhaken, wo Auffälligkeiten existieren.

Systembrüche und Prozesslücken

Wenn ein Unternehmen einen Medienbruch hat – etwa: strukturierte Daten werden herunterkonvertiert in PDF, oder manuelle Eingriffe zwischen Import und Buchung – entstehen Ansatzpunkte für Fehler oder gar Manipulation. In einer E-Rechnungswelt wird jeder Bruch sichtbar, z. B.:

- Änderung einer Rechnungsposition nach dem Import

- manuelle Ergänzungen oder Korrekturen außerhalb des strukturierten Systems

- Inkonsistenzen zwischen dem XML-Datenteil und einem beigefügten PDF-Anhang

Ein Prüfer/eine Prüferin wird auf solche Diskrepanzen besonders achten. Automatisierte Vergleichsmechanismen im System (z. B. Hash-Vergleiche, Änderungsprotokoll) helfen, derartige Unstimmigkeiten nachzuweisen.

Rechtsfolgen bei Fehlern

Wenn eine E-Rechnung als nicht ordnungsgemäß eingestuft wird (wegen Pflichtfehlern, Validierungsfehlern etc.), kann das bedeuten:

- Verlust des Vorsteuerabzugs (oder zumindest eine behördliche Prüfung)

- Risiko von Schätzungen oder Anpassungen durch das Finanzamt

- Anmerkungen oder Auflagen im Prüferschriftstück

Daher ist es wichtig, Validierungsberichte und Nachweise über das technische Ergebnis (z. B. Validierungslogdateien) aufzubewahren und geeignet zu dokumentieren. Das BMF schreibt ausdrücklich vor, den Validierungsbericht aufzubewahren.

Datenstruktur als Chance für Unternehmen

Die verpflichtende E-Rechnung ist nicht nur ein administrativer Aufwand, sondern auch eine enorme Chance: Durch die einheitliche Datenstruktur entstehen erstmals durchgängig vergleichbare, maschinenlesbare Informationen über alle Rechnungsprozesse hinweg. Diese Daten bilden die Basis für interne Effizienzsteigerungen – weit über die Buchhaltung hinaus.

Unternehmen, die ihre Rechnungsdaten in interaktiven Dashboards visualisieren, können interne Abläufe gezielt analysieren und verbessern. So werden Durchlaufzeiten messbar, Freigabeprozesse transparenter und wiederkehrende Fehler sichtbar.

Mit der richtigen Datenarchitektur lassen sich sogar automatische Kontrollmechanismen integrieren, die Unstimmigkeiten oder Systembrüche in Echtzeit erkennen – bevor sie in einer Betriebsprüfung auffallen.

17.10.2025 - Daniel Eilenbrock

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)