Aufwendungen für Alternativmedizin als außergewöhnliche Belastung

Möglichkeit der Abzugsfähigkeit

Alternative medizinische Behandlungsmethoden stellen für viele eine (weitere) Möglichkeit der Heilung dar. Doch weder Krankenkassen noch Beihilfestellen übernehmen derartige Kosten im Zweifel. Besteht dann die Möglichkeit diese Aufwendungen als außergewöhnliche Belastungen nach § 33 des Einkommensteuergesetzes (EStG) bei der Steuer mindernd zu berücksichtigen?

Im Steuerrecht heißt es wie so oft: es kommt drauf an.

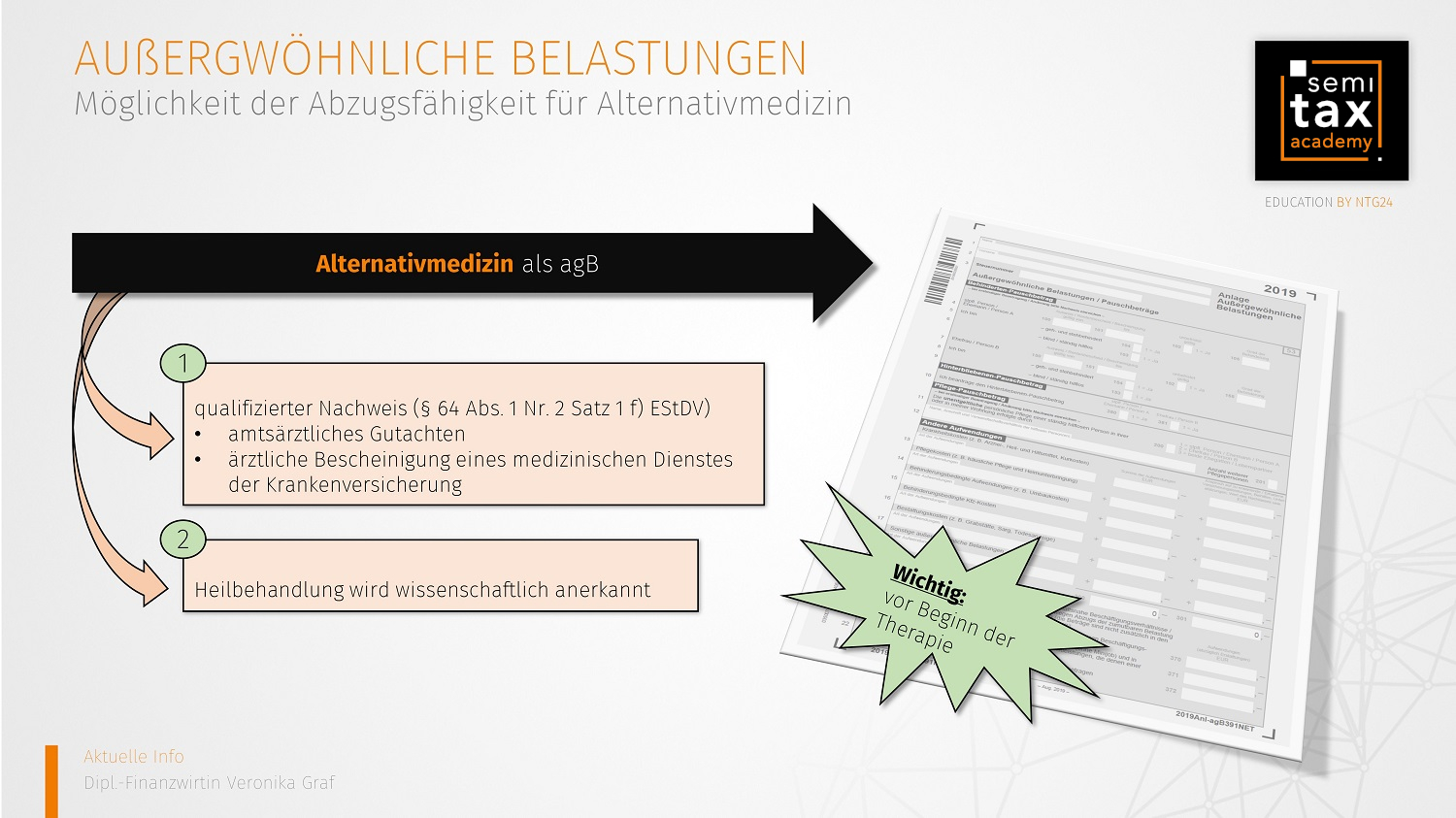

Für den Abzug als außergewöhnliche Belastungen ist es erforderlich, dass für die beantragten Aufwendungen die Zwangsläufigkeit nachgewiesen sein muss. Diese ist dann gegeben, wenn sich jemand den Kosten aus rechtlichen, tatsächlichen oder sittlichen Gründen nicht entziehen kann, die Aufwendungen den Umständen nach notwendig sind und einen angemessenen Betrag nicht übersteigen. Der Bundesfinanzhof (BFH) geht in ständiger Rechtsprechung davon aus, dass Krankheitskosten - ohne Rücksicht auf die Art und die Ursache der Erkrankung - aus tatsächlichen Gründen zwangsläufig erwachsen. Allerdings gilt das nur für solche Aufwendungen, die zum Zwecke der Heilung einer Krankheit oder mit dem Ziel getätigt werden, die Krankheit erträglicher zu machen. Im Fall der sog. Schulmedizin stellt dies in der Regel kein Problem dar, doch was mit Therapien der komplementären Medizin?

Das Niedersächsische Finanzgericht hat dazu im Urteil vom 11.06.2020 (Az.: 9 K 182/19) aktuell Stellung genommen.

Im vorliegenden Fall waren die Aufwendungen für die sog. Tomatis-Therapie als Behandlung einer krankhaften Überempfindlichkeit gegen Schall (Hyperakusis) in der Einkommensteuererklärung für das Veranlagungsjahr 2017 als außergewöhnliche Belastung erklärt worden. Als Nachweis war der Bericht des behandelnden HNO-Arztes eingereicht worden, welcher die Therapie vorschlug.

Die Tomatis-Therapie ist eine Horch-bzw. Hörtherapie, die sich mit der Interaktion von auditiven, phonatorischen und psychischen Prozessen beschäftigt. Sie dient der Behandlung eines weiten Spektrums an Funktionsstörungen des Hör- und Gleichgewichtssystems. Rechtlich zählt die Tomatis-Therapie zu den komplementärmedizinischen Behandlungsmethoden. Entsprechend der eigenen Darstellung auf der Website wird die Methode jedoch als pädagogisches Programm beschrieben, nicht hingegen als medizinische Behandlung.

Nach Auffassung des Finanzgerichts handelt es sich bei der Tomatis-Therapie nicht um eine wissenschaftlich anerkannte Behandlungsmethode. Infolgedessen ist zum Nachweis der Zwangsläufigkeit der Heilbehandlungskosten ein qualifizierter Nachweis in Form eines vor Beginn der Therapie ausgestellten amtsärztlichen Gutachtens oder eine vorherige ärztliche Bescheinigung eines medizinischen Dienstes der Krankenversicherung erforderlich (§ 64 Abs. 1 Nr. 2 Satz 1 Buchstabe f der Einkommensteuerdurchführungsverordnung). Das Finanzgericht stützte sich dabei im Wesentlichen auf eine im Klageverfahren eingeholte Stellungnahme der Deutschen Gesellschaft für Phoniatrie und Pädaudiologie. Die Gesellschaft hatte an frühere Stellungnahmen – teilweise in sozialgerichtlichen Verfahren – angeknüpft und war zu dem Ergebnis gekommen, dass es bis zum Streitjahr 2017 und darüber hinaus bis heute keine relevanten wissenschaftlichen Arbeiten dazu gibt, ob die Tomatis-Therapie zur Behandlung speziell einer Hyperakusis geeignet ist.

Da die Therapie im Zeitpunkt der Maßnahme weder wissenschaftlich anerkannt war, noch ein amtsärztliches Gutachten bzw. eine ärztliche Bescheinigung eines medizinischen Dienstes der Krankenkassen vorgelegt wurde, sondern lediglich das Gutachten des behandelnden HNO-Arztes vorlag, wies das Finanzgericht die Klage als unbegründet zurück.

Fazit:

Alternative medizinische Heilbehandlungen, für die weder die Beihilfe noch die Krankenkassen die Kosten übernehmen, können steuerlich nur unter folgenden Voraussetzungen berücksichtigt werden:

1) Vor Durchführung der Behandlung liegt ein amtsärztliches Gutachten bzw. ärztliche Bescheinigung eines medizinischen Dienstes der Krankenkassen vor, welches die Therapie als medizinisch notwendig indiziert oder

2) die Heilbehandlung wird vor Durchführung wissenschaftlich anerkannt

Das Urteil dürfte über den entschiedenen Fall hinaus eine gewisse Breitenwirkung haben, da die Tomatis-Methode weltweit in 75 Ländern vertreten ist und mehr als 2.000 Lehrer und Therapeuten als Tomatis Trainer durch die einzige offizielle Organisation Tomatis Developpement S.A. zertifiziert sind. Auch in Deutschland gibt es eine Vielzahl von Instituten und Trainer, die sich auf die Tomatis-Therapie spezialisiert haben. Insoweit dürften Aufwendungen für eine derartige Therapie kein Einzelfall sein.

Das Urteil in vollständiger Länge:

https://openjur.de/u/2269910.html

28.08.2020 - Veronika Graf - vg@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)