Höhere britische Zinsen in Sicht - ,,WisdomTree Gilts 10Y 3x Daily Short‘‘ interessant

Zinswende gewinnt auch in Großbritannien an Kontur

Die langfristigen Zinsen haben in den vergangenen Tagen weltweit deutlich zugelegt. Die höhere Inflationssensitivität in der Rechtfertigungsstrategie nationaler Notenbanken hat nun auch die Zinserwartungen der langen Anleihemärkte spürbar verändert. Die britische Notenbank deutete dabei in ihrer Zinsentscheidung in dieser Woche einen restriktiveren Kurs an als die EZB. Mittelfristig senden die Renditen 10-jähriger britischer Staatsanleihen bereits seit 2017 Signale für einen Trendwechsel, die sich im Januar 2022 weiter verstärkt haben. An dieser Entwicklung läßt sich mit dem ,,WisdomTree Gilts 10Y 3x Daily Short‘‘ partizipieren.

Der Wind auf den Anleihemärkten beginnt sich zu drehen. Aus charttechnischer Perspektive tut er dies bereits seit einiger Zeit, wie die nachfolgenden Grafiken nahelegen. Dass allerdings die großen Notenbanken ihre Begründungslogik neu ausrichten und dabei zuerst einmal die Betonung einer nur ,,vorübergehend erhöhten‘‘ Inflationsraten beenden, hat mehr als nur anekdotischen Charakter.

Denn die nun als gar nicht mehr so vorübergehend angenommenen Inflationsraten bilden den ,,Real Case‘‘ für Zinserhöhungen und einem Abbau der Notenbankbilanzen, in denen nicht nur Staatsanleihen, sondern auch Unternehmensanleihen liegen.

Nachdem in der vergangenen Woche die US-Notenbank vorangegangen war und die Investoren nun offensichtlich überzeugt wurden, dass die Phase extrem lockerer Geldpolitik ein Ende findet, erhöhte gestern auch die Bank von England den Leitzins auf 0,5 %. Interessant dabei war, dass 4 der 9 Ausschussmitglieder für eine Erhöhung um 0,5 % auf 0,75 % stimmten. Parallel dazu will die BoE ihren Bestand an Unternehmensanleihen bis Ende 2023 abbauen.

Nachdem in der vergangenen Woche die US-Notenbank vorangegangen war und die Investoren nun offensichtlich überzeugt wurden, dass die Phase extrem lockerer Geldpolitik ein Ende findet, erhöhte gestern auch die Bank von England den Leitzins auf 0,5 %. Interessant dabei war, dass 4 der 9 Ausschussmitglieder für eine Erhöhung um 0,5 % auf 0,75 % stimmten. Parallel dazu will die BoE ihren Bestand an Unternehmensanleihen bis Ende 2023 abbauen.

Parallel blieb die EZB in Bezug auf Zinserhöhungen noch abwartend, Madame Lagarde signalisierte aber für die nächste Sitzung im März Handlungsbereitschaft. Man darf also gespannt sein, wie dies bei der EZB aussieht, denn auch innerhalb der EZB gewinnen die Forderungen nach einer glaubwürdigen Reaktion auf die anhaltend hohen Inflationsraten schnell an Unterstützung.

Hier war die Bank von England diesmal konsequenter. Sie muss nicht auf überschuldete Mitglieder Rücksicht nehmen und hatte auch im ,,Whatever it takes – Unternehmen‘‘ des Signore Draghi keinen Zwang, die Zinsen in den negativen Bereich zu drücken.

Welche Dynamik ist nun aber aus charttechnischer Sicht bei den langen britischen Zinsen zu erwarten?

Ein Blick auf die Entwicklung der Rendite 10-jähriger britischer Staatsanleihen zeigt zunächst, dass

der seit September 1981 laufende Abwärtstrend, der seinen Ausgangspunkt bei einer Rendite von 15,56 % hatte, bereits im Jahresverlauf des Jahres 2017 erstmals gebrochen wurde. Danach setzte die Rendite noch zweimal, im September 2019 in der Repo-Krise, und im März 2020, im Corona-Crash, von oben auf die bereits überwundene langfristige Abwärtstrend-Linie auf und bestätigte diese damit.

An der flacheren Abwärtstrend-Linie, die ihren Ausgangspunkt im Juni 1989 hat (orangene Linie in Chart 1), prallte die Rendite nach dem Bruch des längerfristigen Abwärtstrends noch ab. Diesen überwand sie schließlich, wie Chart 1 verdeutlicht, im Februar 2021. An diesen zweiten Trendbruch schloss sich ebenfalls ein Aufsetzen auf die Trendlinie von oben an, womit das Signal bestätigt und der Ausbruch konsolidiert war.

Diese Entwicklung in größerer Auflösung zeigt Chart 2. Dabei wird auch deutlich, dass die Rendite bei der Konsolidierung des Ausbruchs bis auf die Kreuzunterstützung fiel, welche sich aus der dynamischen Unterstützung der überwundenen Abwärtstrend-Linie und der statischen Unterstützung ergibt, welche vom August 2016 stammt und welche bei 0,5 % liegt (blaue Horizontale in Chart 2)

Eine noch nähere Betrachtung in Chart 3 zeigt, dass die Rendite nicht einfach nur bereits 2 Abwärtstrend-Linien überwand, sondern im Verlauf dessen auch ein signifikantes Bodenmuster in Form einer umgekehrten Schulter-Kopf-Schulter-Formation bildete.

Die Nackenlinien dieser umgekehrten S-K-S-Formation (lila gestrichelte Horizontale in Chart 3) wurden im September 2021 (untere Nackenlinie) und im Januar 2022 (obere Nackenlinie) auf Monatsschlusskursbasis signifikant überwunden.

Daraus ergibt sich ein bedeutendes strukturelles Kaufsignal, das sich zu den bereits erwähnten dynamischen und statischen Kaufsignalen ergibt.

Ein Blick auf diese Entwicklung auf Wochencandle-Basis in Chart 4 zeigt, dass die Rendite mit dem Rückenwind einer Vielzahl an statischen, dynamischen und strukturellen Kaufsignalen auf die Reise nach oben gehen könnte. Dies schließt auch scharfe Renditerückgänge nicht aus. Diese allerdings werden sehr wahrscheinlich nicht ausreichen, die genannten Indizien, welche für einen langfristig steigenden Zins sprechen, zu überkompensieren! Kurzfristig hat die Rendite der 10-jährigen GILTS Luft bis auf 1,692 %, dem Niveau des Zwischenhochs vom Februar 2019 (orangene gestrichelte Linie in Chart 4).

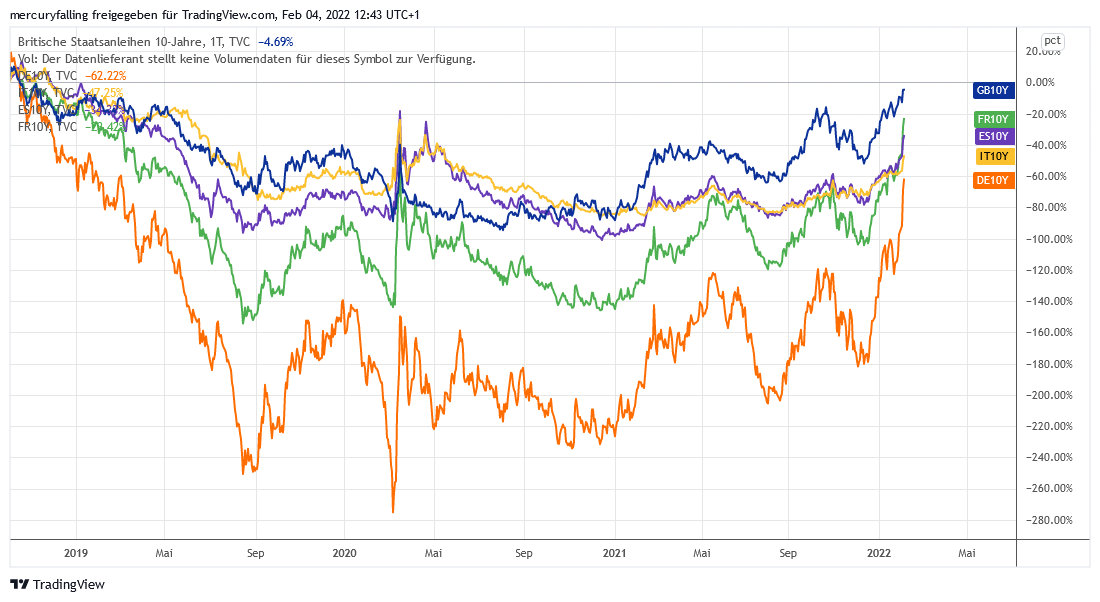

Lohnenswert ist auch ein vergleichender Blick auf die Renditeentwicklung 10-jähriger Staatsanleihen in Europa in Chart 5. Er zeigt, dass seit der Repo-Krise im August/September 2019 die Flucht in deutsche Staatsanleihen deren Rendite tief in den negativen Bereich drückte und dass deren Rückgang auch deutlich stärker ausfiel als jener Frankreichs, Spaniens, Italiens und Großbritanniens.

Welchen Effekt die Anleihekäufe der EZB auf die Staatsanleihe-Renditen der Euroraum-Mitglieder in dieser Phase wirklich hatten, bleibt eine spannende Forschungsfrage für die nächste Zukunft. Eine Bewertung über den Marktpreis dürfte allerdings erst möglich sein, wenn die EZB als Nachfrageoligopolist vom Markt verschwunden ist und die Rendite wieder die Ausfallwahrscheinlichkeit der betreffenden Staatsschulden widerspiegelt. Ob dies jemals passieren wird, ist ebenfalls völlig offen.

Die Entwicklung in Chart 5 zeigt aber auch, das die britische Rendite nicht unter die Nulllinie fiel und sich auch eher auf den Weg nach oben machte. Dies könnte für eine größere Handlungs- und Entscheidungsfreiheit britischer Geldpolitik im Vergleich zu EZB-Geldpolitik sprechen.

Eine Möglichkeit, an dem oben beschriebenen Szenario steigender Renditen britischer 10-jähriger Renditen zu partizipieren, ist der WisdomTree Gilts 10Y 3x Daily Short (IE00BKS8QQ35).

Das Ziel des ,,WisdomTree Gilts 10Y 3x Daily Short Indexzertifikat‘‘ besteht darin, das Dreifache der inversen täglichen Wertentwicklung des Long Gilt Rolling Future Index (des Vergleichsindex) zu bieten, der Front-Month-Long Gilt-Futures nachbildet, zuzüglich der Zinserträge aus dem besicherten Betrag. Long Gilt-Futures werden an der Londoner Terminbörse (LIFFE) gehandelt und liefern britische Staatsanleihen mit einer Laufzeit von 8,75 bis 13 Jahren.

Das Ziel des ,,WisdomTree Gilts 10Y 3x Daily Short Indexzertifikat‘‘ besteht darin, das Dreifache der inversen täglichen Wertentwicklung des Long Gilt Rolling Future Index (des Vergleichsindex) zu bieten, der Front-Month-Long Gilt-Futures nachbildet, zuzüglich der Zinserträge aus dem besicherten Betrag. Long Gilt-Futures werden an der Londoner Terminbörse (LIFFE) gehandelt und liefern britische Staatsanleihen mit einer Laufzeit von 8,75 bis 13 Jahren.

Eine konkrete Empfehlung zu dieser Analyse ist den Lesern des Zürcher Trends vorbehalten. Den Zürcher Trend und die zugehörigen Empfehlungen können Sie im Rahmen eines kostenlosen Probe-Abonnements ausgiebig testen.

05.02.2022 - Arndt Kümpel

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

14.06.2022

14.06.2022

05.05.2022

05.05.2022

04.01.2026

04.01.2026

03.01.2026

03.01.2026

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)