Ist der chinesische Yuan schon zu stark geworden?

Im Fokus: Die relative Stärke des chinesischen Yuan

Der chinesische Yuan hat seit Sommer 2020 deutlich gegen den US-Dollar aufgewertet und sich inzwischen weit von der zuvor stark beachteten Marke von 7 Yuan je US-Dollar entfernt. Dies legt einen längerfristigen Blick auf dieses Währungspaar nahe, denn es ist eines der sensibelsten weltweit. Nicht zuletzt, weil die neue US-Administration anscheinend den harten Verhandlungskurs gegen China (nicht nur) in den Handelsgesprächen fortsetzen will und der Wechselkurs des Yuan zum US-Dollar darin enthalten ist.

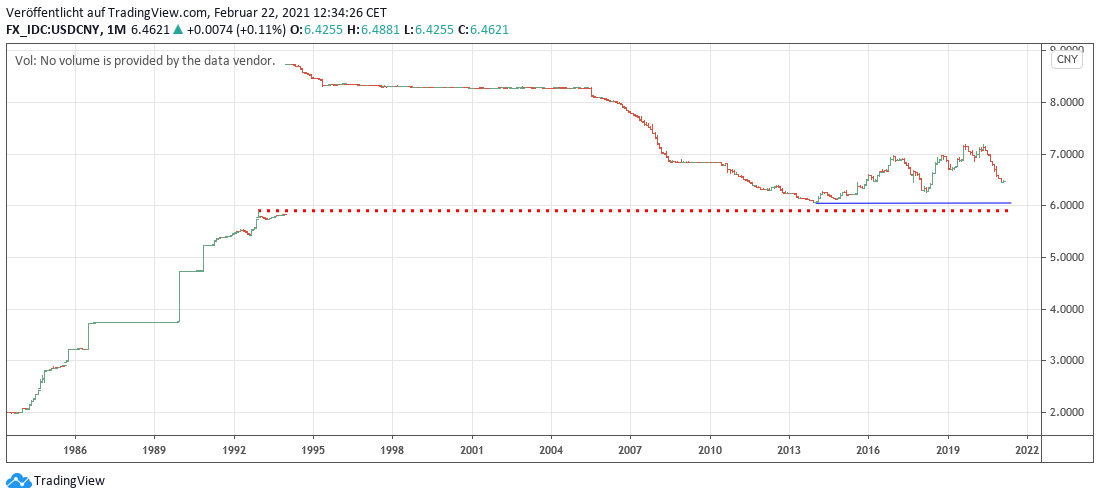

Ein Blick auf die Entwicklung der letzten 10 Jahre zeigt, dass das Ausmaß der Dollarschwäche jener der Aufwertungsphase des Jahres 2017 entspricht. Allerdings glich diese eine vorherige Abwertung aus.

Inzwischen ist der Yuan an seiner mittelfristigen Abwertungslinie angekommen und muss über einen Trendbruch bei aktuell 6,37 Yuan je Dollar entscheiden. Die statischen Unterstützungen liegen noch etwas tiefer bei 6,27 Yuan je Dollar, die zentrale Basis der letzten 10 Jahre ist dagegen das Niveau von 6,04 Yuan je Dollar vom Januar 2014.

In der Rückschau muss man auch feststellen, dass das Niveau von 7:1 charttechnisch zu oft durchbrochen wurde, um dies für die Zukunft noch als relevante Kursschwelle zu verwenden. Dies schließt eine neue Politisierung dieser Marke und damit einen steigenden Interventionsdruck zwar nicht aus. Aber es zeigt auch, dass diese Marke bei gegebenem Druck nicht gehalten hat, weder nach oben noch nach unten.

Ein langfristiger Blick zeigt zudem, dass sich die Kursentwicklung der letzten 10 Jahre als Gegenbewegung in einem langfristigen Aufwertungstrend darstellt, welcher nach der relativen Freigabe des Wechselkurses begann. Die gepunktete rote Horizontale skizziert dabei das Niveau, an dem dieser Aufwertungstrend die durch die hohe Abwertung des Yuan 1994 erzielten Terms-of-Trade-Vorteile ausgeglichen ist.

Unterstellt man nun eine bessere Produktionskapazität dieser Wirtschaftsstruktur gegenüber jenem der USA, ließe sich das Potenzial eines weiter aufwertenden Yuan gegen den US-Dollar abschätzen. Allerdings ist der US-Dollar weiterhin Weltreservewährung und besitzt damit einen großen Vorteil gegenüber dem immer noch nicht völlig frei gehandelten chinesischen Yuan. Sollte diese Differenz kleiner werden, könnte der Yuan vor einer neuen Phase der relativen Aufwertung gegen den US-Dollar stehen, insbesondere dann, wenn das Volumen von Investitionszielen (Direktinvestitionen, Aktien, Anleihen, weitere Derivate) steigen sollte.

Unterstellt man nun eine bessere Produktionskapazität dieser Wirtschaftsstruktur gegenüber jenem der USA, ließe sich das Potenzial eines weiter aufwertenden Yuan gegen den US-Dollar abschätzen. Allerdings ist der US-Dollar weiterhin Weltreservewährung und besitzt damit einen großen Vorteil gegenüber dem immer noch nicht völlig frei gehandelten chinesischen Yuan. Sollte diese Differenz kleiner werden, könnte der Yuan vor einer neuen Phase der relativen Aufwertung gegen den US-Dollar stehen, insbesondere dann, wenn das Volumen von Investitionszielen (Direktinvestitionen, Aktien, Anleihen, weitere Derivate) steigen sollte.

Ist die starke Entwicklung nun aber vor allem eine Yuan-Stärke oder eine Dollar-Schwäche?

Dazu hilft ein Blick auf die relative Entwicklung von US-Dollar und Euro zum chinesischen Yuan weiter. Dies erklärt zwar nicht die ganze Abwärtsbewegung des Dollars seit Sommer 2020, aber es zeigt, dass der chinesische Yuan, aber auch der Euro, gegen den Dollar aufwertete. Der Euro entwickelte sich gegen den Yuan ab Sommer 2020 erst stärker, schwächte sich danach wieder ab und liegt derzeit auf einem ähnlichen Niveau wie im Frühsommer 2020. Der US-Dollar blieb hingegen gegen den Yuan erst noch relativ stabil, um danach in einem anhaltenden Rutsch rund 8 % Performance zu verlieren.

Dies legt den Schluss nahe, dass der erste Aufwertungsimpuls des Yuan in der Phase der gleichgerichteten Abwertungsimpulse von Euro und Dollar ab Sommer 2020 eine wirkliche Yuan-Stärke war, die aus der Tatsache entsprang, dass sich die chinesische Konjunktur stabilisierte. Der zweite Impuls dagegen eher eine Dollarschwäche, die bislang anhält. Der rote Pfeil schließlich zeigt dagegen wieder relative Schwäche des US-Dollars gegen den Euro.

Fazit

Der chinesische Yuan spiegelt derzeit die bessere Konjunkturentwicklung Chinas in der zweiten Jahreshälfte 2020, aber auch die schwächere Entwicklung des US-Dollars.

Aus langfristiger Perspektive erscheint die aktuelle Aufwertung des Yuan gegen den US-Dollar als ein Impuls in Trendrichtung und nicht als Erholung einer dauerhaften Abschwächung des Yuan gegen den US-Dollar! Mittelfristig dürften die Chancen einer weiteren Aufwertung des Yuan deshalb trotz der zuletzt bereits gesehenen relativen Stärke größer sein als ein neuer Abwertungsschub. Ob dies nun durch eine neue US-Dollar-Schwäche bedingt ist oder durch eine Yuan-Stärke, die ihre Basis in einer höheren gesamtwirtschaftlichen Produktivität (oder wieder beidem) hat, ist allerdings noch offen. Wirklich interessant dürfte es werden, wenn China seine Kapitalmärkte vollständig für ausländische Investoren öffnet und damit das Urteil der Märkte zum realen ,,Marktwert‘‘ des Yuan gesprochen werden kann.

23.02.2021 - Arndt Kümpel - ak@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)