VW und Daimler im Vorwärtsgang, ThyssenKrupp solide unterstützt, Deutsche Bank erholt

Der Handelstag - Bericht zum 09.07.2021

Nach der vorgestern weltweit schwachen Aktienmarktentwicklung präsentierten sich die internationalen Aktienbörsen zum Wochenschluss am Freitag durchweg erholt. Hintergrund waren vor allem die positiven zinspolitischen Nachrichten, dass die EZB ihr Inflationsziel vor der Notwendigkeit von Maßnahmeneinleitungen von „nahe unter 2 %“ nun offiziell auf „2 %“ angehoben hat und die FED gestern erneut ihre Einschätzung der aktuell erhöhten US-Inflation als ein temporäres Phänomen bezeichnet hat. Daher kletterten der DAX deutlich um + 1,7 % und der S&P 500-Index um + 1,1 %, während lediglich der Nikkei 225-Index noch die schwachen westlichen Vorgaben vom Donnerstag ausbügeln musste und um - 0,6 % einbüßte.

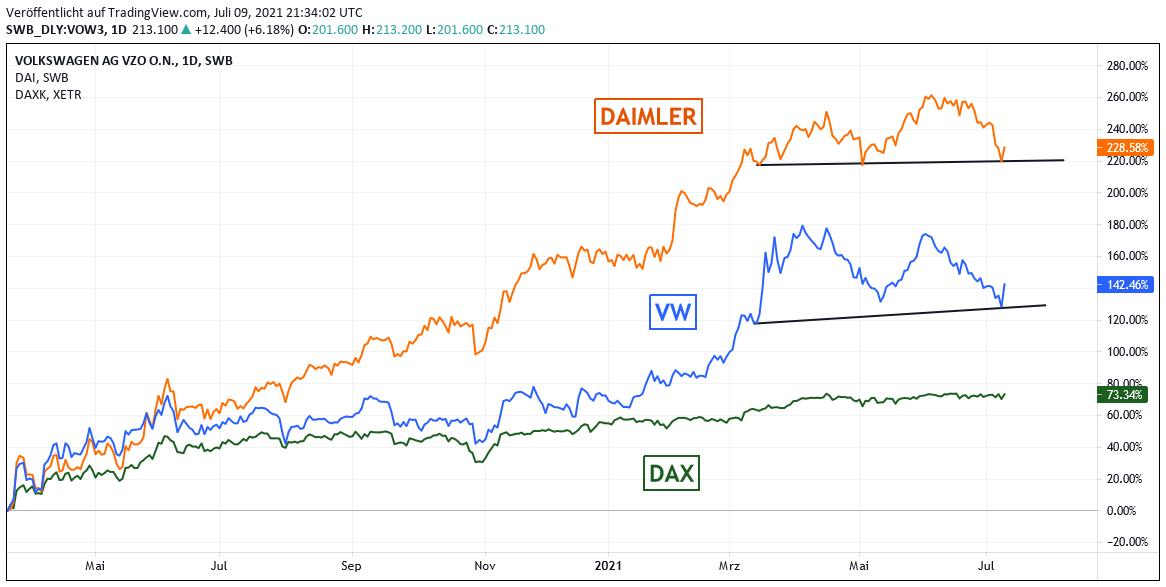

Entsprechend gingen die auffälligsten positiven Kursentwicklungen gestern auch vor allem von deutschen Standardwerten aus, unter denen die Aktien der führenden Automobilhersteller VW (DE0007664039) und DAIMLER (DE0007100000) klar überdurchschnittliche Aufschläge von + 5,9 % (VW) und + 2,7 % (DAIMLER) verzeichneten, was jedoch genauso auch auf die um + 3,9 % zulegende Aktie der DEUTSCHEN BANK (DE0005140008) wie auch die um + 2,6 % festere Aktie von THYSSENKRUPP (DE0007500001) zutraf.

Der starke Kurssprung von VW, der ohne jede Frage auch positiv auf die Aktie von Daimler ausstrahlte, ging von der vorläufigen Ergebnis-Publikation für das 1. Halbjahr 2021 aus, nach der bedingt durch einen „sehr hohen“ (bislang nicht quantifizierten) Umsatz im 1. Halbjahr ein „sehr hoher“ operativer (EBIT-)Gewinn angefallen sei, der per Ende Juni rd. 11 Mrd. Euro betragen habe.

Der starke Kurssprung von VW, der ohne jede Frage auch positiv auf die Aktie von Daimler ausstrahlte, ging von der vorläufigen Ergebnis-Publikation für das 1. Halbjahr 2021 aus, nach der bedingt durch einen „sehr hohen“ (bislang nicht quantifizierten) Umsatz im 1. Halbjahr ein „sehr hoher“ operativer (EBIT-)Gewinn angefallen sei, der per Ende Juni rd. 11 Mrd. Euro betragen habe.

Dies ging meilenweit über die gültigen Analystenkonsensschätzungen hinaus, die bei dem Wolfsburger Konzern im 1. Halbjahr zuvor lediglich eine EBIT-Gewinnerzielung von rd. 8,5 Mrd. Euro erwartet hatten.

Allerdings gab VW auch relativierend zu erkennen, dass sich das aktuell brennendste Problem der weltweiten Automobilindustrie, nämlich die jüngst massiven Störungen von Halbleiterzulieferungen, in der Gewinnentwicklung des Konzerns erst verzögert niederschlagen und daher das Konzernergebnis erst im 2. Halbjahr belasten werde.

Jedoch ging der Aktienmarkt an dieser einschränkenden Verlautbarung von VW gestern völlig vorbei und feierte erst einmal diese überaus positive Gewinnmeldung für das 1. Halbjahr.

Weiteren Rückenwind erhielt die Aktie von VW gestern von der gleichzeitigen Bekanntgabe, dass der Vertrag mit Vorstandschef Herbert Diess direkt von bisher Frühjahr 2023 gleich bis Oktober 2025 verlängert worden sei, was die Kontinuität der strategischen Geschäftsausrichtungen von VW sowohl hinsichtlich einer hoch dynamischen Forcierung ihrer Elektrofahrzeug-Produktionen wie aber auch einer sukzessiven Verkleinerung ihres angrenzenden Luxusmarken-Portfolios noch deutlich transparenter und berechenbarer machen dürfte.

In einer ersten Reaktion auf diese positiven Meldungen von VW behielten die Analysehäuser JP Morgan (Übergewichten / Kursziel 245 Euro), Goldman Sachs (Kaufen / Kursziel 295 Euro), Bernstein Research (Markt-Performer / Kursziel 237 Euro) und RBC (Outperformer / Kursziel 290 Euro) jedoch, zumindest vorläufig, völlig unverändert bei.

Ergänzend zu der gestern sehr positiven Nachrichtenlage rund um VW profitierte die Aktie von DAIMLER am Freitag ihrerseits von gleich 2 neu publizierten Analyse-Kaufstudien, und zwar zum einen durch Goldman Sachs, die am Donnerstag nachbörslich ihr Kursziel für die Aktie zwar moderat von 110 auf 107 Euro senkte (aktueller Kurs: 72,90 Euro), aber hierbei ihr Votum „Kaufen“ völlig unverändert beibehielt, zum anderen von Warburg Research, die ihre Empfehlung „Kaufen“ und das hiermit verbundene Kursziel von 103 Euro ebenfalls gänzlich unverändert ließen.

Wie wir erst am 06.07. hier in einer gegenüberstellenden Aktieneinschätzung von VW und DAIMLER geäußert haben, schließen auch wir uns dem herrschenden Analystenkonsens vorbehaltlos an, dass es sich bei beiden Aktien mit aktuellen KGVs (2023e) von jeweils nur rd. 6 gemessen an den langfristig weltweit stark und voraussichtlich branchenüberdurchschnittlich gegebenen Wachstumsperspektiven beider Konzerne aktuell unzweifelhaft um kaufenswerte Aktien handelt.

Wie wir erst am 06.07. hier in einer gegenüberstellenden Aktieneinschätzung von VW und DAIMLER geäußert haben, schließen auch wir uns dem herrschenden Analystenkonsens vorbehaltlos an, dass es sich bei beiden Aktien mit aktuellen KGVs (2023e) von jeweils nur rd. 6 gemessen an den langfristig weltweit stark und voraussichtlich branchenüberdurchschnittlich gegebenen Wachstumsperspektiven beider Konzerne aktuell unzweifelhaft um kaufenswerte Aktien handelt.

Dennoch räumen wir der Aktie von DAIMLER längerfristig aus den zuletzt genannten fundamentalen Gründen (gegenüber VW ca. um 1,3 % höhere Dividendenrendite 2023e von 5,8 % vs. 4,5 %, langfristig zunehmend ausgenutzter Nachholbedarf im Segment der Elektrofahrzeuge, künftig erwartete relativ höhere Absatzdynamik in Asien/China als von VW, strategisch weit bessere Weltmarktpositionierung im LKW-Bereich, der zudem (Daimler Trucks) auch noch vor dem sicher Konzernmarktwert-erhöhenden Spin Off und der separaten Börseneinführung steht) wie auch ihrer derzeit eher als solider anzusehenden charttechnischen Unterstützung auch weiterhin tendenziell eine Anlagepräferenz gegenüber VW ein.

Chart: VW, DAIMLER und DAX im Vergleich (jeweils Kursindizes ohne Dividenden)

Auch die Aktie von THYSSENKRUPP befestigte sich gestern um + 2,6 %, nachdem die Auftragsvergabe zur künftigen Auslieferung von 2 U-Booten an die deutsche und 4 U-Booten an die norwegische Marine unter Herstellung durch ThyssenKrupp sowie Waffenausrüstung durch ihren norwegischen Kooperationspartner Kongsberg Gruppen nach Schließung der europäischen Börsen am Donnerstagabend nun endgültig besiegelt wurde.

Auf die bevorstehende, hoch lukrative Auftragsvergabe an ThyssenKrupp / Kongsberg im Wert von rd. 1,35 Mrd. Euro je U-Boot hatten wir bereits am 30.06. nach Freigabe von rd. 2,7 Mrd. Euro durch den Budgetausschuss der deutschen Bundesregierung zur Bestellung von 2 U-Booten bei ThyssenKrupp wie auch der wechselseitig vorliegenden Bestellzusage der norwegischen Regierung über 4 U-Boote in gleicher Betragshöhe an dieser Stelle berichtet.

In dem am Donnerstag ThyssenKrupp offiziell zugegangenen gemeinschaftlichen Bestellvertrag der deutschen wie auch norwegischen Regierung wurden die Modalitäten dieses Vertrags nun öffentlich dahingehend präzisiert, dass der (offenbar alleine auf ThyssenKrupp entfallende) Wert dieses Produktions- und Lieferungsauftrags für 6 U-Boote 5,5 Mrd. Euro (= 20 % des 2020er Jahresumsatzes von ThyssenKrupp) von dem insgesamt gemäß deutscher Budgeteinräumung offenbar 8,1 Mrd. Euro betragenden Gesamtauftragsvolumens ausmacht. Die verbleibenden 2,6 Mrd. Euro dürfte also die norwegische Kongsberg Gruppen für ihre Waffenbestückung der U-Boote erhalten.

Der Produktionsstart des ersten U-Bootes soll in 2023 erfolgen. Die Auslieferung des ersten U-Bootes an die norwegische Marine ist für 2029, die Bereitstellung der beiden Boote an die deutsche Marine ist für 2032 und 2034 geplant. Zur Finanzierung dieser bereits seit 2017 von der deutschen wie norwegischen Regierung mit ThyssenKrupp / Kongsberg ausgehandelten Auftragsvergabe hat Thyssenkrupp allein seit 2019 rd. 250 Millionen Euro aufgewandt.

In einer ersten Reaktion auf das U-Boot-Lieferungsabkommen mit der deutschen und norwegischen Regierung hat das US-amerikanische Researchhaus Jefferies ihre Einschätzung der ThyssenKrupp-Aktie unverändert auf „Kaufen“, verbunden mit einem Kursziel von 16 Euro beibehalten und hierbei - wie bei Großaufträgen dieses immensen Betragsvolumens und Abwicklungszeitraums üblich - eine wohl noch im 4. Quartal 2020/21 (= per 30.09.) eingehende Vorabzahlung an ThyssenKrupp in Höhe von rd. 10 – 15 % des Auftragsvolumens (= rd. 550 – 825 Mio. Euro) unterstellt.

Gegenüber unserer jüngsten Analyse vom 30.06. hat sich mit der heutigen endgültigen Auftragsrealisierung und dem damit verbundenen weiteren Anstieg der ThyssenKrupp-Aktie deren charttechnische Unterstützungsbildung oberhalb von rd. 8,20 Euro nun natürlich nochmals weiter erhärtet.

Auch wenn wir das aktuelle Aktien-KGV (09/2023e) von nur rd. 11,4 derzeit im Hinblick auf die mittel- bis längerfristig aufgehellten Geschäftsperspektiven von ThyssenKrupp im Stahl- wie auch Anlagenbau-Bereich durchaus als attraktiv einstufen, raten wir selbst sehr risikobereiten Investoren derzeit jedoch von einem Einstieg in die Aktie zumindest so lange ab, bis nicht wenigstens ein Ausbruch der Aktie aus ihrem kurzfristigen Konsolidierungsdreieck über 9,30 Euro hinaus erfolgt ist.

Chart: THYSSENKRUPP

Der gestrige fast 4 %ige Kursanstieg der Aktie der DEUTSCHEN BANK beruhte hingegen vor allem auf einer Hochstufung der Aktie von „Underperformer“ auf „Sektor Performer“ durch das Analysehaus RBC, allerdings unter Beibehaltung ihres Kursziels von 11 Euro.

Darüber kündigte Gordon MacKechnie, Leiter des Technologieinfrastruktur-Bereichs der Deutschen Bank an, die konsequent vorangetriebene Migration ihrer Großfirmenkunden-Clouddaten von der klassischen öffentlichen Oracle-Cloud auf die direkt an die jeweiligen Kunden-Rechenzentren angebundene neuartige Oracle Cloudlösung „Exadata Cloud@Customer“ würde in Zukunft gegenüber der bisher von der Deutschen Bank genutzten Oracle-Cloudstruktur Kosteneinsparungen in einer dreistelligen Millionenhöhe nach sich ziehen.

Nach dem vorgestrigen exakten Aufsetzen auf ihrer Aufwärtstrendunterstützung seit dem Corona-Crashtief vom März 2020 konnte sich die Aktie der Deutschen Bank damit am Freitag nun zumindest wieder leicht von dieser Unterstützung nach oben lösen.

Die charttechnische Lage bleibt kurzfristig jedoch natürlich auch weiterhin prekär und muss künftig jederzeit auf eine Bewahrung dieser Aufwärtstrendunterstützung hin im Auge behalten werden, speziell sofern sich die langfristigen Kapitalmarktzinsen, wie seit Wochen verzeichnet, künftig noch weiter zurückbilden würden (was naturgemäß gerade Bankaktien wegen des hierdurch ausgelösten Drucks auf die Kreditzinsmargen immer besonders belastet).

Auf langfristige Sicht stufen wir die Aktie der Deutschen Bank, geprägt von einem voraussichtlich weiter anziehenden Kapitalmarkt-, Investment Banking- und Firmenkundengeschäft wie auch dem generell von ihrem Vorstandschef Christian Sewing konsequent vorangetriebenen Filialrestrukturierungs- und Kostensenkungsprogramm mit einem aktuellen KGV (2023e) von nur rd. 7 jedoch für risikobereite Anleger weiterhin seit über einem Jahrzehnt erstmals nun wieder als grundsätzlich zumindest gut haltenswert, wenn nicht gar kaufenswert ein.

Chart: DEUTSCHE BANK

10.07.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

29.06.2026

29.06.2026

29.06.2026

29.06.2026

27.06.2026

27.06.2026

27.06.2026

27.06.2026

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)