E-Scooter: Steuerliche Behandlung erzeugt Kopfschütteln

Ist die Überlassung eines E-Scooters steuerfrei oder steuerpflichtig – Kurzinfo

Seit dem 15.06.2019 gibt es sie in nahezu jeder Stadt: Den E-Scooter. Er steht an vielen Stellen und nicht jeder ist hiervon begeistert, da sie teilweise auch an sehr ungünstigen Stellen stehen, wo man sich fragt, warum stellt ein Mensch den hier überhaupt ab? Dieses Phänomen kann dieser Artikel Ihnen nicht erklären, aber er zeigt Ihnen, dass auch die steuerliche Behandlung solcher E-Scooter nicht unbedingt nachvollziehbar ist. Wieso erfahren Sie hier.

Steuerliche Behandlung:

Die Überlassung von Dienstfahrrädern (normale Fahrräder, E-Bikes oder auch Pedelecs) sind gem. § 3 Nr. 37 Einkommensteuergesetz (EStG) steuerfrei, sofern diese ohnehin zum geschuldeten Arbeitslohn erfolgt. Voraussetzung hierfür ist jedoch, dass das Fahrrad kein Kraftfahrzeug darstellt. Genau an dieser Stelle wird es schon etwas abstrakt. So spricht man bei einem E-Bike von einem Kraftfahrzeug, wenn der Motor kontinuierlich über 25km/h unterstützt. Dann fahren Sie lt. Verordnung kein Fahrrad sondern ein PKW.

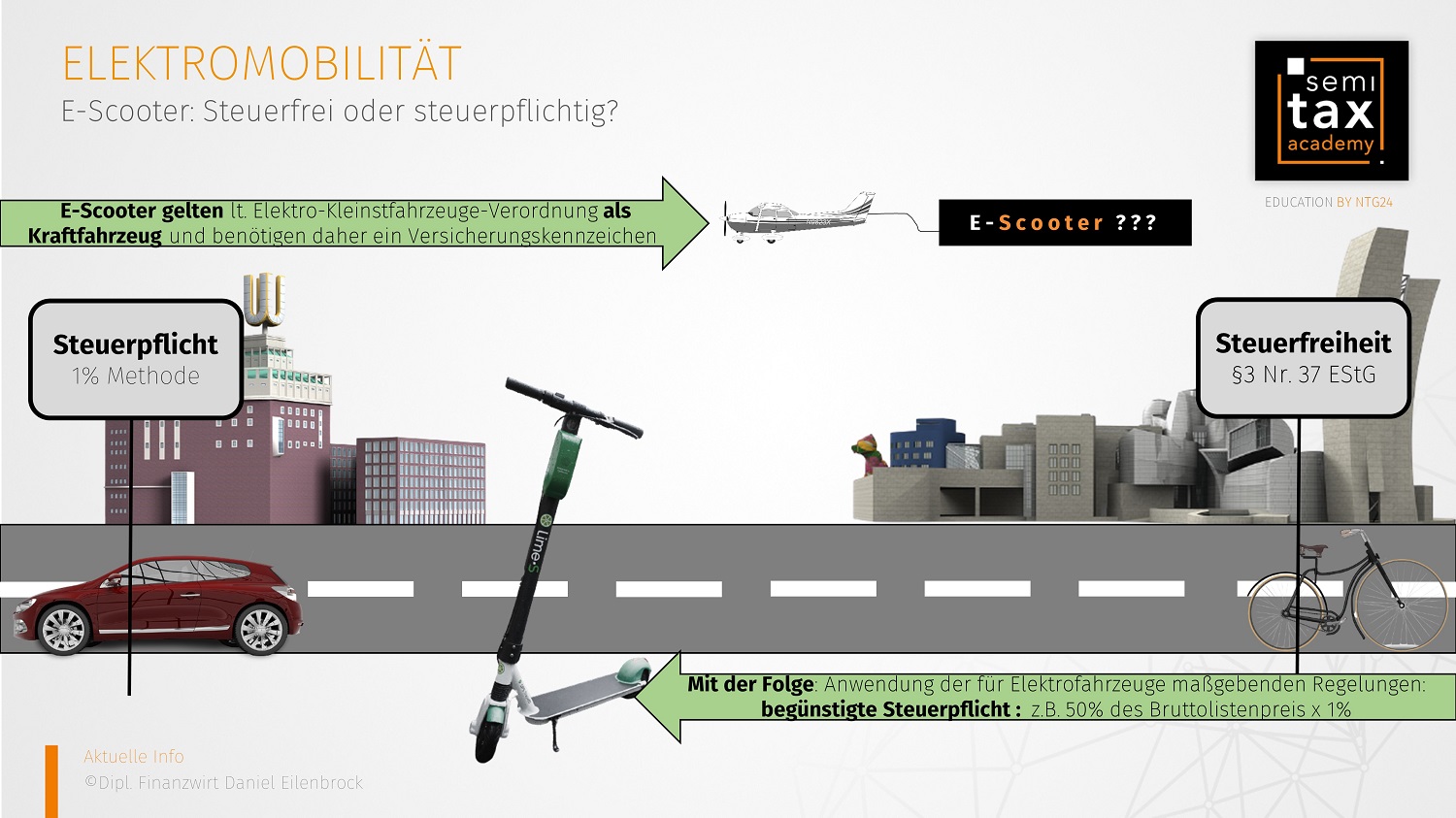

Nehmen wir unseren E-Scooter hier zur Seite, könnte man ja meinen, dass diese aufgrund der geringen Geschwindigkeiten (lt. verschiedenen Hersteller max. 20km/h) , ebenfalls so zu behandeln sind und dann steuerfrei wären. Doch weit gefehlt. Eine weiteres Merkmal für ein Kraftfahrzeug ist nämlich die Versicherungspflicht und die daraus resultierende Kennzeichenpflicht.

Lt. der Elektro-Kleinstfahrzeuge-Verordnung (eKFV) vom 15.06.2019 gelten E-Scooter nämlich als Kraftfahrzeug und besitzen daher eine Kennzeichenpflicht. Somit darf für E-Scooter nicht die Steuerfreiheit angewendet, sondern der E-Scooter muss wie ein PKW behandelt werden, mit der Folge, dass hier auch die 1% Methode greift. Kleiner Wermutstropfen ist aufgrund der Elektromobilität wenigstens die Berücksichtigung der Begünstigungen für E-Wagen. So müssen bei der 1% Methode nur 50% des Bruttolistenpreises angesetzt werden. Darüber hinaus kann auch die pauschalierte Besteuerung i.H.v. 15% vorgenommen werden.

Lt. der Elektro-Kleinstfahrzeuge-Verordnung (eKFV) vom 15.06.2019 gelten E-Scooter nämlich als Kraftfahrzeug und besitzen daher eine Kennzeichenpflicht. Somit darf für E-Scooter nicht die Steuerfreiheit angewendet, sondern der E-Scooter muss wie ein PKW behandelt werden, mit der Folge, dass hier auch die 1% Methode greift. Kleiner Wermutstropfen ist aufgrund der Elektromobilität wenigstens die Berücksichtigung der Begünstigungen für E-Wagen. So müssen bei der 1% Methode nur 50% des Bruttolistenpreises angesetzt werden. Darüber hinaus kann auch die pauschalierte Besteuerung i.H.v. 15% vorgenommen werden.

Fazit:

Einmal mehr ruft der Gesetzgeber ein Kopfschütteln bei einem Laien hervor. Die unterschiedliche Behandlung von E-Bikes und E-Scooter und die daraus resultierende Steuerpflicht ist für viele nicht richtig greifbar, auch wenn es hierfür entsprechende gesetzliche Verankerungen gibt und somit zumindest begründet werden kann. Ein wirkliches Verständnis hierfür wird es in der Bevölkerung jedoch nicht hervorrufen.

22.02.2021 - Daniel Eilenbrock - de@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)