Gold, Silber, Platin und Palladium – wie hoch ist die charttechnische Sexiness?

Relative Stärke bei den Edelmetallen im Perspektivenwechsel

In den letzten Wochen ist zu beobachten, dass sich aus dem langfristigen Trendbruch von Platin eine gewisse Eigendynamik in den Medien entwickelt hat, welche inzwischen in bedeutenden Kursgewinnen mündete. Es bleibt zum einen zu konstatieren, dass sich Platin nach seinem Ausverkaufstief im März 2020 bei 564,95 Dollar bei einem aktuellen Kurs von rund 1.300 Dollar rund 130 % zugelegt hat!

Ähnlich ist die Lage bei dem anderen, lange totgesagten Edelmetall, Silber aus. Lag das Crashtief im März 2020 noch bei 11,64 Dollar, so ergibt sich bei einem aktuellen Kurs von 27,55 Dollar ein stattlicher Gewinn von 136 %!

Doch wer hat schon bei dem kaskadenartigen Ausverkauf die Hand aufgehalten?

Umso interessanter ist die Frage, ob sich aus der relativen Entwicklung von Gold, Silber, Platin und Palladium eine Empfehlung für die Gewichtung der jeweiligen Edelmetalle ergibt.

Chart 1 zeigt die Entwicklung auf Sicht der letzten 14 Jahre.

Gold erweist sich aus dieser Perspektive als das Edelmetall mit den geringsten relativen Schwankungen war und damit seinem Ruf als ,,Fels in der Brandung‘‘ gerecht wurde. Silber dagegen fiel in der Finanzkrise erst stärker zurück, holte allerdings danach auch stärker auf und übertrumpfte für einige Zeit dann auch Gold.

Daraus ergibt sich, dass das Timing in der Allokation von Gold und Silber zueinander eine bedeutende Rolle zu spielen scheint. Insbesondere dann, wenn die Outperformance von Silber gegenüber Gold sehr stark ist, sind aus risikoneutraler Sicht performance-sichernde Maßnahmen sinnvoll.

Die lange ,,Leidensphase‘‘ von Silber und Platin zeigt zudem, dass es auch bei Platin darauf ankommt, in den Phasen, in denen Platin von Under- zu Outperformance schaltet, durch eine Erhöhung des Exposures genutzt werden sollen. Damit kann für Silber wie auch Platin gelten, dass das deutlich höhere Momentum gegenüber Gold beim Aufholen der vorangegangenen Underperformance genutzt werden sollte.

Die massive Outperformance von Palladium gegenüber den drei anderen Edelmetallen enthält zum einen die Botschaft, dass physisch kleine Märkte in strategischen Metallen zu einer niedrigen Preiselastizität der Nachfrage führen können, die in einer stark erhöhen Preisakzeptanz münden. Dass bei Palladium der Dieselskandal der Brandbeschleuniger war, ist zweitrangig. Denn wie die vor allem seit der Corona-Krise immer lauter diskutierte Frage der ,,Green Economy‘‘ zeigt, ist das Thema Nachhaltigkeit nun mit Macht zurück bei den Endprodukten aufgetaucht und fordert mit ESG-Kriterien nicht nur eine nachhaltige Produktion, sondern auch eine Kompatibilität mit einem ,,grünen Ich‘‘ des Käufers.

Dies aber lässt erahnen, dass die Engpassfaktoren, welche der Dieselskandal in dem mit einer Jahresproduktion von rund 200 Tonnen Palladium aus ganz grundsätzlichen Gründen auch für Platin und Silber gelten kann. Platin ist dabei noch anfälliger für explosive Kurse, da seine jährliche Fördermenge sich auf ähnlich niedrigem Niveau wie Palladium bewegt, nämlich um 200 Tonnen.

Und wer noch ein bisschen Inspiration benötigt, wie eine niedrige Preiselastizität der Nachfrage aussieht, dem hilft ein Blick auf Iridium und Rhodium.

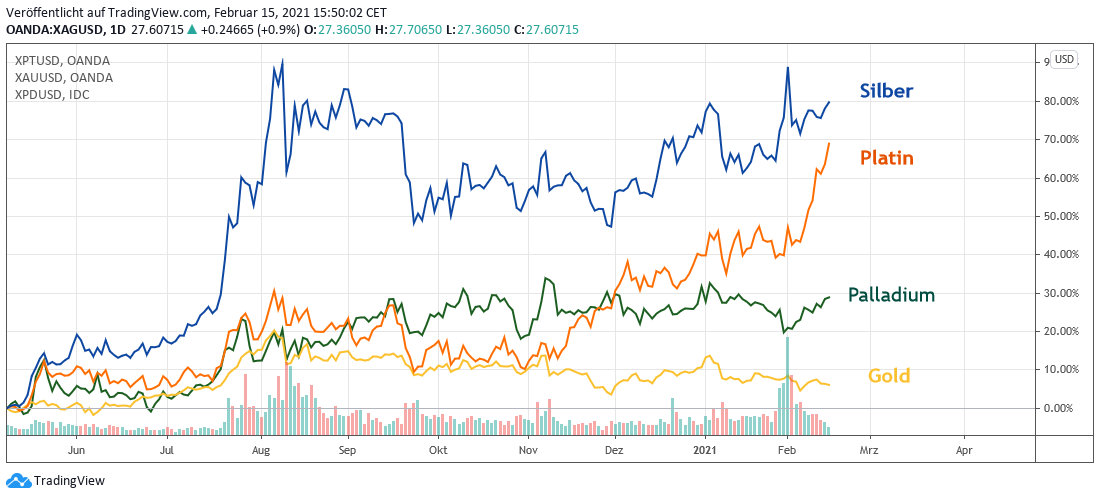

Chart 2 zeigt nun, wie sich Gold, Silber, Platin und Palladium nun in den vergangenen Monaten relativ zueinander entwickelt haben.

Dabei zeigt sich, dass die Outperformance von zunächst Silber und zeitverzögert auch Platin die oben beschriebene strategische Nachfragesituation widerspiegelt. Dass der letzte Angriff von WallStreetBets auf die Silber-ETF’s zu deutlich wachsenden Bedenken geführt hat, dass es in London noch genügend freies und lieferbares Silber gibt, ist dabei nur ein Mosaikstein im Gesamtbild.

Denn auch hier zählt der marginale Käufer. Will ein Käufer von Silber-Lieferansprüchen nicht einfach nur auf die Wertsteigerung in einer Fiatwährung setzen, sondern das Edelmetall auch physisch besitzen, könnte der Geldschöpfungsmultiplikator für bereits geschaffenes Fiatgeld dazu führen, dass die Lieferansprüche schnell nicht mehr bedient werden können. Damit wird auch klar, warum aus historischer Perspektive Silber seine Funktion als Geld aufgeben musste, denn es war für die (Rüstungs-) Industrie schlicht zu wertvoll. Da seine Verwendungszwecke aber seither immer weitergewachsen sind, sollte sich niemand darüber wundern, wenn Silber für die marginalen Käufer schnell genauso knapp wird Platin oder Palladium. Denn anders als Platin und Palladium hat Silber auch eine langen Track Record als ehrliches Geld!

Denn auch hier zählt der marginale Käufer. Will ein Käufer von Silber-Lieferansprüchen nicht einfach nur auf die Wertsteigerung in einer Fiatwährung setzen, sondern das Edelmetall auch physisch besitzen, könnte der Geldschöpfungsmultiplikator für bereits geschaffenes Fiatgeld dazu führen, dass die Lieferansprüche schnell nicht mehr bedient werden können. Damit wird auch klar, warum aus historischer Perspektive Silber seine Funktion als Geld aufgeben musste, denn es war für die (Rüstungs-) Industrie schlicht zu wertvoll. Da seine Verwendungszwecke aber seither immer weitergewachsen sind, sollte sich niemand darüber wundern, wenn Silber für die marginalen Käufer schnell genauso knapp wird Platin oder Palladium. Denn anders als Platin und Palladium hat Silber auch eine langen Track Record als ehrliches Geld!

Fazit

In der Rückschau zeigt die starke Outperformance von Palladium ein realistisches Szenario der weiteren Entwicklung vor allem von Silber und Platin. Gold als zentraler monetärer Vertrauensanker ruht weiter in sich und dürfte insbesondere dann, wenn die Planspiele einer Schulden- und in seiner Folge auch Währungsreform immer drängender werden, zu neuem Glanz finden. Bis dahin lohnt es, sich auf das Momentum von Silber und Platin beim Aufholen ihrer ,,Underperformance‘‘ zu setzen. Palladium hingegen ist durch den schwächeren Basiseffekt derzeit noch zu teuer. Sollte es aber ein neues Allzeithoch erreichen, dürfte das Argument des Momentums auch für Palladium gelten.

Insgesamt ergibt sich für alle vier Edelmetalle eine reizvolle Perspektive, bei der der physische Besitz eines der zentralen Wertsteigerungsargumente werden dürfte!

16.02.2021 - Arndt Kümpel - ak@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)