Geänderte Eintragungsgrundsätze für § 8b Abs.1 KStG in den Vordrucken 2019

Steuererklärung 2019 und § 8b Abs.1 KStG

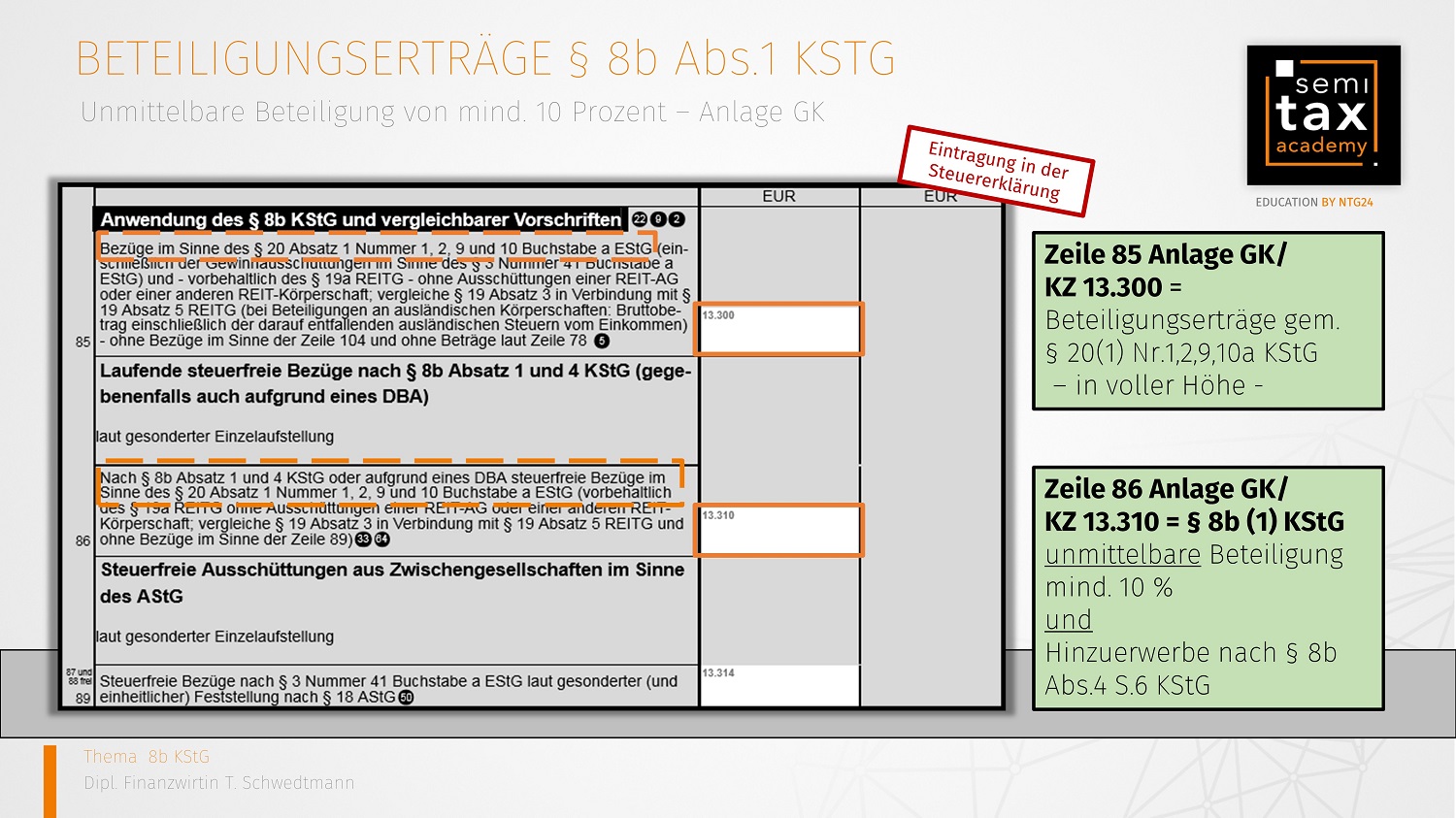

Die Steuerfreistellung nach § 8b Abs.1 KStG gilt für Bezüge im Sinne des § 20 Abs.1 Nr.1,2,9 und 10a EStG. Die Steuerfreistellung von Dividenden ist der häufigste Anwendungsfall in der Praxis. In § 8b KStG ist die Beteiligung an anderen Körperschaften und Personenvereinigungen geregelt. Damit eine Dividende unter die Anwendung des § 8b Abs.1 KStG fällt, muss eine unmittelbare Beteiligung zu Beginn des Kalenderjahres von mindestens 10 Prozent bestehen.

Der unterjährige Erwerb einer Beteiligung von mindestens 10 Prozent wird jedoch auf den Beginn des Kalenderjahres fingiert § 8b Abs.4 S.6 KStG.

Unmittelbare Anteile:

Die Bezüge im Sinne des § 8b Abs.1 KStG sind auf der Anlage GK einzutragen.

Die Beteiligungserträge im Sinne des § 20(1) Nr.1,2,9, 10a KStG sind in voller Höhe in der Zeile 85 dazulegen. In der Zeile 86 sind die Erträge, die der Anwendung des § 8b Abs.1 KStG unterliegen aufzuführen. Hier ergibt sich ab dem Veranlagungszeitraum 2019 eine Änderung. Es sind lediglich die unmittelbaren Beteiligungserträge in Zeile 86 einzutragen, sowie die Hinzuerwerbe nach § 8b Abs.4 S.6 KStG. Die Hinzuerwerbe waren bis einschließlich 2018 auf der Anlage BE zu erfassen, diese ist ab dem Veranlagungszeitraum 2019 entfallen.

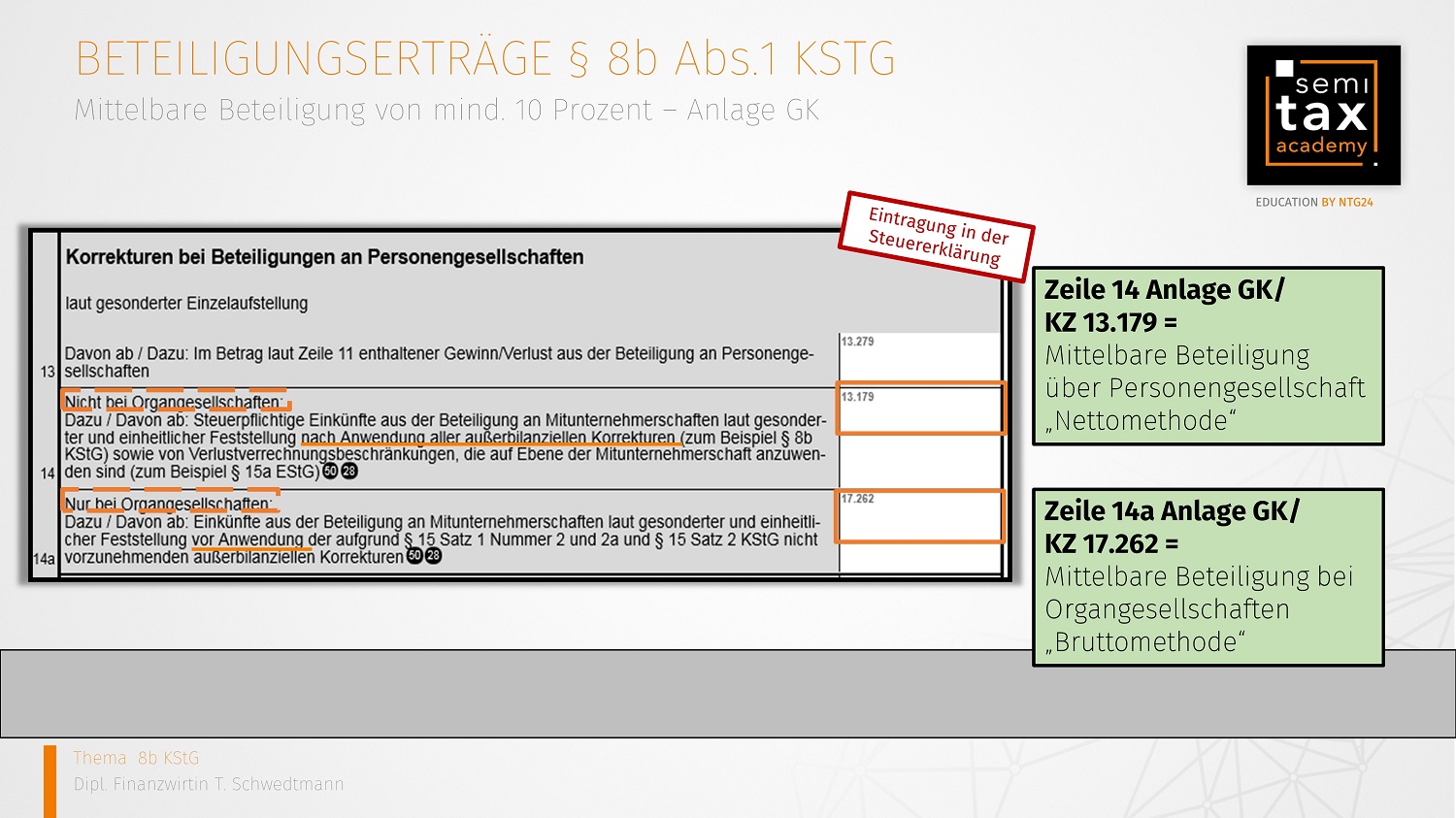

Mittelbare Anteile:

Die mittelbar gehalten Anteile von mind. 10 % über eine Personengesellschaften sind ab dem Veranlagungszeitraum 2019 einheitlich nach der „Nettomethode“ anzusetzen. Das Ergebnis nach der Anwendung aller Einkunftsermittlungsvorschriften (z.B. § 8b KStG), ist der Betrag im Sinne der Nettomethode.

Die mittelbar gehalten Anteile von mind. 10 % über eine Personengesellschaften sind ab dem Veranlagungszeitraum 2019 einheitlich nach der „Nettomethode“ anzusetzen. Das Ergebnis nach der Anwendung aller Einkunftsermittlungsvorschriften (z.B. § 8b KStG), ist der Betrag im Sinne der Nettomethode.

Bisher war die Bruttomethode neben der Nettomethode zulässig. In Anwendungsfällen des § 15a EStG ist eine Feststellung nach der Bruttomethode nicht möglich, daher wird einheitlich die Nettomethode als Eintragungsgrundsatz zugrunde gelegt.

Bisher waren die mittelbaren Bezüge im Sinne des § 8b Abs.1 KStG auf der Anlage GK in der Zeile 87 einzutragen. Ab dem Veranlagungszeitraum 2019 erfolgt die Eintragung in den Zeilen 13 und 14 der Anlage GK.

Zu beachten ist, dass bei Organgesellschaften weiterhin die Bruttomethode anzuwenden ist, da über die Anwendung des § 8b KStG erst auf Ebene des Organträgers entschieden wird. Für mittelbare Beteiligungen bei Organschaftsfällen ist auf der Anlage GK die Zeile 14a auszufüllen.

Fazit:

Bei den unmittelbaren Bezügen im Sinne des § 8b Abs.1 KStG ist die Zeile 86 auszufüllen und die Anlage BE für die Hinzuerwerbe ist entfallen.

Für mittelbare Beteiligungserträge ist die Anwendung der Nettomethode maßgebend, die in der Zeile 14 der Anlage GK zu beachten ist.

05.02.2021 - Tanja Schwedtmann - ts@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)