Werbungskosten oder Kosten der privaten Lebensführung?

Übersicht der abziehbaren Werbungskosten

Während der Corona Pandemie sind immer mehr Arbeitnehmer in das Homeoffice geschickt worden. Nun stellt sich die Frage: Welche Kosten können in der Steuererklärung geltend machen werden?

Arbeitszimmer:

Nicht jedes Zimmer, das beruflich genutzt wird, ist steuerlich als Arbeitszimmer abzugsfähig. Es müssen einige Voraussetzungen erfüllt sein, damit die Anforderungen für ein häusliches Arbeitszimmer vorliegen.

Es muss ein abgeschlossener Raum sein, der ausschließlich für berufliche Zwecke genutzt wird und deren Ausstattung sich auch auf die berufliche Sphäre begrenzt.

Die Mitbenutzung eines Raums oder eine Arbeitsecke in einem Zimmer der Wohnung ist für die Geltendmachung eines Arbeitszimmers nicht ausreichend.

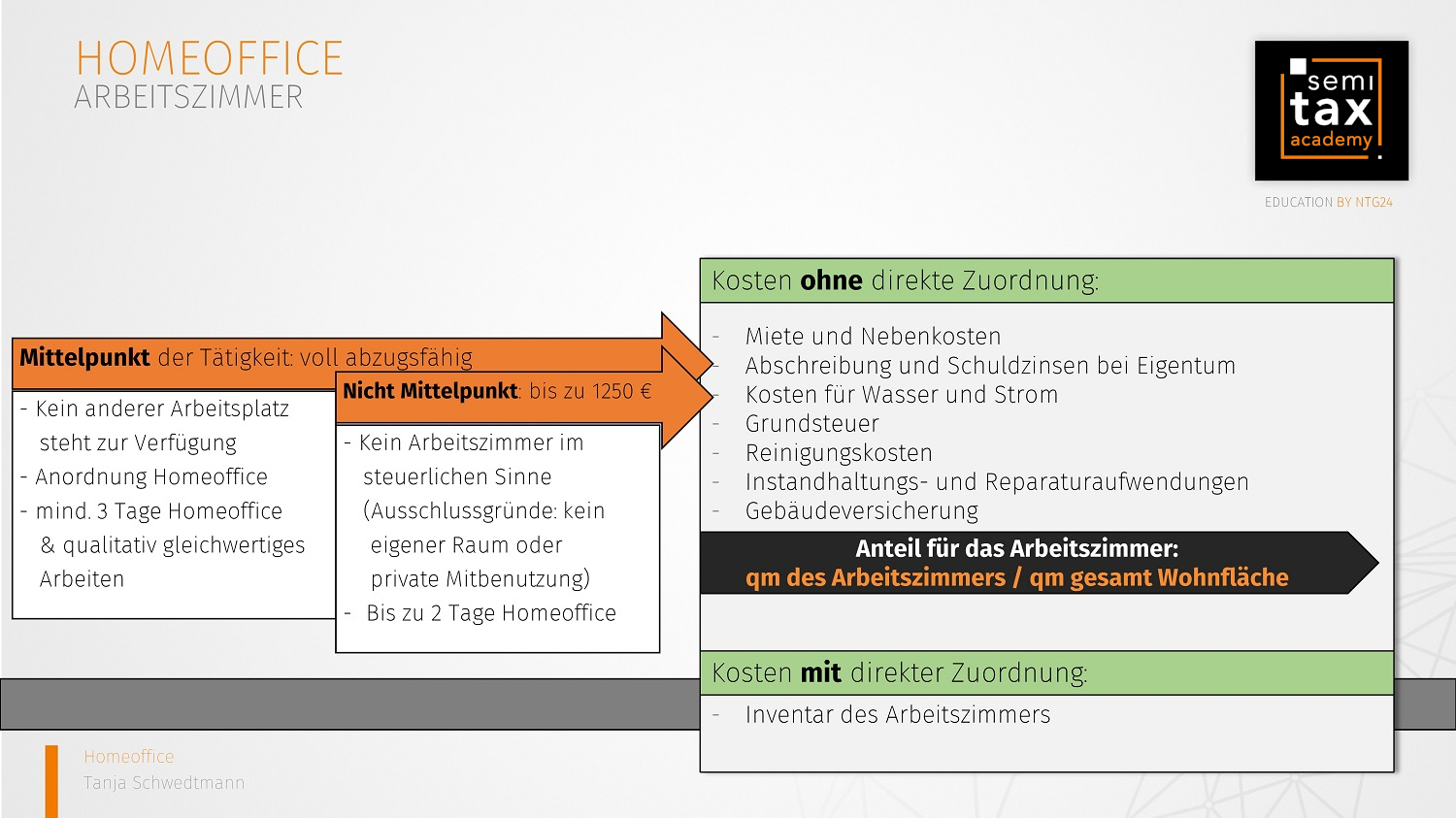

Dem Arbeitnehmer darf kein anderer Arbeitsplatz zur Verfügung stehen. Dies muss der Arbeitgeber gegebenenfalls gegenüber dem Finanzamt bestätigen. In der Corona Pandemie wurden viele Arbeitnehmer zeitweise ins Homeoffice geschickt, sodass für die Arbeitnehmer regulär einen Arbeitsplatz im Unternehmen vorliegt. Zur Sicherung der Gesundheit der Arbeitnehmer und zur Wahrung der Abstandsregeln konnten viele Arbeitsplätze nicht mehr regulär genutzt werden. Um die Kosten für ein Arbeitszimmer problemlos absetzen zu können, sollte eine Anordnung für das Homeoffice durch den Arbeitgeber vorliegen und nicht bloß eine Empfehlung.

Ein voller Ansatz der Kosten für ein Arbeitszimmer ist nur zulässig, soweit das Arbeitszimmer den Mittelpunkt der gesamten beruflichen Tätigkeit darstellt.

Dies liegt vor, wenn ein Arbeitnehmer permanent im Homeoffice tätig ist oder zu mindestens 3 von 5 Arbeitstagen im Homeoffice eine qualitativ gleichwertige Leistung erbringt.

Insofern das häusliche Arbeitszimmer nicht den Mittelpunkt der beruflichen Tätigkeit ausmacht, ist ein beschränkter Abzug von Aufwendungen in Höhe von bis zu 1250 € möglich.

Die Kosten für das Arbeitszimmer sind für den beschränkten und unbeschränkten Abzug detailliert nachzuweisen. Ein pauschalierter Ansatz ist nicht berücksichtigungsfähig.

Die folgenden Kosten können zum Bespiel geltend gemacht werden:

- Miete und Nebenkosten

- Abschreibung und Aufwendungen für Zinsen bei Eigentum

- Kosten für die Raumausstattung des Arbeitszimmers

- Kosten für Wasser und Strom

- Grundsteuer

- Instandhaltungs- und Renovierungsaufwendungen

- Reinigungskosten

- Aufwendungen für Gebäudeversicherung

Kosten, die nicht direkt dem Arbeitszimmer zugeordnet werden können, sind anteilig nach dem Verhältnis der Fläche des Arbeitszimmers zur gesamten Wohnfläche zu berücksichtigen.

Arbeitsmittel:

Arbeitnehmer können die Kosten für ihre Arbeitsmittel unbeschränkt geltend machen. Diese Kosten können auch bei Arbeitnehmern angesetzt werden, die kein häusliches Arbeitszimmer im steuerrechtlichen Sinne vorliegen haben.

Arbeitnehmer können die Kosten für ihre Arbeitsmittel unbeschränkt geltend machen. Diese Kosten können auch bei Arbeitnehmern angesetzt werden, die kein häusliches Arbeitszimmer im steuerrechtlichen Sinne vorliegen haben.

Hierunter fallen zum Beispiel:

- Schreibtisch

- Bürostuhl

- Arbeitsmaterialien (z.B. Papier und Druckerpatronen)

- EDV-Ausstattung

27.11.2020 - Tanja Schwedtmann - ts@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

-

Patrick

-

28.11.2020 20:31:43 Uhr

Gut, kurz und schlüssig erklärt. Danke!

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)