Indische Zentralbank stockt Goldreserven auf

Indische Notenbank kauft deutlich mehr Gold im 1. Halbjahr 2021

Die indische Notenbank hat im 1. Halbjahr ihre Goldreserven deutlich auf über 700 Tonnen aufgestockt. Gleichwohl ist der Anteil von Gold an den gesamten Reserven Indiens relativ gering. Dies liegt dabei aber weder an den systemrisiko-senkenden Eigenschaften des Goldes noch an seiner vermeintlichen Ertraglosigkeit. Ein Blick auf die Preisentwicklung von Gold in indischen Rupien bestätigt dies eindrücklich.

Die indische Zentralbank hat im 1. Halbjahr 2021 ihre Goldbestände deutlich aufgestockt und dabei die Marke von 700 Tonnen überschritten. Dies berichtet das indische Informationsportal ,,Insight Success‘‘ unter Berufung auf den ,,Business Standard‘‘.

Danach kaufte die ,,Reserve Bank of India‘‘ in den ersten 6 Monaten des laufenden Jahres 29 Tonnen Gold und erhöhte den Gesamtbestand per 30.06.2021 auf 705,6 Tonnen. Damit hat die indische Zentralbank seit Anfang 2018 um 27 % erhöht.

Allerdings fiel der Anteil des Goldes an den gesamten Reserven Indiens von 7 % per 31.03.2021 auf 6,5 % per Ende Juni 2021.

Damit bleibt das absolute Niveau von Gold bei den indischen Reserven weiter niedrig. Dabei zeigt ein Blick zurück zum Ende des Gold-Devisen-Standards am 15.08.1971, welch großen Einfluss Gold auch für die Erträge aus den nationalen Devisenreserven haben kann.

Denn vergleicht man etwa einen Betrag in US-Dollar und erhöht ihn um die (Zinses-)Zinsen für Sichteinlagen und verringert diesen Betrag wieder um die Abwertung des US-Dollars in Gold, so wird ersichtlich, dass Gold auch einen spürbaren Einfluss auf die Ertragskraft von Devisenreserven haben kann.

Ergänzt man nun diesen Vergleich noch um die Abwertungsrate der indischen Rupie gegen den US-Dollar, so fällt die Wahl nicht mehr schwer.

Wie das indische Business News Portal ,,Mint‘‘ berechnete, war der Besitz von Gold für Investoren mit indischen Rupien als Bilanzwährung eine mehr als sichere Anlage zum Erhalt ihres Vermögens.

Anlässlich des indischen Unabhängigkeitstages am 15. August, der zufällig auf den bereits erwähnten Tag der Aufhebung der Goldbindung des US-Dollars 1971 fällt, verwies das Online-Journal auf einen zusätzlichen Anlass für Goldinvestoren, diesen Tag zu feiern und berechnete die Wertentwicklung von 10 Gramm Gold seit der Erlangung der indischen Unabhängigkeit von Großbritannien am 15.08.1947.

Anlässlich des indischen Unabhängigkeitstages am 15. August, der zufällig auf den bereits erwähnten Tag der Aufhebung der Goldbindung des US-Dollars 1971 fällt, verwies das Online-Journal auf einen zusätzlichen Anlass für Goldinvestoren, diesen Tag zu feiern und berechnete die Wertentwicklung von 10 Gramm Gold seit der Erlangung der indischen Unabhängigkeit von Großbritannien am 15.08.1947.

Der durchschnittliche Goldpreis für 10 Gramm betrug danach im Jahr 1947 88,62 indische Rupien. 74 Jahre später im Konsumentenmarkt Indiens bei rund 48.000 Rupien, was einer Steigerung um mehr als 54.000 % entspricht.

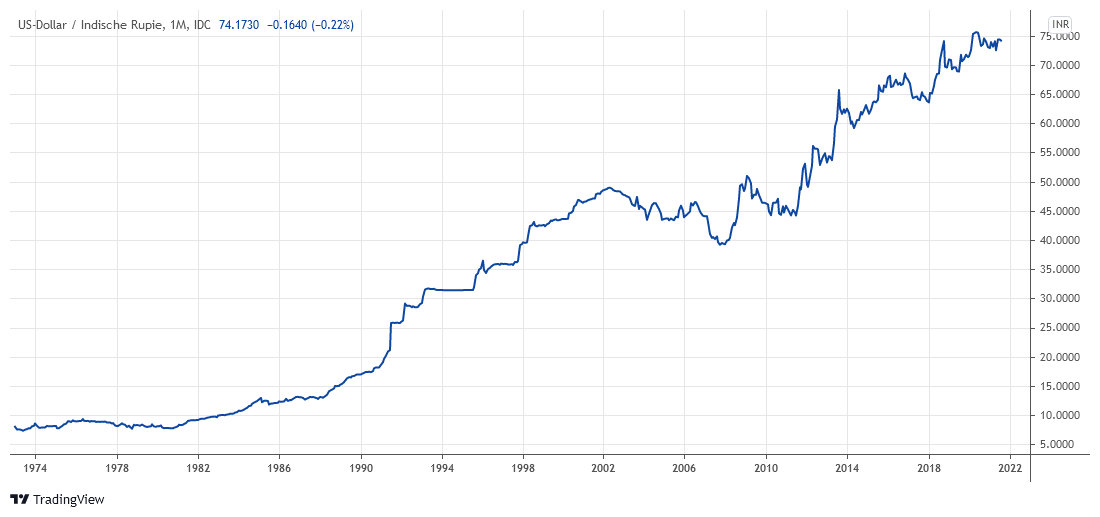

Hierbei ist nun auch die Verteilung des Wertverlustes gegenüber dem US-Dollar zu berücksichtigen. Dieser ist seit 1973 in untenstehendem Chart dargestellt und zeigt einen Wertverlust der Rupie gegen den US-Dollar um 90 %.

Der US-Dollar stand gegen Gold 1947 bei 35 Dollar je Feinunze, während diese heute rund 1.800 Dollar kostet. Damit hat sich der Goldpreis ab 1971, aber auch schon seit 1947 mehr als verfünfzigfacht.

Im Umkehrschluss bedeutet dies, dass sich seit 1973 der Anstieg des Goldpreises in Rupien auf eine ungefähre Verfünfzigfachung des Goldpreises in US-Dollar bei gleichzeitiger Verzehnfachung des US-Dollar-Preises in indischen Rupien beschreiben lässt.

Und was ist das Fazit?

Die jüngste Aufstockung der indischen Goldreserven zeigt vor allem eines: Der Staat Indien hat mit 6,5 % Goldanteil an seinen gesamten Gold- und Devisenreserven deutlich weniger Gold als die Industriestaaten. Im Falle einer Vertrauenskrise in Papierwährungen wie US-Dollar, Euro oder japanischen Yen hat Indien damit eine große ,,offene Werthaltigkeits-Flanke‘‘.

Eine Überschlagsrechnung zur Wertentwicklung des Goldes in US-Dollar und in indischen Rupien zeigt zudem, dass eine Goldanlage nicht nur das Systemrisiko innerhalb der Devisenreserven senkt, sondern seit der indischen Unabhängigkeit wie auch insbesondere seit der Aufhebung der Goldbindung des US-Dollars im August 1971 massive Erträge erbracht hätte. Man hätte also aus Sicht indische Goldreserven gar nicht ,,verleasen‘‘ müssen, um einen Zusatzertrag auf das ,,zinslose barbarische Relikt Gold‘‘ (Keyes) zu erzielen. Eine marktgerechte Bewertung hätte völlig ausgereicht!

Insgesamt zeigen die jüngsten Kaufaktivitäten der Notenbanken weltweit aber eine wachsende Absicht, die Anfälligkeit ihrer Reserven gegenüber einem Vertrauenseinbruch in Fiatwährungen, die sie als ,,Hartwährungsreserven‘‘ in ihrer Bilanz führen, durch den Zukauf von Gold zu verringern. Die Währungsgeschichte hat dabei ein klares Urteil zur Vorteilhaftigkeit längst gesprochen.

17.08.2021 - Arndt Kümpel

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)