Die grunderwerbsteuerliche Bemessungsgrundlage

Zubehör ist nicht einzubeziehen – kürzlich durch BFH bestätigt

Das niedrige Zinsniveau lockt den Traum von Eigenheim oder aber die Anschaffung eines Renditeobjekts endlich wahrzumachen. Jedoch sind die Immobilienpreise gestiegen und neben dem zu zahlenden Kaufpreis fallen auch noch die so genannten Erwerbsnebenkosten in nicht geringer Höhe an. Dazu zählt auch die Grunderwerbsteuer – in NRW mit 6,5% vom Kaufpreis. Diese Steuer ist zu entrichten, um die sog. Unbedenklichkeitsbescheinigung zu erhalten. Die benötigen Sie für die Umschreibung im Grundbuch. Doch was zählt zum Kaufpreis und in welcher Höhe unterliegt der der Grunderwerbsteuer?

Sehen wir uns das an folgendem Beispiel an: Sie haben sich mit dem Verkäufer über den Kaufpreis der Immobilie geeinigt. Gegen ein weiteres, im Notarvertrag aufgeführtes, Entgelt übernehmen Sie die bereits vorhandenen Küchenmöbel sowie den vorhandenen, im Erdreich eingelassenen, Außenpool.

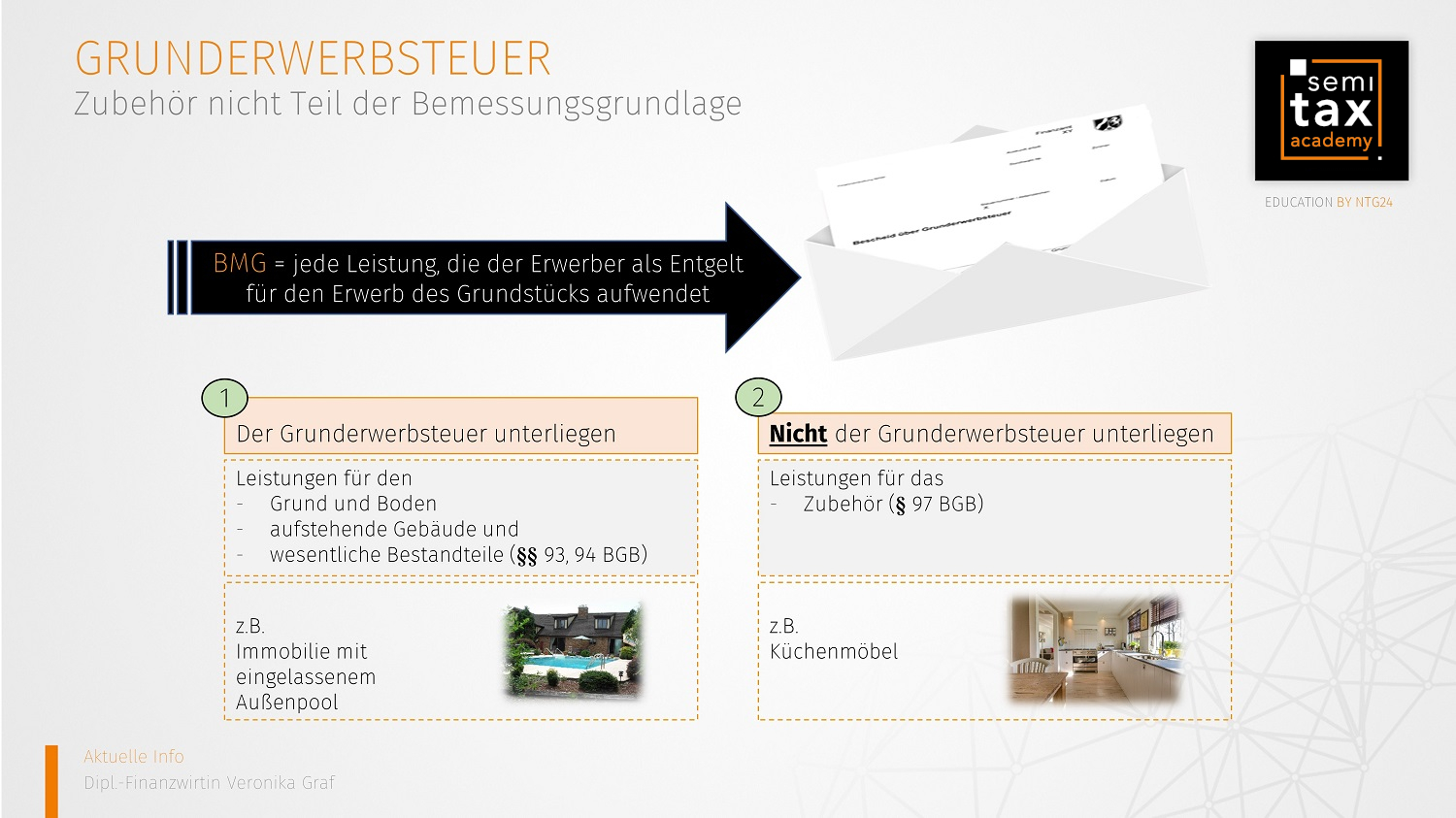

Der Gesetzgeber hat in den §§ 8, 9 des Grunderwerbsteuergesetztes (GrEStG) geregelt, dass jede Leistung, die der Erwerber als Entgelt für den Erwerb des Grundstücks i.S. des GrEStG gewährt für die Steuerberechnung zu berücksichtigen ist. Stellt sich demnach die Frage, was wird unter dem Grundstücksbegriff i.S. des GrEStG zusammengefasst. Hier erfolgt eine Anknüpfung an das bürgerliche Recht. Zum Grundstück gehören danach neben dem Grund und Boden auch die mit dem Grund und Boden fest verbundenen Sachen, insbesondere Gebäude (§ 94 Abs. 1 des Bürgerlichen Gesetzbuches (BGB)). Aber auch andere Bauwerke jeglicher Art können zu den wesentlichen Bestandteilen eines Grundstücks gehören. Sobald eine feste Verbindung mit dem Grund und Boden vorliegt, handelt es sich um wesentliche Bestandteile. Werden neben dem Grundstück weitere (bewegliche) Gegenstände gegen Entgelt übernommen, zählen diese jedoch nicht zur Gegenleistung. Zahlreichstes Beispiel ist hierfür das sog. Zubehör. Auch hier ist die zivilrechtliche Betrachtung maßgebend. Danach sind solche Sachen Zubehör, die, ohne Bestandteile der Hauptsache zu sein, dem wirtschaftlichen Zweck der Hauptsache zu dienen bestimmt sind und zu ihr in einem entsprechend räumlichen Verhältnis stehen (vgl. §§ 97 Abs. 1 Satz 1, 98 Nr. 1 BGB).

Betrachtet man das einleitende Beispiel entsprechend unterliegt neben dem Kaufpreis für die Immobilie auch das Entgelt für den eingelassenen Außenpool der Grunderwerbsteuer. Aufgrund der festen Verbindung zum Grund und Boden stellt der im Erdreich eingelassene Außenpool einen wesentlichen Bestandteil des Grundstücks dar. Die miterworbenen Küchenmöbel hingegen fallen unter den Begriff des Zubehörs und werden damit nicht der Grunderwerbsteuer unterworfen. Die Küche dient, ohne wesentlicher Bestandteil des Grundstücks zu sein, dem wirtschaftlichen Zweck des Grundstücks und steht mit diesem in einem räumlichen Verhältnis.

Im jüngst entschiedenen BFH - Beschluss vom 03.06.2020 (II B 54/19) wurden diese Rechtsgrundsätze bestätigt. Herausgestellt wurde dabei vor allem, dass für den Bereich der Zubehöreigenschaft von Gegenständen aufgrund der zivilrechtlichen Betrachtung ein weiter Ermessensspielraum eingeräumt ist. Im Einzelfall ist daher genau zu prüfen, für welche Gegenstände die Voraussetzungen als Zubehör gegeben sind oder ob es sich um wesentliche Bestandteile des Grundstücks handelt.

Das Urteil in voller Länge:

https://www.bundesfinanzhof.de/de/entscheidung/entscheidungen-online/detail/STRE202010142/

25.09.2020 - Veronika Graf - vg@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)